編者按

看鋰電,應當首先看隔膜,此話怎講?

鋰電隔膜產品,外表形如廁紙,看不起來雖不起眼,但卻是鋰電四大材料中格局最清晰,前景最明朗的賽道——

若論毛利率,頭部隔膜企業毛利率在40%以上,正極在15%左右,負極和電解液在 30%左右;

若論行業集中度,以行業排名前三的市佔率CR3來衡量,隔膜的CR3佔比高達74%,電解液CR3佔比為62%,三元正極 CR3為34%、磷酸鐵鋰正極CR3為49%、負極CR3為56%。

若論二級市場,頭部隔膜企業恩捷股份的股價與市值均比正負極與電解液的頭部企業要高很多。

新能源汽車發展勢如破竹,新能源乘用車市場滲透率10月份已經達到18.2%,這直接帶動鋰電隔膜的產銷量,2020年中國鋰電隔膜出貨量37.2億平米,2021年上半年中國鋰電隔膜出貨量34.5億平方米,同比增長202%,第三季度的隔膜出貨量約20億平方米,遠超去年。

隔膜是一個很神奇的行業,2020年幹濕法隔膜行業前三的市佔率分别為73%、83%,高壁壘下馬太效應明顯,行業集中度超高。

看市佔率,以2021年上半年的出貨量作為衡量標準,排行榜如下:恩捷股份出貨量為12億平,位居第一;星源材質出貨量為5億平,位居第二;中材科技出貨量為3.5億平,位居第三。

位居老三位置的中材科技能否像恩捷股份、星源材質一樣在二級市場獲得資本的青睐呢?

01公司背景,央企出身

中材科技是經原國家經濟貿易委員會批準,由原中國中材集團公司作為主發起人,於2001年12月28日在國家工商行政管理總局註冊設立的股份制企業。2006年11月20日,中材科技成功在A股深交所上市。2016年「兩材重組」後,隸屬於中國建材集團有限公司,中國建材對其持股比例為60.24%。

因此,從公司背景來看,中材科技是隔膜行業中唯一一家央企背景的企業。

中材科技承繼了原南京玻璃纖維研究設計院、北京玻璃鋼研究設計院和蘇州非金屬礦工業設計研究院三個科研院所五十多年的核心技術資源和人才優勢,擁有完整的非金屬礦物材料、玻璃纖維、纖維復合材料技術產業鏈,是我國特種纖維復合材料領域集研發、設計、產品製造與銷售、技術裝備集成於一體的高新技術企業。業務產品緊扣新能源、航空航天、節能減排等應用領域。

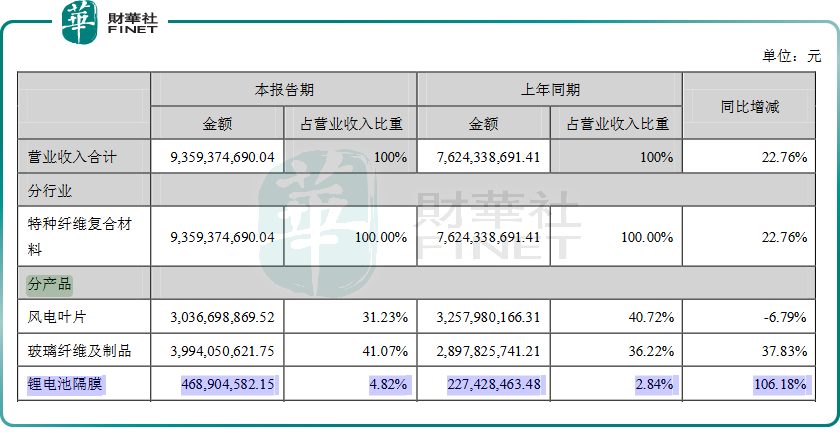

不同於恩捷股份、星源材質的「隔膜科班出身」角色,中材科技則是鋰電隔膜賽道的半路出家,這一點從主營業務的結構來看一目了然,以2021上半年的數據來看,玻璃纖維產品佔比41.07%,其次是風電葉片佔比31.23%,鋰電隔膜在公司營收佔比為4.82%,排名第三,如下表所示:

02立足風電,抓緊玻纖

中材科技的經營戰略,可以從喊出的口號——「做強葉片、做優玻纖、做大鋰膜」,窺見一斑。葉片,說的是風電葉片,玻纖指的是玻璃纖維,這二者是立足之本,鋰電隔膜乃是後起之業務。

風電葉片的產品下遊客戶為風電機組整機商,終端用戶為風電場開發商,七大生產基地,具備年產10GW以上風電葉片生產能力,積累眾多國内和國際的一流客戶資源,成立至今累計實現全球銷售近65GW。

2021上半年,中材科技銷售風電葉片4554MW,實現銷售收入30.8億元,淨利潤3. 3億元。

玻璃纖維年產能近110萬噸,主導產品包括係列無撚粗紗、熱塑性短切纖維、短切氈、方格佈、風機葉片用多軸向經編織物、電子紗工業紗及電子佈、耐堿纖維和玻纖無紡佈等8大類2000多種規格,廣泛應用於建築與基礎設施、汽車與交通、化工環保、電子電氣、船舶與海洋等國民經濟各個領域,出口北美、歐洲、中東、亞太、中南美等70多個國家和地區。

2021年中材科技有對其全資子公司泰山玻璃纖維有限公司增資25000 萬元。截止 2021 年 9 月 30 日,泰山玻纖總資產2060093.32 萬元,淨資產1001202.44 萬元,2021 年 前三季度實現泰山玻璃營業收入645123.00 萬元,淨利潤212705.84 萬元。

2021上半年,中材科技的玻纖合計銷售玻璃纖維及其製品53萬噸,實現營業收入42.4億元,淨利潤14.2億元。

從公司的風電葉片、玻璃纖維這兩大業務可以看出,中材科技並不算是一家純粹的隔膜概念股,這也是與恩捷股份、星源材質 ALL IN 隔膜產品的區别之處。

03隔膜發力,後起之秀

儘管隔膜產品只是中材科技的一個分支,但營收佔比已經比去年增加106.18%,可見,公司已經逐步在隔膜領域發力,

中材科技從2011年就開始切入鋰電池隔膜,2013年投資1.07億元建設「年產2000萬平方米鋰電池隔膜生產線」項目,此後多年不斷進行擴建產線擴充產能。

中材科技子公司中材鋰膜在2019年已建成4條雙向同步拉伸濕法鋰電池隔膜產線,產能達到2.4億平米/年,配套塗覆產能8000萬平米/年,已通過國内外戰略客戶的測試及認證,並獲得量產訂單。

2019年中材科技擬以增資入股的方式以9.97億元收購湖南中鋰60%股權,湖南中鋰成為公司控股子公司,以跑馬圈地收購的方式來提升自己的市場佔有率,這一招恩捷股份也用過。

湖南中鋰成立於2012年,主營鋰電池濕法隔膜,2013年引進日本東芝生產線(東芝部分設備用於日本部分隔膜企業)。

工藝上,湖南中鋰採用的是濕法異步拉伸工藝,從2015年產品投向市場,早期面向沃特瑪等,得益於沃特瑪當時其進展和發展,度過了技術進步的早期進程。

關於技術路線,湖南中鋰是異步拉伸,中材鋰膜是同步,兩種路線互不矛盾。現階段異步拉伸是主流路線,但未來鋰電池隔膜的發展趨勢是越來越薄,同步拉伸競爭優勢已逐步凸顯出來,將會是未來產線技術發展方向,極具競爭力。

客戶方面,湖南中鋰已進入CATL、ATL、億緯鋰能等國内主流電池廠商供應體係。

收購湖南中鋰之後,中材科技將同時具備濕法同步+異步拉伸雙技術路線,產品能夠滿足客戶多層次需求,加速進口替代。

2021年上半年,中材鋰膜與湖南中鋰完成資產整合;2021年11月份,湖南中鋰擬對其全資子公司内蒙古中鋰新材料有限公司增資25000 萬元。本次增資完成後,内蒙中鋰註冊資本將增至35,000 萬元,仍為湖南中鋰之全資子公司。

根據公司鋰電池隔膜產業的發展戰略,内蒙中鋰擬建設「年產 3.2 億平方米鋰電池專用濕法隔膜生產線項目」,本次增資後,内蒙中鋰資本金得到有效補充,項目所需資本金得到保障,有利於保障後續項目實施的資金需求,推動項目按期落地。

截止2021 年9 月30 日,内蒙中鋰前三季度總資產20029.92 萬元,淨資產7410.71 萬元,2021 年前三季度實現營業收入5373.83 萬元,淨利潤801.65萬元。

中材科技2021上半年具備年產10億平米基膜的生產能力,已具備山東基地、湖南基地、内蒙古基地三大鋰膜製造基地,亦在大力推進南京基地建設,從而形成四大生產基地,具備5-20μ m濕法隔膜及各類塗覆隔膜產品。

2021上半年,中材科技銷售隔膜產品3.5億平米,實現銷售收入4.8億元。

業績方面,2021年前三季度實現營業收入146.42億元,同增12.76%;歸母淨利潤26.47億元,同增73.31%;扣非歸母淨利潤23.23億元,同增65.43%。單看第三季度,公司營收52.83億元,同降1.45%;歸母淨利潤8億元,同增29.41%。

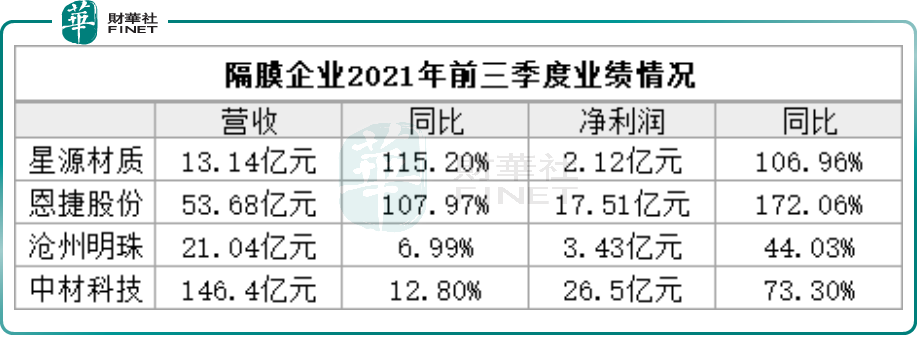

前三季度業績通過與恩捷股份、星源材質對比(如下表所示),可以看出中材科技的營收與淨利潤均是最高的,業績方面有一定的優勢。

二級市場方面,2021年11月30日,中材科技以36.50元/股收盤,市值612.52億元;恩捷股份以254.20元/股收盤,市值2269億元;星源材質以45.90元/股收盤,市值352.70億元。由於位於老三的位置,中材科技的資本關注熱度依然比較低,不如前二者。

產能方面的對比,恩捷股份2022年產能預計為70億平方米;星源材質預計2021年共擁有15億平基膜產能;中材科技預計2021年四季度鋰膜產能將超過15億平米,如果該預計果真能落地,那麽就有可能與星源材質比肩了。

前有恩捷股份,後有星源材質,其餘的隔膜廠商貌似是在夾縫中舉步維艱,但好在鋰電隔膜市場足夠大,體量大,需求旺盛,中材科技出圈的可能性不能說沒有。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享