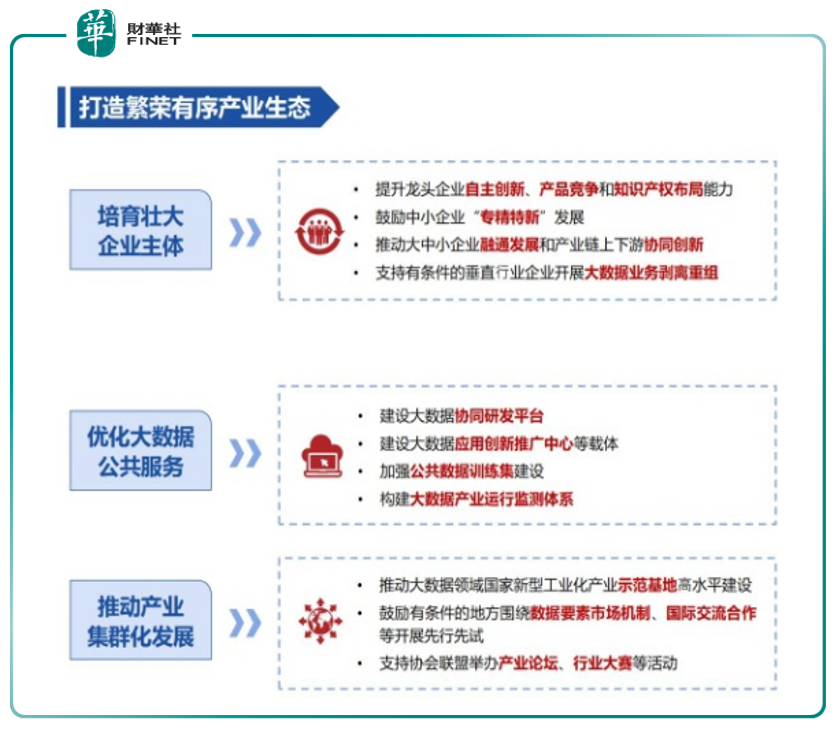

工信部11月30日對外發佈《「十四五」大數據產業發展規劃》(下稱《大數據規劃》)。根據這個規劃,預計到2025年,大數據產業測算規模突破3萬億元,年均復合增長率保持在25%左右。大數據產業作為以數據生成、採集、存儲、加工、分析、服務為主的戰略性新興產業,是激活數據要素潛能的關鍵支撐。隨著數字經濟快速發展,大數據產業也迎來「風口」。

同日,工信部還先後印發了《「十四五」信息化和工業化深度融合發展規劃》(下稱《兩化融合規劃》)和《「十四五」軟件和信息技術服務業發展規劃》(下稱《軟信規劃》)。

本次在同一天發佈的三份規劃相輔相成。《大數據規劃》及《軟信規劃》偏向整個市場的供給側,在規劃目標中強調收入和整體規模,而《兩化融合規劃》則偏向市場的需求側,在目標中更注重各類技術的普及與推廣。

本文重點分析《大數據規劃》。筆者認為大數據關聯的概念為:數字經濟、工業互聯網、物聯網、5G、網絡安全等。

數據的重要性

筆者認為,在信息網絡時代,數據是基礎,平台是支撐,分析是核心,效益是根本。若沒有數據就沒有後續的事情,無論是物聯網還是自動駕駛,又或是元宇宙,都是建立在大數據的基礎上的。

隨著數字經濟在全球加速推進以及5G、人工智能、物聯網等相關技術的快速發展,數據已成為影響全球競爭的關鍵戰略性資源。只有獲取和掌握更多的數據資源,才能在新一輪的全球話語權競爭中佔據主導地位。

本次的《大數據規劃》實際上是對之前高層會議的具體落實。10月18日,政治局就推動我國數字經濟健康發展進行第三十四次集體學習。領導人指出,要推動數字經濟和實體經濟融合發展,把握數字化、網絡化、智能化方向,推動製造業、服務業、農業等產業數字化,利用互聯網新技術對傳統產業進行全方位、全鏈條的改造,提高全要素生產率,發揮數字技術對經濟發展的放大、疊加、倍增作用。要推動互聯網、大數據、人工智能同產業深度融合,加快培育一批「專精特新」企業和製造業單項冠軍企業。

而在6月,《數據安全法》表決通過,強調數據安全治理和發展並重,將為大數據產業的發展保駕護航。《數據安全法》明確了數據安全相關制度、主體責任義務和相關法律責任。工信部數據顯示,「十三五」時期,我國大數據產業年均復合增長率超過了30%,2020年產業規模超過了1萬億元。數據對經濟發展、社會治理、人民生活都產生了重大而深刻的影響,一直以來都是國家基礎性戰略資源。因此,數據安全也是國家安全的重要組成部分。

實際上我國早已在大數據領域佈局。自2014年以來,我國大數據戰略的謀篇佈局大致經歷了四個不同階段,正逐步從數據大國向數據強國邁進。下圖來自中國信通院的歸納。

大數據的發展:美中「爭霸」,數據挖掘是熱點

自2012年大數據廣泛進入實際應用以來,產業界和學術界在大數據技術與應用方面的研究創新不斷取得突破,大數據領域的論文發表數量和專利申請數量快速增長。

在論文發表方面,根據Web of Science數據庫收錄的SCI論文數據統計,2012年至2020年,全球共發表以「big data」為關鍵詞的大數據領域相關論文64739篇。其中,2012-2018年大數據相關論文發表量持續增長,並在2018年達到高峰,2018年全年共發表相關論文11453篇,是2012年論文數量的5.4倍,七年間的年均增長率約為32.5%。

從發表論文的國家和地區來看,中國和歐美地區仍是大數據相關學術研究的核心地帶。中國和美國是大數據相關論文發表最多的國家,分别發表論文18216篇和16241篇,佔論文總量的28.14%和25.09%,遙遙領先於其他國家。英國、印度和德國的論文發表數量佔比分别為6.03%、5.92%和5.66%,意大利、澳大利亞、西班牙及其他國家的論文數量佔比均低於5%。

在專利申請方面,根據WIPO(世界知識產權組織)的PATENTSCOPE數據庫的統計數據,2012年至今,全球共申請大數據領域的相關專利136694項。

從受理專利申請的國家和地區來看,大數據相關專利的申請較為集中,93%以上的專利均分佈在美國、中國、PCT組織(專利合作條約體系)和歐洲專利局。美國受理的專利數量位居首位,佔比近1/2,約為49.19%,IBM、微軟、Oracle、EMC等美國企業的技術優勢仍然顯著;中國為第二大專利受理國,佔比約為19.25%,

從細分領域來看,在大數據領域的科學研究中,針對基於分佈式計算技術的數據關聯分析或數據挖掘的論文和專利數量明顯多於其他領域,可見數據分析挖掘依舊是大數據科研創新的熱點方向。

國内大數據企業概覽

根據中國信通院的數據,我國目前大數據領域的企業超3,000餘家,而超70%的大數據企業為10人至100人規模的小型企業,根據統計,我國大數據企業主要分佈在北京、廣東、上海、浙江等經濟發達省份。受政策環境,人才創新,資金資源等因素影響,北京大數據產業實力雄厚,大數據企業數量約佔全國總數的35%。

而從行業分佈來看,涉及行業大數據應用的企業中,金融、醫療健康、政務是大數據行業應用的最主要類型。除此之外依次是互聯網、教育、交通運輸、電子商務、供應鏈與物流、農業、工業與製造業、體育文化、環境氣象、能源行業。

產業投資邏輯

根據海通證券的整理,大數據產業的上中下遊是這樣的:

上遊產業與傳統的信息行業相似,主要涉及IT的基礎設備,服務器、網絡設備;

中遊產業主要包括IT的軟件、IT的服務、數據的採集分析,其中比較值得關注的是雲計算,其數據的存儲和計算在雲端完成,是目前的一個熱點;

在下遊產業上,涵蓋的面比較寬泛,主要是技術與傳統行業的融合,包括金融科技、智能汽車(物聯網)、地圖等方方面面。從比例上看,上遊產業佔總體的40%左右;中遊佔比最高,約55%;下遊產業佔比較低,僅5%左右(數據來源:Wind,富國基金整理)。

從投資邏輯看,最初大家把大數據和人工智能都看作是一種新的技術創新。真正產生比較強的催化作用的時間是在2015年末、2016年初,大數據產業發展規劃中提出,大數據作為一種新的產業形式,產業概念真正形成,這標志著管理層把大數據提升到國家戰略層面。

2017年末、2018年,大數據在產業層面產生了新的邏輯,推動大數據與實體產業的深度融合,與實體產業的深入融合是數字經濟的大的發展趨勢,也是目前比較重要的投資邏輯。與傳統產業的融合,是大數據的長期的生命力的來源。

而這一塊里,工業互聯網是重點。工信部本次發佈的三個文件里,其中就有《軟信規劃》。把《大數據規劃》及《軟信規劃》結合起來看,工業互聯網里的工業軟件領域,是需要關注的重點方向之一。筆者早在9月就寫過工業軟件領域的EDA軟件專題。

筆者在工業軟件專題開篇文章《芯片中的「工業母機」:EDA為何在半導體領域那麽重要?》中寫道,數字經濟被管理層高度重視,數字經濟中,通信、芯片行業是重中之重,而工業軟件處於集成電路產業的最上遊,是萬億數字經濟的基礎產業。

EDA就是工業設計軟件,是英文「電子設計自動化」的縮寫。類比於製造業的工業母機來看,EDA是用來設計芯片的一種軟件,被譽為「芯片之母」,是芯片產業皇冠上的明珠。

投資機會

從A股表現來看,大數據指數自10月28日觸及階段性低點後,11月以來有所回暖,月内漲幅達到11.91%。而在11月30日政策發佈的當天,大數據指數上漲2.52%,每日互動、華勝天成、力合科創、航天信息、南天信息、啓明信息等概念股漲停;新國都、彗辰股份、賽意信息、博睿數據、漢得信息漲逾10%。

根據數據寶統計,大數據板塊個股中,共23股近期獲10家及以上機構關注。其中,用友網絡和奇安信評級機構數量最多,分别有31家和30家;其後寶信軟件、海康威視、啓明星辰和同花順也均有20家及以上機構參與評級。

從最新價較一致預測目標價差額來看,44股上漲空間逾20%。淩志軟件、數據港、南威軟件、航天發展排名靠前,上漲空間依次為87.5%、78.53%、76.77%和73.3%;另有中新賽克、神州信息等11股上漲空間在50%以上。

筆者統計了截至11月30日,Choice數據中,大數據概念板塊的個股情況,以機構評級家數降序排列,挑選了機構評級大於等於10家以上的個股,篩選出31只個股如下表。機構評級家數越多,可以在一定程度上代表該股受到機構關注度越高。

從表中可以看到,機構評級家數排名前五位的分别是:東方財富(34家)、用友網絡(30家)、奇安信-U(28家)、寶信軟件(26家)、浪潮信息(24家)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享