特斯拉於北京時間8月20日發佈重磅AI(人工智能)芯片DOJO D1芯片,另外該公司表示自動駕駛計算機的新硬件可能會在一年左右的時間里和特斯拉卡車一起推出。而就在特斯拉發佈重磅AI芯片的兩天前,8月18日,百度舉辦「AI這時代,星辰大海——百度世界大會2021」,李彥宏與主持人撒貝寧在央視直播間暢談AI出行生活時,首次提出了「汽車機器人」的前瞻概念,並發佈了具有跨時代意義的百度「汽車機器人」。

中美科技巨頭相繼在AI領域發佈重磅成果。人工智能領域中國目前為世界第一。根據前瞻研究院在8月的最新研究,目前全球人工智能第一大技術來源國為中國,人工智能專利申請數量佔比為66.54%,相當於全球三分之二的人工智能專利都來自中國。雖然行業還處於早期階段,但資本市場上人工智能已然火熱,今年以來有多家人工智能公司遞交IPO申請。那麽該行業的發展前景如何?有哪些相關的上市公司?筆者將為您梳理投資機會。

艾媒咨詢發佈的《2020中國人工智能產業白皮書》提到,預計人工智能行業核心產業市場規模在2025年將超過4000億元,未來中國有望發展為全球最大的人工智能市場。同時,近六成企業表示未來會部署人工智能,超八成中國網民看好其未來發展前景。未來人工智能的應用場景範圍將持續擴大,深度滲透到各個領域。

過去幾年,中國人工智能市場規模持續增長,市場規模從2016年的154億元增長至2020年的1280億元,年復合增長率達到69.79%。業内預計人工智能市場將持續大幅度增長,2021年會達到1963億元。

以上只是預計前景,而目前中國已然在行業專利申請領域位居世界第一。根據前瞻研究院在8月的最新研究,截至今年7月,全球人工智能第一大技術來源國為中國,專利申請量佔全球人工智能專利總申請量的66.54%;其次是美國,專利申請量佔全球人工智能專利總申請量的20.49%。韓國和日本雖然排名第三和第四(韓國5%,日本4.13%),但是與排名第一的中國專利申請量差距較大。中美兩國在人工智能領域二者合計佔了全球近九成的專利申請,而中國的專利申請數量就獨佔了約三分之二。

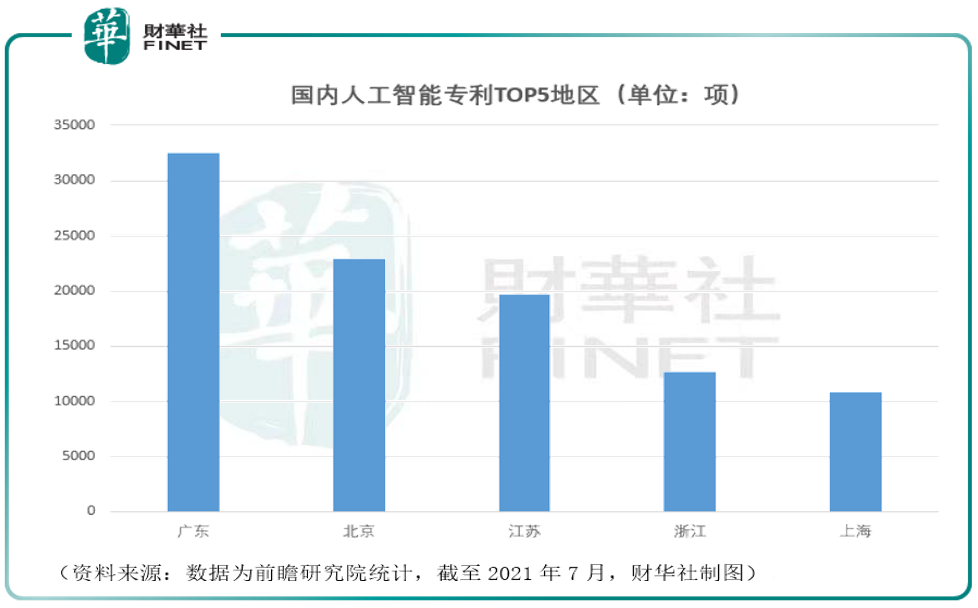

國内方面,廣東為中國當前申請人工智能專利數量最多的省份,累計當前人工智能專利申請數量高達32538項。北京、江蘇、浙江、上海當前申請人工智能專利數量均超過1萬項。

國内地區前5排名:廣東(32538)、北京(22869)、江蘇(19668)、浙江(12695)、上海(10866)。

而從公司層面來看,百度、騰訊、華為這些科技巨頭的專利申請數量都位列前茅,其中百度旗下公司北京百度網訊科技有限公司的人工智能專利申請數量最多,截至7月為2541項。

中金公司科技硬件行業首席分析師彭虎在8月14日舉辦的媒體發佈會上表示,碳中和有望成為AI重要應用場景,AI可以在城市、制造業、汽車、電力四大領域助力碳中和目標的實現。關於碳中和、低碳經濟的投資邏輯,詳見筆者7月28日文章《「史詩級」投資機會或誕生,如何踩中行業重磅風口?》、8月11日文章《碳中和ETF上市3日獲7億元資金申購,為何那麽火?》。

而據7月初華為舉辦的2021世界人工智能大會(WAIC)展示的科技成果來看,華安證券認為人工智能有三大應用場景:自動駕駛、AI+教育、隱私計算。

我們重點說下自動駕駛。近來由於蔚來事件以及美國監管部門對特斯拉自動輔助駕駛展開調查,自動駕駛領域站上風口浪尖。而在7月初的人工智能大會上,多個企業展示了這一領域最前沿的科技成果:

包括商湯科技的SenseAuto自動駕駛AR小巴;圖森未來、嬴徹科技、小馬智行和西井科技展示的自動駕駛卡車;AutoX展示的Robotaxi;美團展示的無人配送車;仙途智能展示的無人清掃車等。而在近期一係列自動駕駛的負面報道後,全行業開始反思自動駕駛安全回歸理性發展之時,百度在18日的AI大會上高調地宣佈了在自動駕駛領域的新理念,並宣稱將進一步加速自動駕駛商業化落地。

汽車智能化的前景非常廣闊。根據國際商業數據庫Statista的報告,去年全球汽車電子規模約為2180億美元,到2028年這一數字有望增長逾80%,超過4000億美元,年復合增長率約8%。而據第三方機構易觀智庫《中國智能駕駛行業洞察2021》數據,中國智能汽車產業正加速聚合創新,預計2025年智能駕駛汽車的滲透率將達到57%。汽車行業的角逐向電動化、自動駕駛、智能座艙三大主要戰略高地集中。

華安證券認為今年有望成為L2+自動駕駛的元年,未來汽車智能化的趨勢將越發明顯,有望支撐智能座艙、智能網聯和自動駕駛三大千億賽道。

頭豹研究院認為,自動駕駛對算法模型推斷過程的即時性有極高的要求,具備低延時特性的FPGA在自動駕駛應用場景中具備較廣闊的應用前景。

今年以來已有多家人工智能企業準備在資本市場IPO。8月19日,據市場消息,人工智能領域獨角獸商湯科技計劃最早在8月底申請香港IPO,但公司回應「不予置評」。在此之前,雲從科技已經通過科創板申請,8月04日公佈招股說明書(注冊稿)(筆者按:科創板目前進度為「提交注冊」);第四範式8月13日提交赴港上市申請書;曠視科技年初提交科創板上市,不過目前沒有進展(筆者按:科創板目前進度為「已問詢」),公司公告截至6月30日後未更新。

對於人工智能企業今年在資本市場密集遞交IPO申請,筆者舉兩個最近的例子。

商湯科技:有市場消息近日表示商湯科技即將(媒體稱最快於8月底)在港IPO,不過在媒體向公司求證時,商湯科技「不予置評」。

商湯科技是目前「AI四小龍」中最後一個沒有明確公開上市計劃的公司。(筆者按:國内AI四小龍為:商湯、雲從、依圖、曠世)作為目前AI領域融資最多,估值最高的獨角獸公司,業内認為公司潛力最大,這點從融資情況就能看出,資金方很「大方」。截至目前,商湯科技共完成約40億美元融資,是AI四小龍中「吸金」最多的一家。

另外三家中,曠視科技融資總額約為13.5億美元,依圖超過4億美元,雲從約為35億人民幣。曠視和依圖都已經發佈招股書(筆者按:但曠視科技和依圖科技的IPO進度目前都沒有進展),雲從也在進行上市輔導,財華社在7月22日發佈文章《雲從科技科創板過會,揭開人臉識别神秘面紗》,對雲從科技有過相關報道。

值得注意的是,商湯科技投資方背景雄厚,包括阿里巴巴、晨興資本、萬達集團、世茂集團、蘇寧、淡馬錫、軟銀願景基金、厚樸資本、華興資本、中金公司等。根據公開資料,商湯科技今年1月再度迎來融資,融資後估值高達120億美元。在A股公司中,包括科大訊飛、國中水務、上海臨港、易華錄、立昂技術等通過不同形式與商湯科技有合作。

第四範式:不同於其他AI公司,第四範式聚焦於在密集數據中發現規律,幫助企業提升決策能力。

為了將自己的不同業務特點說清楚,第四範式在招股書中將人工智能賽道分為四類:決策類AI、視覺類AI、語音語義類AI和硬件機器人。

後面三個分類都有代表性公司,如視覺類的AI四小龍,語音語義類的科大訊飛,硬件機器人中的大疆(無人機)、新松(手術機器人)、杭叉(自動導引車)等。

決策類AI賽道的代表企業,自然就是第四範式。據IDC發佈的《中國人工智能應用市場半年度研究(2020H1)》,第四範式蟬聯2018-2020(上半年)中國機器學習平台市場份額第一。灼識咨詢報告也顯示,第四範式在中國以平台為中心的決策類AI市場中排名第一。

8月13日,北京第四範式智能技術股份有限公司向港交所遞交招股書,擬在香港主板掛牌上市。據招股書,2019年、2020年、2021年上半年,第四範式收入分别同比增長259.7%、105.0%、166.9%。

相比於很多AI公司空有技術卻難以落地,第四範式目前擁有超過8000個客戶、落地項目約1.2萬個,行業涉及銀行、保險、證券、零售、能源、醫療、制造等多領域。

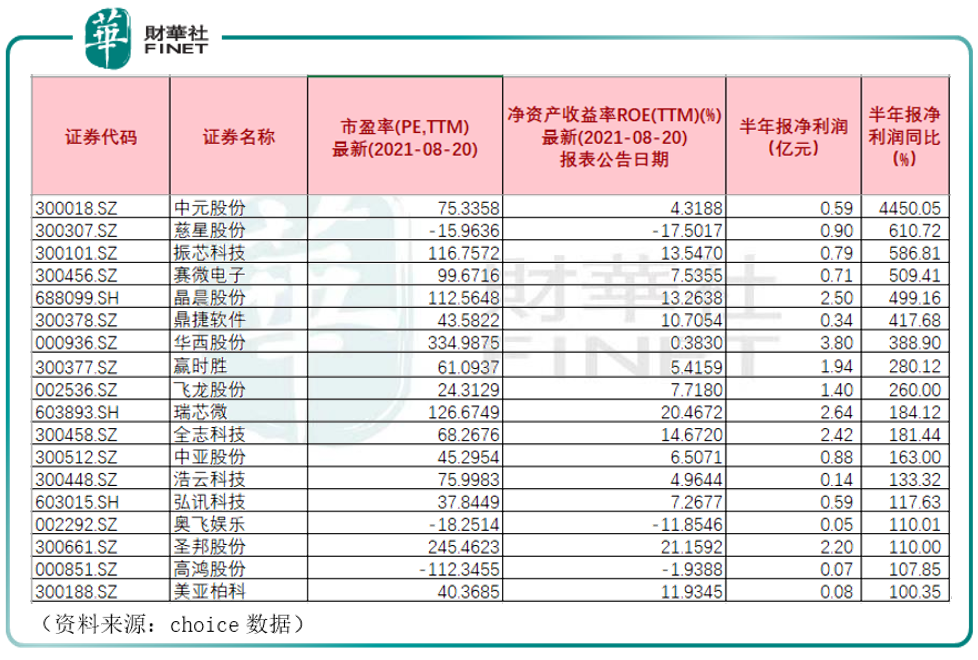

對於那些還沒上市的公司,普通投資者想投資也沒辦法,我們還是看看已經上市的人工智能概念股吧。隨著中報業績的逐漸披露,有一些個股的中報業績是不錯的。我們看看人工智能領域相關的概念股中,哪家「更強」?

人工智能概念股目前整體都處於滞漲狀態。與年内高點相比,*ST數知、*ST賽為、博睿數據、寒武紀-U、神思電子等概念股回撤幅度超過40%。8月以來,僅有當虹科技、赢時勝、同花順、慈星股份、雄帝科技等股價累計漲幅超過20%。

從半年報和業績預告數據綜合來看,18只人工智能概念股淨利潤翻倍增長,包括中元股份、慈星股份、振芯科技等(筆者按:關於振芯科技的投資邏輯,詳見筆者8月16日文章《被稱作「隱形冠軍」的振芯科技,還能繼續牛下去嗎?》)。中元股份淨利潤增速最高,同比增長44.5倍(4450.05%)。

按淨利潤同比增速降序排名,取半年報淨利潤翻倍(淨利潤同比增長100%)以上人工智能概念股統計如下表:

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享