2005年6月12日,斯坦福大學歷史上最有名「辍學生」史蒂夫·喬佈斯回到他的母校,為學校全體畢業生作畢業演講。

這場被稱為喬佈斯最經典的演講相信不僅是果粉,很多的中國人後來應該都通過互聯網重溫過。

在斯坦福大學的現場,一名來自中國攻讀MBA學位的留學生陪著他當時的女朋友出席了這場演講。聽完演講後他深受感動。MBA畢業之後,這名中國留學生來到新加坡工作,並在2009年5月創立了屬於他的遊戲公司,Garena。2012年9月,Garena就已覆蓋東南亞所有國家地區。

2015年6月,公司在東南亞七國推出電商平台Shopee;2014年4月推出電子支付平台AirPay。此時的公司已更名為Sea,寓意東南亞(Southeast Asia)。

公司的業務前半段像騰訊,後半段像阿里巴巴,而公司創始人之一、斯坦福MBA畢業生李小冬在前往新加坡工作之前,其人生前半經歷(天津出生並在上海交大工程系求學,畢業後在中國摩託羅拉任職)亦是發生在中國。

東南亞市場人口構成和中國本身有一定的相似性,加上Sea中國背景的高層深谙騰訊和阿里巴巴經營之道,混合了中國兩大科技巨頭核心業務的Sea成立不久便重演當初騰訊遊戲和淘寶瘋狂收割玩家用戶的故事。

2017年10月底,東南亞小騰訊Sea(SE.US)在美國上市,成為新加坡第一家在紐交所上市的公司。公司上市發行價「只有」15美元。2020年3月開始,疫情封鎖令Sea的股價開始飙漲。當時Sea股價還不過40美元出頭,一輪飙漲後截至2021年8月18日收盤股價已達到319美元。

最新,Sea的總市值為1714億美元。放在哀鴻遍野的中概股中,Sea的市值僅僅低於晶圓代工龍頭台積電(TSM.US)以及被反壟斷的阿里巴巴(BABA.US)。拼多多和京東放在Sea面前也不過如此。

按照常理,東南亞人口才過六億,而中國市場的人口規模已超過14億,Sea市值不應會超過拼多多和京東。「東南亞小騰訊」Sea到底是如何掌握了美股市場的財富密碼的呢?

Sea業務主要就是上文提到的三塊,遊戲運營平台Garena、電商Shopee以及電子支付的AirPay。

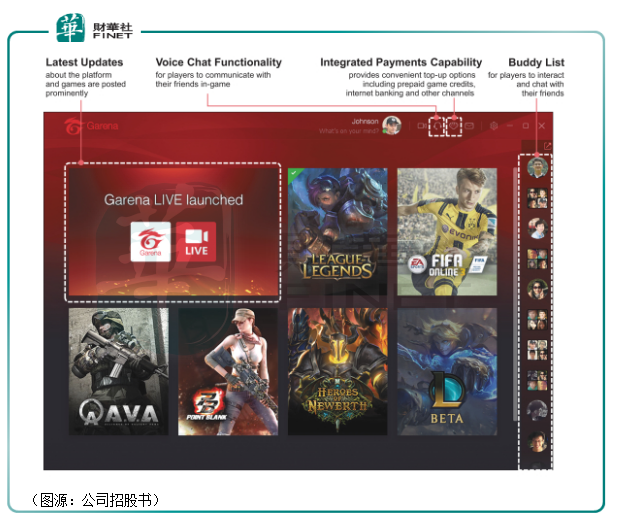

最早推出的Garena在公司上市之前的2017年上半年已經是東南亞地區按收入計最大的遊戲平台。Garena從遊戲開發商處獲得獨家代理授權(一般為期三到七年),並從遊戲收入截取65%至80%作為自己收入。除此外,Garena還提供在在線遊戲直播、玩家聊天及論壇等功能。

在Garena推出的第二年(即2010年),Garena的「學習對象」騰訊便慕名而至,投資了公司,並將旗下《英雄聯盟》獨家代理權授予Garena。據說資深遊戲玩家李小冬只用了35分鍾就趕回辦公室簽署了代理條款清單。

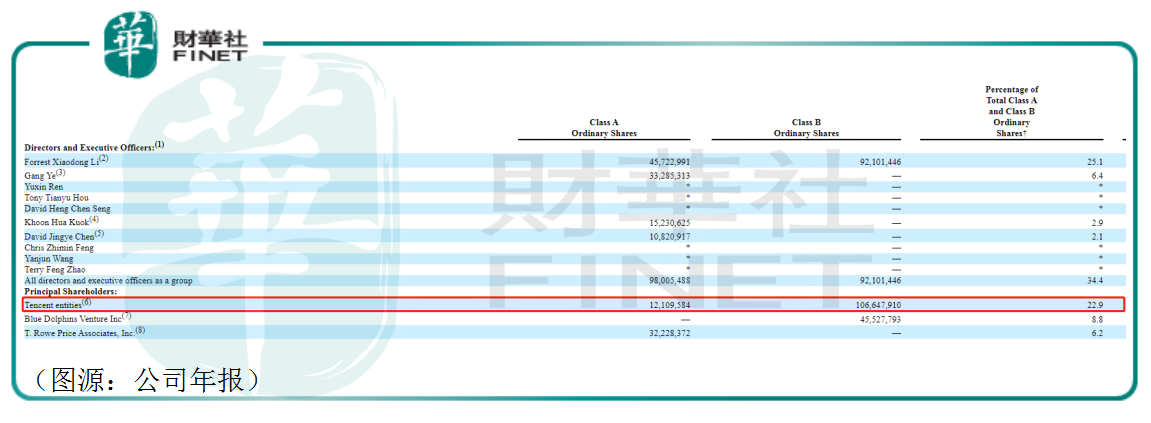

截至2020年末,騰訊依然持有Sea 23%的股份,是其持股最多的公司股東。而在Sea上市之前,騰訊在Sea的持股比例甚至更高,為35%。

最開始Garena一個最主要的應用場景就是東南亞的網吧。在Garena上,《FIFA Online》、《英雄聯盟》等熱門遊戲都不在話下。

2014年,Garena就成為了東南亞最大的遊戲發行商。公司在之後開始自研遊戲並重點佈局手遊市場。2017年,Garena發佈了東南亞版吃雞手遊《Free Fire》。有明師騰訊暗中指導的Garena開發手遊《Free Fire》上線後很快席卷中國台灣、越南和泰國市場,登上APP Store免費遊戲榜榜首。

在東南亞大獲全勝後,Garena趁熱打鐵,將自己往拉美市場推,成為了覆蓋兩地12億人口的遊戲運營方。

至於電商業務,則是由2015年推出的Shopee負責。關於Shopee的「學習對象」,李小冬曾在接受採訪時毫不含糊地表示之所以要做電商完全是因為女兒在新加坡想念淘寶購物的便捷,於是自己就為女兒整了個類似淘寶的Shopee出來。

從界面看,Shopee與淘寶功能界面大同小異,APP中間是流行商品推薦,下面是大品牌的網店,Social Feed是智能推送商品。

甚至Shopee剛開始運營的前兩年,對買家和賣家都是採用淘寶早期賴以引流並一戰成名的免費政策。直到2017年,Sea才開始變現自己的電商線業務。當年Shopee率先在中國台灣和印尼市場為賣家提供按點擊收費的廣告服務,並向中國台灣賣家按完成交易金額固定比例收取佣金。

最後,Sea的移動支付平台Airpay同樣「借鑒」了螞蟻集團的Alipay,變現手段包括就商家交易金額收取的佣金、借貸利息以及理財產品渠道費收入等。

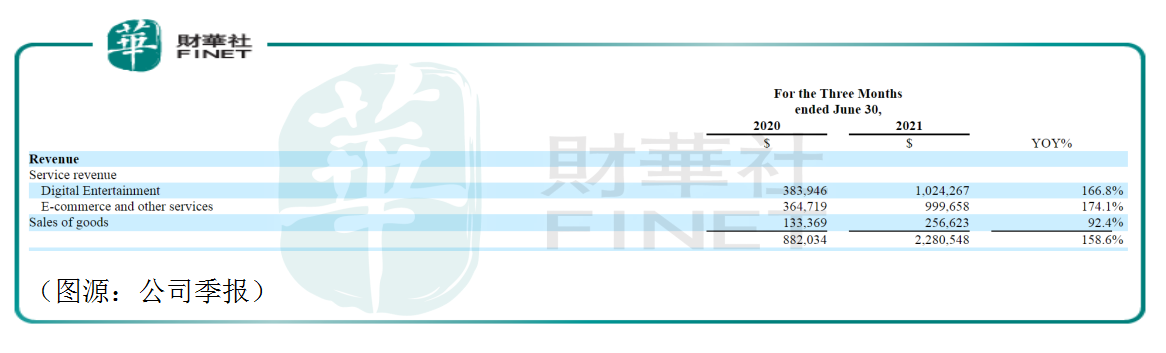

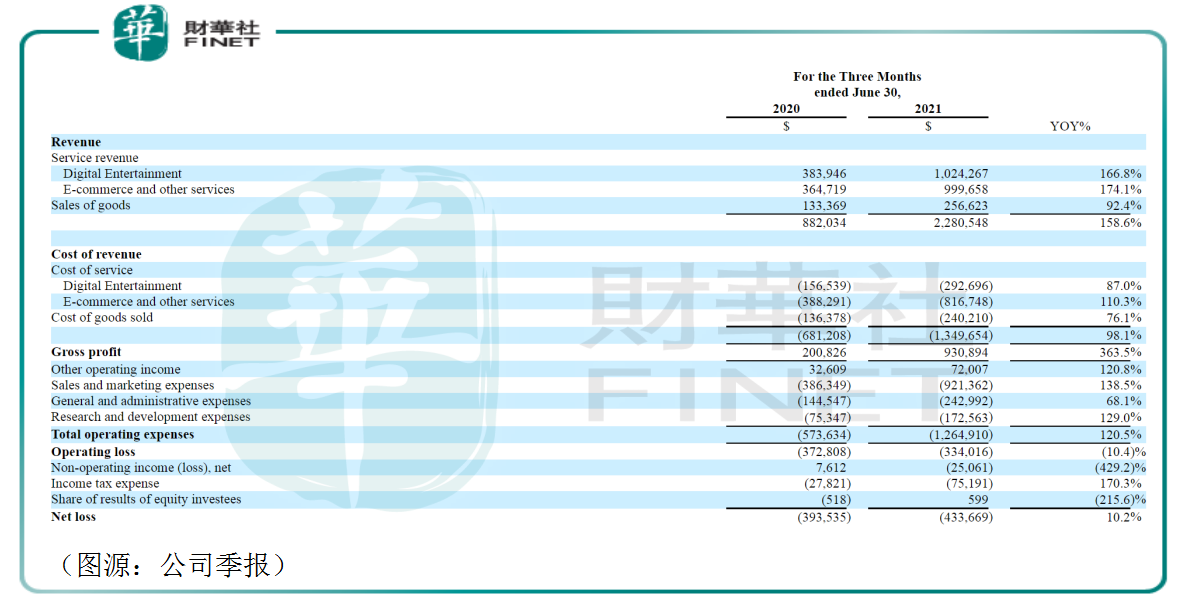

自2020年疫情之後,Sea三線業務都在快速增長。最新第二季公司總收入錄得23億美元,同比增長159%,其中數字娛樂(遊戲運營)收入10.24億美元,增長167%;電商及其他服務收入10億美元,增長174%;商品銷售2.6億元,同比增長92.4%。公司毛利9.3億美元,同比增長364%。

經營指標方面,遊戲業務Garena的QAU(季度活躍用戶)達到7.25億,同比增長45.1%;季度付費用戶達到9220萬,付費率12.7%,較去年同期付費率10%提高2.7個百分點;每名用戶貢獻預定費用為1.6美元。

Garena拳頭產品《Free Fire》第二季度依然是東南亞、拉美及印度市場流水最高的手遊,在東南亞、拉美及印度分别連續八個月及三個月登頂手遊流水榜。

電商業務方面,Shopee第二季錄得訂單14億單,同比增長127.4%;GMV 150億美元,增長87.5%。第二季,Shopee是Google Play上下載量最高的購物類APP。在印尼和中國台灣,按月活及使用時長計算,Shopee均是當地第一購物類APP。

總體而言,Sea的Garena遊戲運營業務和Shopee電商業績均在飛速增長。公司翻倍的增速對得起其超過1700億美元的市值。

唯一不足是,Sea至今為止仍未盈利。

與公司飙漲的業務線營收相比,Sea在經營費用上的增速同樣不遑多讓。第二季公司一般行政開支2.43億美元,同比增長68.1%;研發費用1.73億美元,增長129%;銷售及營銷費用為9.21億美元,增長138.5%。

值得一提的是,Sea第二季内只是銷售及營銷費用規模(9.21億美元)基本就和其毛利(9.3億美元)相仿。公司在營銷端大手筆投入是其持續無法實現盈利的最主要因素。

按業務線劃分,公司在電商產品線投入的營銷費用最高,達6.5億美元,同比增長142%,主要是由於假期營銷激勵及在線營銷活動的增多所致。

自有公開披露起,Sea每個季度的經營都不曾盈利。關於這點,李小冬曾表示其實只要削減營銷費用,公司很快就可以盈利。但Sea目前處於擴張和獲客階段,市場份額才是它首先考慮的因素。

因此,要判斷Sea未來能達到的高度,我們似乎不能以「當前」的維度衡量,而應該看其所在市場未來的成長空間還有多大。

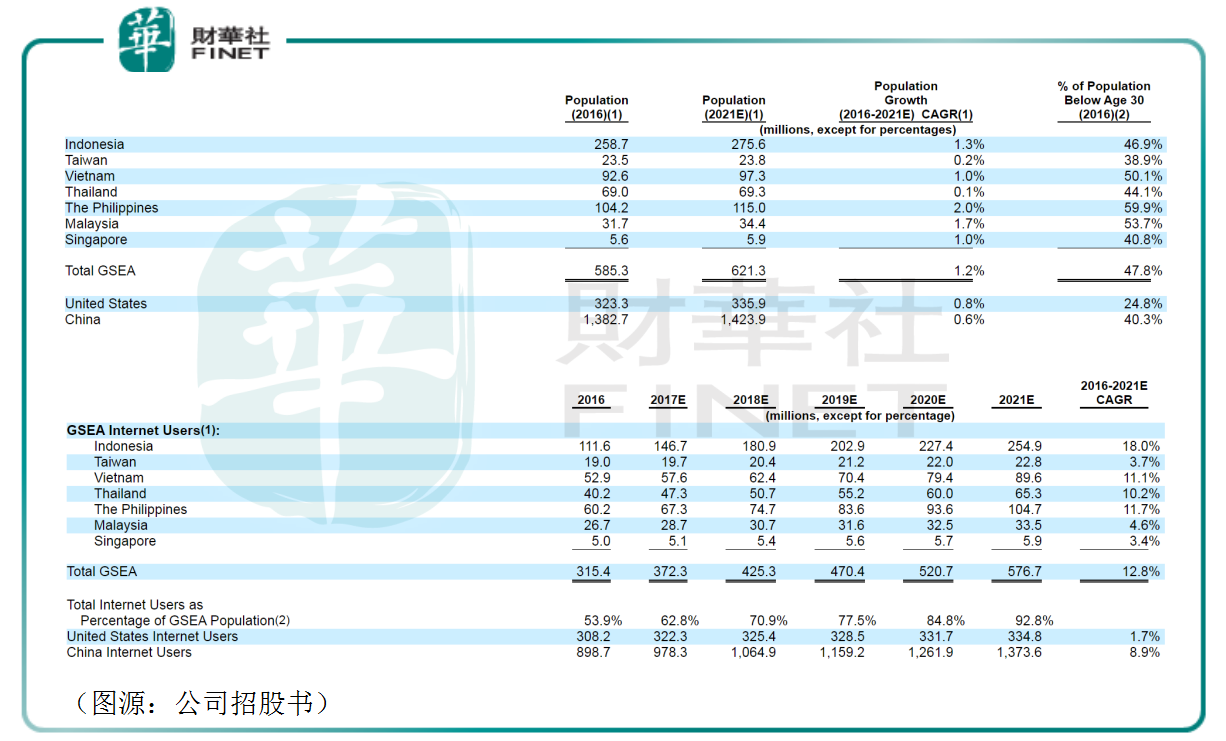

根據公司招股書披露的行業數據,Sea所在的大東南亞區人口在2016年至2021年的平均復合年增速大約是1.2%,要快於美國和中國兩大市場。期末東南亞人口規模將達到6.21億人,大致是美國人口(3.36億)的1.8倍,中國大陸人口(14.2億)的44%。

同期内,大東南亞市場的互聯網用戶滲透率從54%上升至93%,至今年網民數量將達到5.8億,復合年增速達到12.8%。

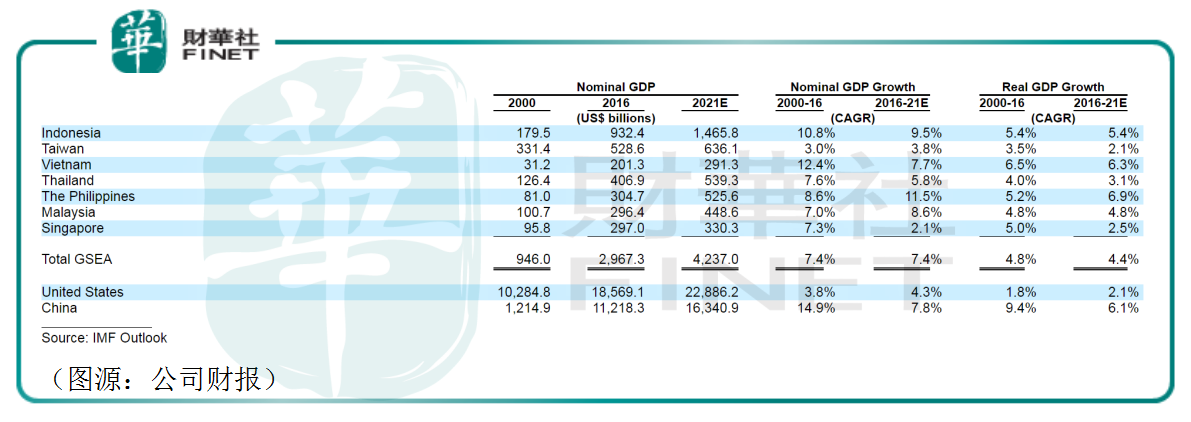

經濟發展方面,東南亞2021年名義GDP將達到4.24萬億美元,相當於美國(22.9萬億美元)19%,中國大陸(16.34萬億美元)的26%。鑒於在人口總量方面,大東南亞區人口是美國近兩倍之多,大約相當於中國大陸44%,可以判斷大東南亞人均GDP和美、中兩國相比還有較大的差距。

即是說,2021年之後大東南亞區的互聯網人口數量已逐步見頂,但Sea在用戶貢獻收入方面仍有較大挖潛空間。

遊戲業務方面,Garena第二季QAU達到7.3億,已超東南亞總網民人口數。多出的人口應該主要分佈在新進的拉美市場。但值得留意的是,平台每名用戶季内貢獻的預定費用只有1.6美元(合人民幣10.4元),與騰訊的氪金玩家相比,該變現還處於非常低的水平。

另外,根據Shopee披露的訂單總量(14億)和GMV(150億美元),同樣可以計算得到每單貢獻的GMV大約為10.7美元(相當於人民幣69元)。與中國消費者相比,東南亞消費者的「剁手能力」顯然還有待培養。

再考慮拉丁美洲人口、消費力與東南亞相仿,目前仍在燒錢獲客的Sea僅僅是在東南亞消費者人口總量的維度上有見頂壓力,除此外在「價」的維度公司仍有充分增長的空間。

在最新季報中,Sea重新調高了其全年數字娛樂及電商收入預期。其中,數字娛樂收入預期介乎45億美元至47億美元之間,較此前預測中值提升44.4%;電商收入則介乎47億美元至49億美元,較2020年預測中值增長121.5%。

「東南亞小騰訊」Sea的成長遠未到頭。

如果一定要在中概公司中找一個類似的電商平台和Sea比較,同樣仍未盈利的拼多多是一個比較合適的對象。

根據財報披露,拼多多今年第一季MAU為7.25億,同比增長49%;截至3月底止十二個月活躍買家有8.24億,同比增長31%。公司第一季總收入為221.7億元(合33.83億美元),同比增長239%。

Sea沒有公佈其同期Shopee用戶數據,第一季平台完成總訂單11億,合計GMV126億美元,同比增長103%。Shopee(包含產品直銷及第三方銷售佣金)收入合計9.22億美元,同比增長250.4%。計上其他業務,Sea第一季總收入為18億美元,同比增長146.7%。

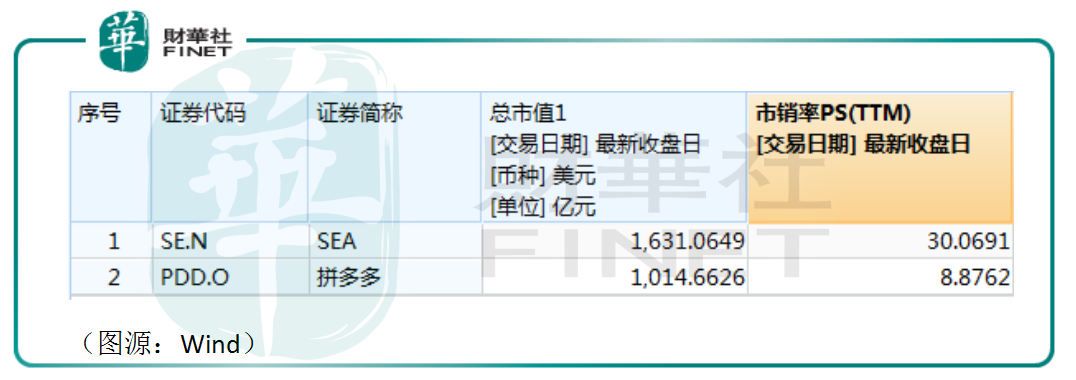

從營收規模以及所處市場消費者購買力水平(中國VS東南亞)來看,實際上拼多多都要更優於Sea。而且Shopee的MAU大概率要低於拼多多。但即便如此,市場卻仍願意給Sea 30X的市銷率,而拼多多則只有不足9X(換言之,拼多多目前被大幅低估)。

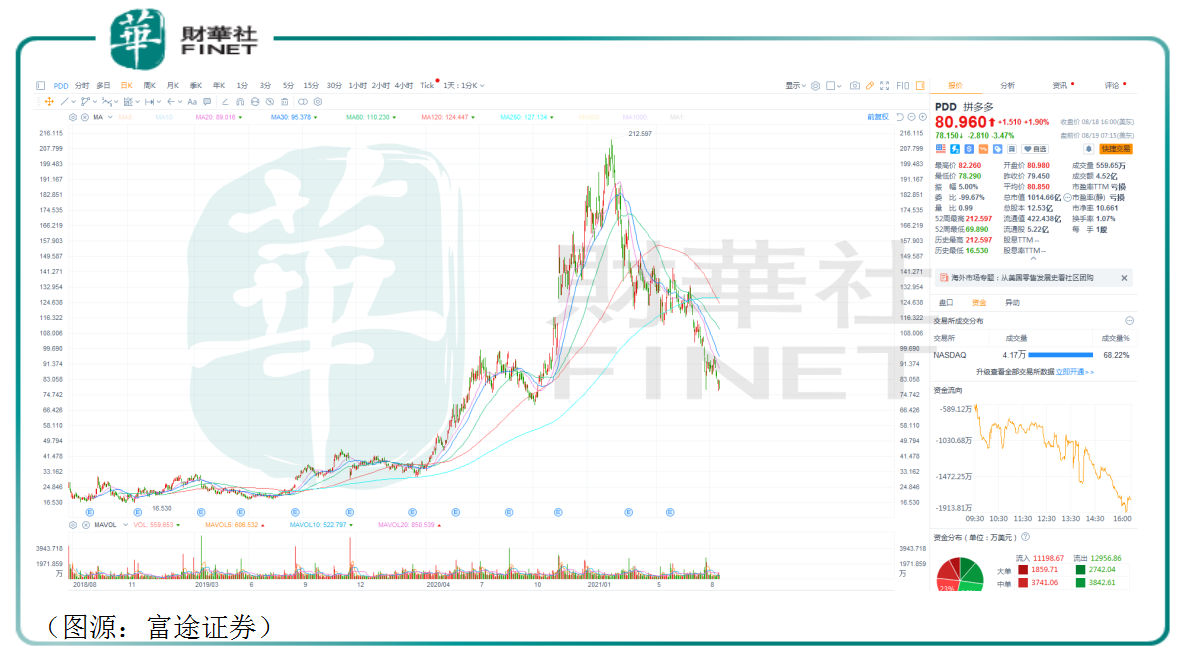

究其原因,很可能是除公司經營基本面外,拼多多還因為近期國内互聯網監管政策存在巨大不確定性,導致資金出逃,股價從3月份的213美元跌至最新81美元。

拼多多的落難,相反卻給了東南亞小騰訊Sea一個機會。出逃中概股的資金在選擇投資標的時,很有可能會選擇投資環境相對穩定,而且正高速發展的新興市場行業龍頭——Sea無疑是很好的替代。

一負一正,市場開發潛力巨大的「小騰訊」、「迷你阿里巴巴」Sea在美股或許正迎來最好的時候。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享