在2020年,恒安國際(01044.HK)在營收微降的情況下,淨利潤取得17.58%的高增幅,一度讓不少人認為其高端化之路走得越來越順暢。

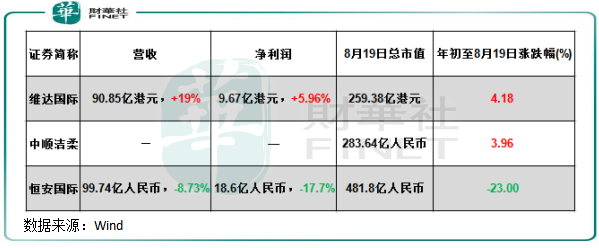

然而,進入2021年,在激烈的競爭環境下,恒安國際的盈利能力還是出現了波動。根據近日發佈的半年報,恒安國際收入約99.74億元(人民幣,下同),同比減少8.73%;淨利潤約18.6億元,同比減少17.67%。

業績增長止步,多家投行紛紛看空恒安國際。其中匯豐指,恒安國際中期表現令人失望,現時難以增加市場佔有率,為此將恒安國際目標價下降15%;小摩維持了恒安國際「中性」評級,並將其目標價降至48港元。

而在恒安國際披露2021年半年報之前,大摩、大和以及中金也均下調了恒安國際的目標價。

8月18日午間披露半年報後,恒安國際股價應聲下挫,8月18日及19日股價分别下跌3.01%及5.64%,股價刷新近10年來新低,市值不足500億港元,與巅峰時期逾千億市值相比直接遭腰斬。

與維達國際(03331.HK)半年報營收淨利齊增長相比,恒安國際遞交的成績單不免讓人失望。而從今年來的股價表現看,恒安國際累計下挫23%,維達國際與中順潔柔(002511.SZ)則實現了上升。

那麽,作為衛生巾和紙巾行業有著舉足輕重地位的恒安國際,為何在今年上半年發展按下了「倒退鍵」?

根據Euromonitor數據,儘管恒安國際在國内的衛生巾和紙巾行業的市場份額分别位居第二名(11%)及第一名(約9.5%),但該兩個領域的市場競爭格局高度分散,且實力強大的競爭者亦不少。

在衛生巾領域,恒安國際主要的壓力來自於外資品牌,如來自日本尤妮佳的蘇菲、來自美國寶潔的護舒寶以及日本花王的樂而雅,都是恒安國際旗下七度空間強大的宿敵。恒安國際在半年報中也指,國内衛生巾市場飽和度高,競爭激烈。

實際上,不只是恒安國際,上述其他品牌在衛生巾領域也在中高端方面實力強悍。今年上半年,這些品牌借助國内消費快速復甦的機遇,將產品推廣至二線及以下城市的中高端市場,導致國内品牌面臨更嚴峻的競爭形勢。

為在龐大的市場中分得一杯羹,國内外各大品牌紛紛走上利薄多銷的營銷策略,即壓低售價實現以量換價。

在性價比面前,沒多少消費者願意只做一家品牌的「鐵粉」,所以若恒安國際被迫加入促銷大軍。但公司價格戰相對保守,導致上半年衛生巾在低線城市銷售仍不及國際品牌,從而拖累衛生巾業務業績表現。

另一方面,今年上半我國社區團購市場的競爭進入白熱化階段,恒安國際也面臨來自線上更大的競爭壓力。

上半年,衛生巾業務收入同比下降6%至30.3億元。而受益於衛生巾上遊石化原材料價格回穩,該業務毛利率保持穩定,為70%。

紙巾業務是恒安國際第一大業務,上半年該業務收入為51.44億元,佔比47.1%,而衛生巾業務收入佔比約30.3%。

與衛生巾業務一樣,恒安國際的紙巾業務上半年表現亦難以令人滿意。期内,紙巾業務收入下滑了12.2%,毛利率更是下降5.8個百分點至29.2%。

不難看出,紙巾業務才是拖累恒安國際業績倒退的「罪魁禍首」。紙巾業務表現不佳有兩大原因。

隨著庫存減少,下半年公司也依然面臨壓力。在半年報中,公司預計上半年木漿價格上升的趨勢將反映於下半年的銷售成本上。由於木漿價格走勢不明朗,下半年毛利率預期仍受到一定程度的壓力。

上半年,紙巾業務分部利潤率為8.2%,同比下滑6.3個百分點。

小結:在市場激烈的競爭和行業價格戰下,恒安國際未能獨善其身的根本原因是實力仍不夠強大,品牌影響力依然被國外品牌壓制。

近幾年,恒安國際也在嘗試走高端化,升級產品替代舊產品,推出了全新形象的Space 7,但另一高端產品「安爾樂」在護舒寶咄咄逼人的態勢下未能實現預期的增長。

小摩近日在研報中稱,對恒安國際高端護理品牌七度空間是否可與國際品牌競爭感到擔憂,考慮到現時大宗商品價格走勢,以及公司在電商及團購平台定價能力較弱。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享