8月13日至18日,永福股份接連下跌,4個交易日下來跌幅接近一半,相較於8月10日最高點126元的股價,8月18日以59.6元狼狽收尾,跌幅幾乎腰斬。

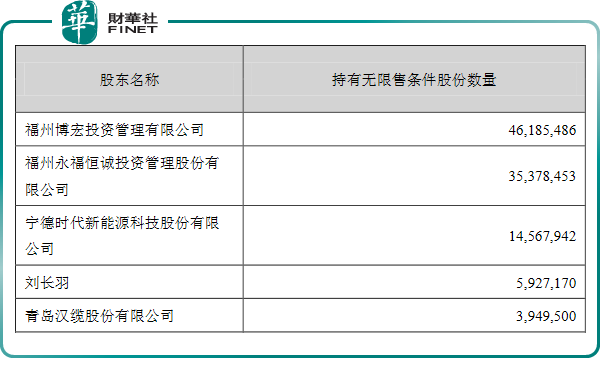

永福股份跌跌不休的原因竟是一則減持公告,8月13日晚間,永福股份公告稱,公司股東寧德時代因自身資金需求,擬通過大宗交易、集中競價方式,減持公司不超過546.31萬股,佔公司總股本比例不超過3%。

「減持」二字向來攜帶一些看空的意味,就像一直黑色的烏鴉盤旋於股市的夜空,投資者們聞風恐慌,本來明朗的預期開始悲觀化。

想當初,永福股份的股價呈現爆發式的增長也是源於寧德時代二級市場受讓了永福的1400萬多股,並成為其第三大股東,有了寧德時代概念的加持,永福股價從2020年12月的20元左右,短短半年内一路攀升至最高120元,永福股份迎來高光時刻。

如今,寧德時代突如其來的減持計劃讓其接連受挫,身陷至暗時刻。

一些被套的散戶則直接調侃寧德時代為「失德時代」,把罪魁禍首指向寧德時代,然而事實的真相是寧德時代投資永福股份並非單純意義上的財務投資,在二級市場割韭菜,更深遠的目的在產業上有了深入的合作,而且此次減持的股份為540萬股,連一半都不到,減持完後,寧德時代依然是其第三大股東。

一個值得深思的問題是,永福股份有了寧德時代概念的加持是錦上添花的事,但如果沒有寧德時代概念的加持,難道就一無是處了嗎?

要知道,新能源板塊中,有相當一批公司是沒有與寧德時代建立聯係的,但是在二級市場上表現的也是非常好的。

打鐵還需自身硬,我們先看看永福股份自身硬不硬。

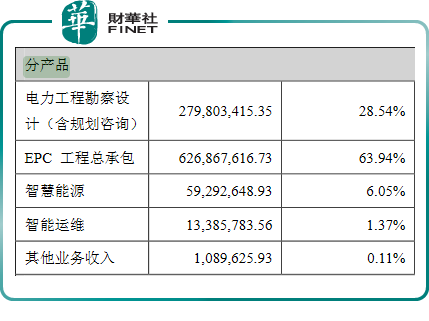

永福股份作為一家電力能源綜合服務商,主營業務是提供電力能源系統集成解決方案和服務,涵蓋能源與電力工程投資、規劃咨詢、勘察設計、工程建設、軟件開發、運維管理等電力全生命週期,業務具體可分為電力規劃咨詢/勘察設計、EPC總承包、智慧能源(數字電力、電力通信、電力信息技術服務)、智能運維和電力能源投資五個板塊。

2020年報數據顯示,其主營業務收入按照產品分類則如下表所示:

可以看出,永福的經營業績主要依賴於電力方面的EPC工程總承包,其次是電力工程勘察設計。

當新能源之風刮起來的時候,電力工程與電力設計行業作為上遊賽道,可以說是機遇與挑戰並存。

海上風電業務作為永福的新戰場,2020年實現了破土性的增長,新承接了莆田DE區400MW 海上風電、平潭外海100MW海上風電場和長樂智慧海上風電創新示範工程等項目前期總承包工作,持續推進長樂外海A、C區800MW和中廣核福建平潭大練300MW海上風電工程施工圖設計,2020年海上風電業務為其貢獻收入4341.16萬元,較上年同期大幅增長127.24%。

隨著碳中和的推進,清潔能源發電裝機量所佔的比重勢必會越來越大,這是大勢所趨。因此,風電、太陽能發電的新基建可以說是一大機遇,永福在過去有相關的業務背景,轉型步伐快速有力,緊跟市場方向。

除了海上風電的新業務,第二大亮點是儲能,永福一直在積極開展儲能市場佈局,深入開展電網側儲能、電源側儲能和用戶側儲能等全業務領域的儲能應用研究,目前已經具備儲能科技研究、儲能系統規劃與項目開發、數字儲能和儲能延伸產業鏈產品的優化集成能力;具備各種應用場景的分佈式和集中式儲能電站的系統集成、規劃設計和實施建設能力。

2020年,永福積累了大量的儲能應用項目開發儲備,累計容量近900MWh,廣泛涉及大型儲能電站、風光儲微電網、「多站合一」變電站、大型數據中心和園區綜合能源示範工程等實際案例,目前正在開展大型儲能電站的前期工作。

第三大亮點是智慧能源業務,2020年智慧能源業務為永福貢獻了0.59億元的收入,較上年同期增長86.35%,充分發揮人工智能、雲平台、大數據、區塊鏈、邊緣計算等互聯網新技術與電力技術深度融合的優勢,自主研發完成設計院信息化管理系統、工程數據中心平台、儲能監控及能量管理系統、電力工程基建管控平台、智慧運維平台等產品。其中,儲能監控及能量管理系統在報告期内完成研發工作,目前已通過國網電科院檢測,其餘平台或產品均已進入推廣應用階段,一旦大規模的推廣開來,又是一新的業績增長點。

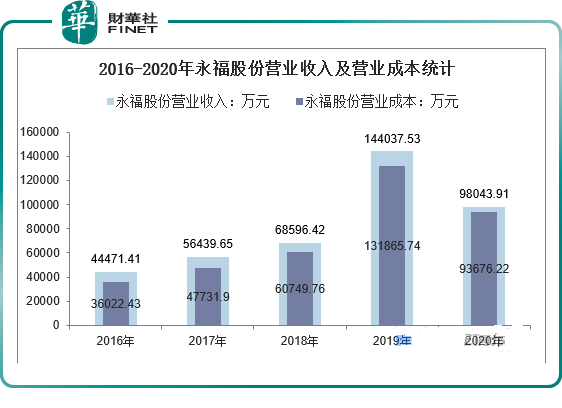

最後就是經營業績了,永福近5年的業績整體是向上的,尤其是2019年出現一次飙升,但是在2020年因為疫情的緣故,有些業務停滞不前,導致業績下滑,這是外部環境引起的,而非内部問題。

同樣是因疫情的原因,2020年永福股份歸母淨利潤為5091.89萬元,相比2019年減少了2222.32萬元,同比下降30.38%。

2021年一季度實現營業總收入2億,同比增長2.8%;實現歸母淨利潤862.9萬,同比增長5.1%。

寧德時代與永福股份的兩次實質性的合作分别是,一次股權轉讓,一次入股,具體如下:

第一次合作是,2020年12月,永福股份與寧德時代簽署《股份轉讓協議》,將其持有的公司14567942 股股份,佔公司總股本的8%,轉讓給寧德時代,轉讓價格為14.52元/股,交易總價約為2.12億元,此次合作對永福來說算是一次融資,對寧德時代來說算是先表誠意。

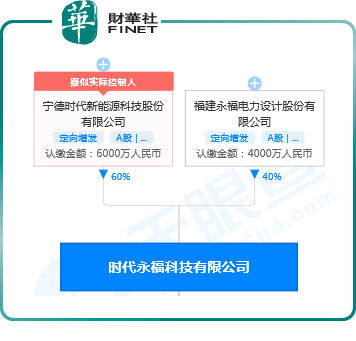

第二次合作是,2021年2月,永福股份公告擬與寧德時代合作,以共同增資入股方式投資福建永福電通技術開發有限公司,後改名為時代永福科技有限公司。

這家合資公司中,寧德時代擬以6621.19萬元注資,佔據60%股權,永福股份持有40%股權。本次共同投資旨在充分整合寧德時代和永福股份的技術和資源優勢,實現在新能源領域(特别是光伏+儲能領域)的深度合作和產業佈局,共同打造為客戶提供先進綜合智慧能源整體解決方案的龍頭企業。

這兩次合作的時間點比較近,不能排除二者之間有一定關聯,「一個蘋果分兩口吃」,寧德時代對永福股份進行投資,先入資表誠意,因為第二次的入股合資公司中,寧德時代就是大股東了,永福股份佔股少,等於是把話語權交給了寧德時代,自己成為配角了。

關於寧德時代的減持,寧德時代的回復是「資金需求」,這一點倒是可以從近期582億的定增計劃可以得到印證,擴產能確實需要巨額的資金投入,寧德時代不會滿足眼前既得的涓滴小利,而放棄未來的星辰大海。

一些投資者卻誤以為是寧德時代在「割韭菜」,動作上確實有這嫌疑,但動機上說不過去,畢竟寧德時代是一家科技公司,而非資本公司,眼光不會盯著二級市場上的那點蠅頭小利,但短時間的資金需求還得借助二級市場,這並不代表著寧德時代與永福股份的關係出現裂痕,也不代表著對新能源行業的預期信心不足,從這一點看,減持永福,並非是永福内部出現了危機,永福有些冤。

最後的一個關鍵問題是,永福的股價未來能否復原嗎?這個問題就是仁者見仁智者見智了,永福在二級市場的表現或許更多取決於這三大因素:

其一是,整個新能源板塊的走向,因為永福與寧德時代的合作、以及在儲能、風電基建方面的業務已經讓其身披新能源的概念了,而板塊與個股的關係就是整體與局部的關係,新能源板塊整體走勢將或多或少影響著永福的命運;

其二是,永福股份與寧德時代的合作動態,要知道寧德時代只是減持了540萬股,相比原本持有的1457萬股,數量並不多,未來寧德時代是否還會繼續減持,這也將影響著永福的股價,如果未來哪一天再抛出一個減持計劃,是不是會重蹈覆轍今日的腰斬?如果二者在儲能產業鏈領域又釋放一些新的利好信息,這對永福股份可以說是乘勢而上的良機;

其三是,永福股份自身業績的提升,正如前文所言,風電、儲能、智慧能源業務這是永福股份未來新的業績增長點,而且又是純正的新能源業務,加之疫情的弱化大概率會帶來傳統EPC總承包業務的復蘇,

而在這三大因素中,最重要的是應該是第三,如果永福股份整體業績是在創新高的,說明其在新能源戰略上的轉型是成功的,寧德時代雖是新能源的標桿榜樣,但豐衣足食不還得靠自己嗎?

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享