最近收緊計劃赴美上市互聯網企業的規則後,提交赴美招股書的中概股似乎有所減少。不過這並未阻止建基於深圳的電子煙品牌Aspire Global,該公司於2021年7月16日發佈了赴美IPO的細則。

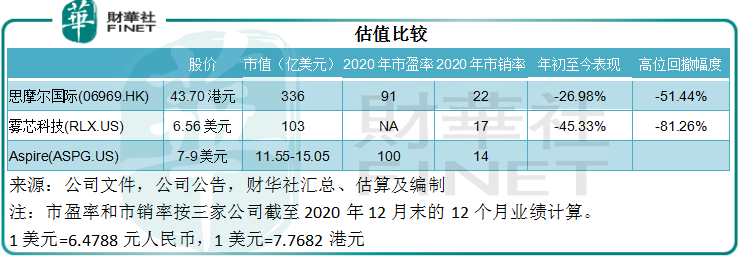

該公司計劃發售1500萬股-1725萬股(超額認購權)籌資不超過1.254億美元,發售價區間介於7美元-9美元之間。以此計算,其上市市值或達到11.55億美元-15.05億美元(招股價區間高位定價且超額認購權獲悉數行使)。

針對電子煙的監管措施陸續出台。今年3月,工信部就電子煙等新型煙草制品監管徵求意見,大致内容是電子煙等新型煙草制品須按照卷煙的有關規定受到管制,有關意見已於四月收集完成,有關規則尚未正式頒佈,不過已經拖累電子煙概念股大幅下滑。

hth登录入口网页上市的思摩爾國際(06969.HK)從高位腰斬一半,霧芯科技(RLX.US)股價則從上市後高位35美元跌至當前的6.56美元,跌幅高達81.26%。

選擇在此時上市的Aspire Global,是福還是禍?

Aspire Global持有深圳易佳特科技有限公司的100%權益,後者從事電子煙生產。

該公司自稱為垂直整合型電子煙霧化技術供應商,從事業務涵蓋品牌產品和OEM(原設備制造,即貼牌代工)和ODM(原設計制造,即來樣加工)電子煙霧化技術產品的研發、設計、商業化、制造、銷售、營銷和分銷。

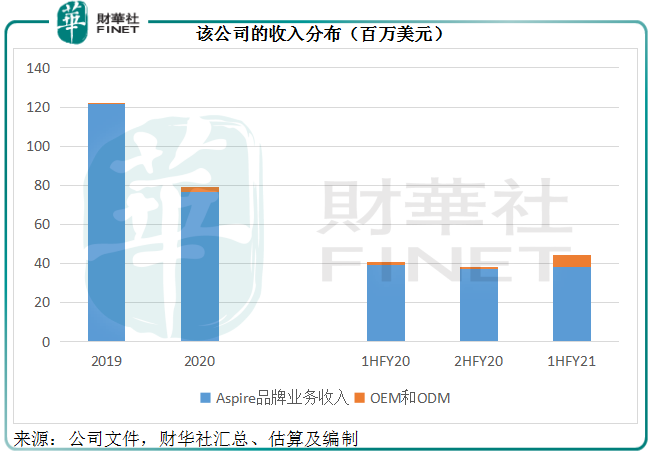

但事實上,OEM和ODM所佔比例都不大,截至6月末的2020年財政年度(下同),OEM和ODM貢獻的收入比重僅佔3.27%。

不過,該公司表示OEM/ODM將成為其未來重要的增長領域。到招股書發佈日期之前,其已經簽訂了六項ODM合約,並已展開三份合約的生產。截至2020年12月末的2021財年上半年(即截至2020年12月31日止六個月),OEM/ODM所佔的收入比重已提高至13.01%。

產品方面,電子煙產品一般分為兩類:開放式電子霧化設備和封閉式電子霧化設備。

開放式電子霧化設備通常能讓消費者有更大的靈活性混合不同的發熱絲、電池模組以及電子霧化液,提供更加個性化的體驗。該公司主要提供開放式霧化設備品牌包括「Aspire」、「Nautilus」和「Zestquest」的產品。截至6月末的2019財年和2020財年,大約有98.9%和95.9%的銷售收入來自開放式電子霧化設備。

該公司從2018年起推出封閉式電子霧化設備。封閉式電子霧化設備由封閉式電子霧化器和電池構成,封閉式電子霧化器内置霧化芯和電子霧化液。與開放式設備不同的是,封閉式設備包括發熱絲和電子霧化液。封閉式電子霧化器的使用持續時間從數天到兩週不等,取決於使用頻率。

該公司在提交的文件中表示,封閉式電子霧化產品的市場將快速擴大,並成為電子煙市場的主流,所以它也在努力提升該產品領域的貢獻。截至2020年12月末的6個月,封閉式電子霧化產品所佔的收入比重由上年同期的4.7%提高至17%。

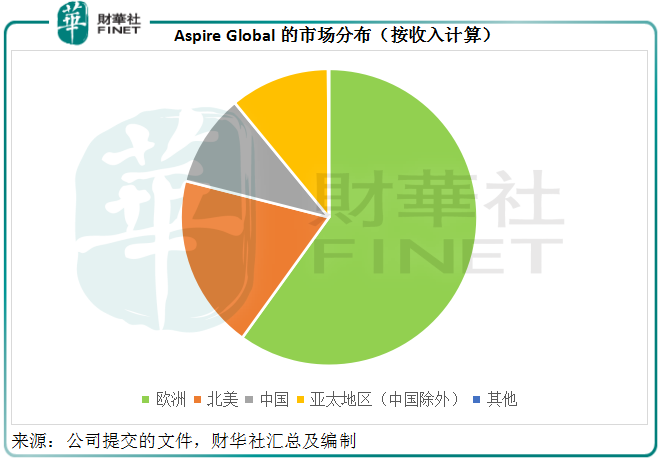

市場方面,Aspire Global的產品主要出口至歐美。截至2020年6月末的財政年度,歐洲和北美市場佔了總收入的61%和22.6%,合共達到83.6%。不過,到截至2020年12月止的上半財年,北美收入顯著下滑逾25%(將在下文詳述),中國和中國以外的亞太地區收入貢獻卻顯著增長。

筆者根據其2020財年和2021財年上半年數據估算出截至2020年12月末的12個月(日歷年)數據,歐洲和北美的貢獻佔比分别為59.9%和19%,中國和亞太地區的貢獻分别為10.1%和10.9%。

該公司有幾個增長點:1)拓展利潤較高的封閉式電子霧化設備市場;2)發展利潤較低、但走量的OEM和ODM業務;3)在美國推出了品牌名為ISPIRE的麻煙霧化產品營銷,但目前比重並不大,截至2021年1月,ISPIRE產品已錄得的銷售訂單額超過100萬美元。

但是,其風險點可能更多。

首先,政策方面的風險可能會帶來嚴重影響。

上文已經提到,該公司的北美業務收入顯著下滑。

根據美國 藥監局目前的規則,該公司只能在美國銷售一個產品系列Nautilus Prime(開放式電子霧化設備),僅佔其截至2020年6月30日全年收入不到11%,而由於美國監管規則的變化,該公司不能再在美國銷售佔其在當地市場收入逾89%的產品。

另外,隨著最近美國《禁止所有煙草販運法案(PACT)》適用範圍延伸到電子煙和所有霧化產品,未來可能覆蓋上述的ISPIRE產品,從而對其構成影響。

國内業務方面,儘管Aspire Global的中國業務收入貢獻佔比較小,但需要注意的是,其出口產品基本上在深圳和東莞的廠房完成裝配。

工信部對於電子煙與其他煙草產品同等待遇的法規修訂,將可能對其帶來負面影響,這包括增加合規負擔,從而影響到其業務經營、財務狀況等,例如須取得特定牌照和獲得進行相關業務經營的批準和許可才能獲得原材料的供應、從事生產和銷售活動,另外還有業務經營的稅務和其他方面的限制。

所以,該公司的前景實在並不理想。

由於疫情的負面影響,截至6月末的2020財年,其業績顯著下降,收入同比下滑35.31%,7903萬美元,淨利潤同比下滑54.66%,至1915萬美元。

由於疫情和美國監管規則的變化,其截至2020年12月末的上半財年業績進一步下滑,半年收入同比增長7.87%至4421萬美元,但淨利潤卻同比下滑90.19%,至僅83.5萬美元。

值得注意的是,其2020財年的北美業務收入已從2019財年的水平下滑31.85%!

由此可見,2020財年之前才是該公司業績表現最佳之時,而到其著手準備上市之時,業績已每況愈下。到最近,主要市場美國監管規則出現變化,當地收入銳減;而未來中國針對電子煙的監管規則出台,恐怕也會對電子煙企業帶來負面影響,可以預見,前景更加不妙。

該公司的另一個風險點是過於依賴大客戶。

儘管該公司有超過150名分銷商,但其兩名最大的分銷商分别佔了2019財年和2020財年收入的53%和52%,另外一名分銷商佔了2019財年收入的10%。截至2020年12月末止的6個月,其最大的分銷商佔總收入的比重由上年同期的37%提高至38%。

與從事生產至銷售全鏈條的思摩爾國際相比,該公司的業績表現也被比了下去。

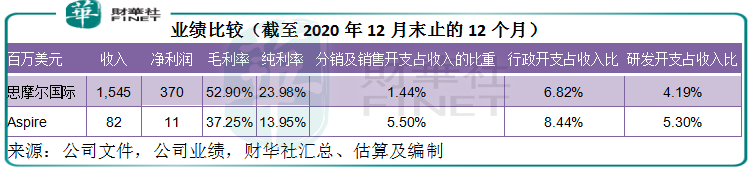

見下表,Aspire的收入和利潤規模顯著小於思摩爾。截至2020年12月末的12個月,思摩爾的代工業務毛利率為45.53%,而Aspire的整體毛利率為37.25%,其中品牌業務和代工業務的毛利率分别為40.4%和0.25%,明顯低於思摩爾。經營效率亦不佳,分銷開支、行政開支和研發開支佔收入比重都高於思摩爾,所以思摩爾的純利率要比它高出10個百分點。

由此可見,選擇在此時上市,這家電子煙企業不像是能為投資人帶來風口。

見下圖,監管甫一收緊,電子煙股就回撤大半,而未來監管似乎會進一步收緊,對電子煙股將帶來怎樣的影響?從思摩爾和霧芯科技的估值來看,它們仍有進一步下降的空間,規模小得多的Aspire的處境恐怕更艱難。

Aspire這次的發售規模是1500萬股至1725萬股(超額認購權),相當於其當前股份總數的10%和11.5%,或發行後股份數的9.1%-10.3%。

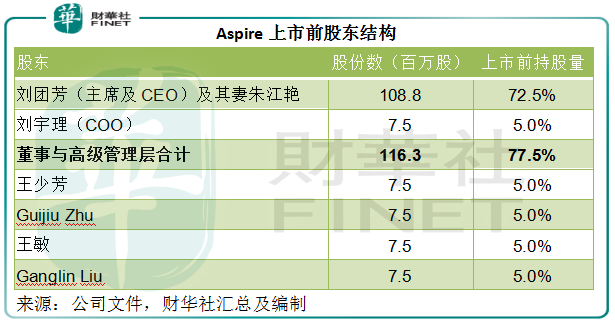

目前,公司主席及CEO劉團芳及妻子朱江豔合共持有72.5%股權,他的堂弟、也是公司的COO劉宇理持有5%權益,合共達到77.5%。若按招股價區間成功上市,他們手上的持股價值將達到8.14億美元-10.46億美元,約合人民幣52.7億元-67.77億元。

該公司在上市之前對大股東的派息也相當慷慨,2019財年和2020財年分别宣派股息2285萬美元和2670萬美元,相當於期内經營活動淨現金流入量的62.25%和1.32倍。除此以外還有眾多關聯交易,截至2020年12月31日,涉及關聯方的餘額為7287萬美元,相當於資產總值的42.72%。

所以,對於在此時上市的Aspire,恐怕更應該考慮的是風險,而不是風口。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享