這30年來,李寧(02331.HK)是本土運動品牌一路從風雨中走出來的一個縮影。

用體操王子李寧在體育屆極具影響力的名字命名,是李寧品牌能根植於中國體育用品市場的先天性優勢。在危機中尋求變革實現涅槃重生,再率先走國潮之路重塑競爭力,李寧的生命力不由讓人刮目相看。

體操王子李寧在運動生涯期間,共獲得了14個世界冠軍,創造了世界體操史上的神話。

1989年,退役後憑借其自帶光環的名字和自身在體育界的影響力,李寧加盟廣東健力寶集團,並創立了"李寧"體育用品品牌。李寧品牌在創立之初就與中國奧林匹克委員會攜手合作,後通過1992、1996和2000三屆奧運會,確定了「國民體育品牌」的地位。

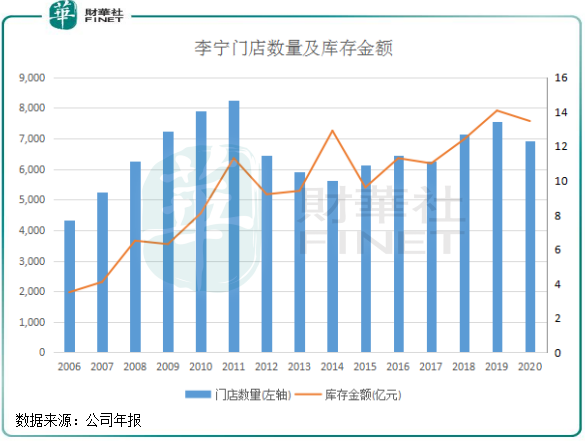

但自2008年起,隨著北京奧運會熱潮退卻以及運動服裝行業進入低谷期,李寧與很多企業一樣遇到了庫存壓貨危機。2012年前後,李寧的庫存金額達到歷史高峰,其中2014年高達12.9億元。

李寧在庫存危機中一度一蹶不振的原因,除了行業低迷外,與其在2012年前大幅擴張零售網點以及銷售渠道不健全不無關係。上圖可以看到,2008年北京奧運會開始前幾年,李寧就展開大躍進,門店數量在2011年快速增長至8000餘間。

同時,當時李寧的銷售渠道採用的是批發渠道,即向批發商銷售產品,最後由零售商直接面向消費者。2011年,公司來自經銷商產生的收入比重接近8成。這種渠道的劣勢在於,李寧一方面無法直接了解到零售端供需狀況及流行趨勢;另一方面在行業供過於求的背景下,公司卻逆勢加大門店數量,從而導致公司產生大量的庫存積壓,引發庫存危機。

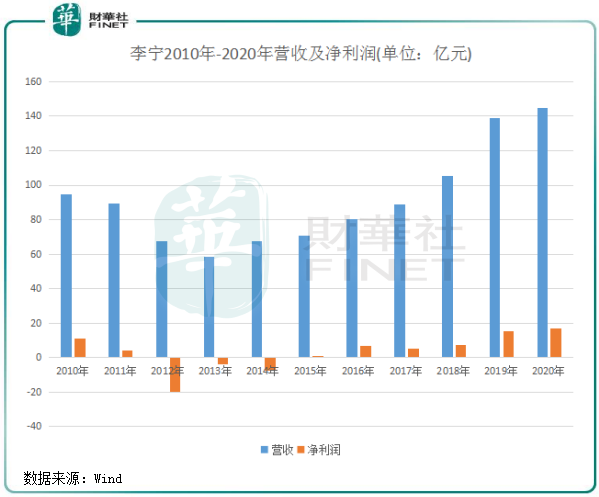

對於如何處理庫存遲遲沒有得當的實施措施,加上當時頻繁換帥,導致李寧的戰略執行沒有連續性。2013年,因一次性回購經銷商庫存,導致公司產生高達13.3億元的減值計提,致使當年虧損19.8億元。

陷入了經營泥潭的李寧,被其競爭對手安踏(02020.HK)而趕超,安踏當時迅速調整經銷商體系,通過電商渠道清理庫存,很快扭轉了頹勢。

2015年,李寧回歸公司一線管理,這一年也成為李寧走向復興的起點。重握公司掌管大權後,李寧提出「單品牌、多品類、多渠道」的基本策略,並在品牌定位定價、精準營銷、渠道運營、供應鏈優化等方面進行全方位改革,以尋求復興。

在整個集團上下的共同努力下,李寧的庫存危機終於結束,並在渠道改革、品牌梳理等方面漸入佳境,重新恢復了門店的擴張。於2015年,李寧結束了3年連虧。

2015年扭虧後,李寧在復興之路上越走越通暢,營收逐步提升,淨利潤整體保持向上趨勢。

李寧「單品牌、多品類、多渠道」的發展策略與安踏「單聚焦、多品牌、全渠道」發展戰略存在較大的區别。安踏通過對外「買買買」的模式實現内外品牌聚集,大大提升了品牌實力和知名度。李寧則以李寧主品牌為主,紅雙喜牌、樂途牌和其他品牌為輔的模式發展,消費群體定位在18-25歲的Z世代人群,而安踏的FILA品牌則是對年齡層實現全覆蓋。

體操王子李寧近日的講話也對外界表明了李寧對消費群體的定位,其在廣西-東盟經濟技術開發區中表示:「不是我們引領新生代,是新生代引領我們。」

在過去幾年,李寧的運動時尚類流水增速表現最優,其中2018年-2019年,公司運動時尚零售流水均大漲超過40%。

2018年,是李寧品牌向上突破和為品牌開劈更多空間的一年,在業内率先探索「國潮」產品成為李寧對運動時尚戰略升級的關鍵。

當年2月,李寧攜「中國李寧」品牌和「悟道」潮鞋亮相紐約時裝周,產品新潮加上復古的元素,使中國李寧一炮走紅。這場T台,也讓李寧成為本土品牌走向國潮趨勢的先行者。

中國李寧巧妙地將「中國」與「李寧」綁在一起,給人們一種強烈的自豪感,其潮流風格融合了傳統文化、現代潮流和復古潮流,吸引了龐大的年輕時尚消費群體。

同時,中國李寧輔以一系列營銷手段,如參加時裝秀、流量明星代言、傳媒推廣等,借此擴大國潮品牌知名度和品牌形象,調動消費群體的愛國情緒和國貨潮流的觀念。

那場T台走秀之後,李寧不斷推出中國李寧系列新款,繼續保持李寧在國潮產品領域的熱度。

與此同時,李寧司在專業運動類的籃球和跑步板塊重點發力,面向年輕消費者群體打造高功能性優質產品,推動品牌升級和形成良好口碑。

這一系列的動作,使李寧在國潮領域相較安踏、特步(01368.HK)等品牌已具備了先發優勢,成為李寧復興的重要突破口。

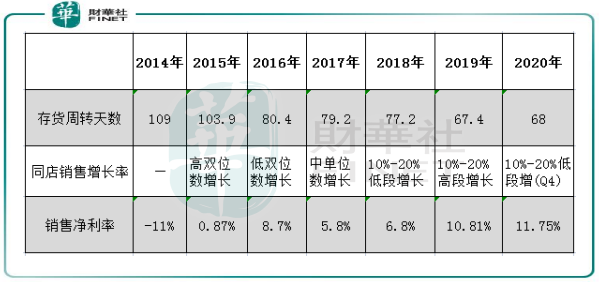

從存貨周轉天數來看,李寧重新掌舵公司以來,公司存貨周轉天數加速下降。2020年,李寧的平均存貨周轉天數為68天,與2014年的109天相比,累計減少41天。同時,對應的應收賬款從14.40億元降低至6.59億元,累計降幅近5成。

同店銷售增長率方面,李寧連續多年取得雙位數增長。而淨利率明顯回升,2020年達到11.75%,與安踏近16%的淨利率進一步收窄。

對國潮產品的探索,李寧成功率先在行業内打造出自身的另一增長曲線,同時在品牌的突破層面也露出雛形。

從李寧相繼披露的經營數據來看,國潮為李寧在復興的道路打開了一扇門。

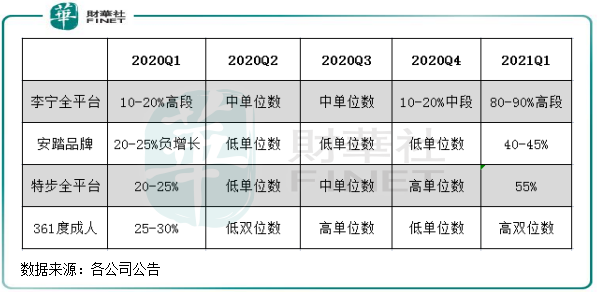

根據公司年報,2017年-2019年,公司整個平台零售流水分别取得高單位數增長、10%-20%中段增長以及20%-30%高段增長;而2020年以來分季度看,受益於國潮熱以及運營效率的優化,李寧的零售流水優於同期的安踏、特步和361度(01361.HK)。

特别是今年一季度,去年同期的低基數疊加今年3月下旬H&M抵制新疆棉事件帶來的國貨熱,李寧的零售流水獲得80-90%高段增長。今年4月,新疆棉事件持續發酵,國貨代替趨勢進一步升級,中國李寧4月在天貓旗艦店的銷售同比增長超800%,多種商品出現一貨難求現象。

另瑞信統計,4月27日-5月3日,中國李寧在天貓旗艦店銷售同比大增419%,遠超同期安踏和特步分别為46.3%及29.3%的增長率。這個成績,中國李寧可以說吊打國内外任何一家體育運動品牌。

除了線上銷售推動,中國李寧在線下渠道的佈局較其他品牌國潮產品佈局更早、也更廣。在2018年,李寧啓動中國李寧時尚店渠道,主要主佈局在超大至二線城市的高端商圈,吸引年輕時尚的消費群體。

2018年及2019年,李寧在一二線城市分别新設23家及98家中國李寧時尚店,2019年末達到120家,佔總店鋪的約1.6%。目前,中國李寧渠道鋪設目前尚處於高速拓展階段。

根據天風證券研報,2019年中國李寧門店年店效為780萬元,遠高於同期整體線下139.7萬元的店效,這主要是由於中國李寧品牌定位中高端,售價遠超原品牌。不過,2019年中國李寧門店帶來的營收只佔整體營收比重僅為1.58%,天風證券預計2020年該比重提升至3.14%。

李寧近日發佈半年預告顯示,預計上半年實現純利不少於18億元,同比飙升逾163%,超出市場預期。這其中離不開中國李寧品牌的功勞,以及公司經營效率的持續改善。

所以,登上運動國潮之巅的李寧,只能說在先發優勢和國貨潮的雙重利好背景下實現了開門紅,是公司持續復興的一道曙光。今年4月以來李寧股價在持續上漲的基礎上暴漲80%,很大原因是市場看中李寧的國潮崛起中扮演的角色。隨著中國李寧品牌線上線下齊發力迎合國潮經濟,國潮在未來還是能給李寧帶來不少的想象空間。

結語:大國的崛起會帶來大品牌的崛起,這是大趨勢。在龐大的中國市場,李寧能否借國貨崛起的歷史契機,比肩甚至超越耐克和阿迪達斯,將成為市場關注的話題。

短時間内看,李寧的銷量將繼續獲得階段性的躍升。坐擁中國這個全球最大的市場,這也是李寧天然的優勢。與同賽道的幾大巨頭相比,李寧體量仍算小,目前李寧的市佔率為6.7%,不及安踏的一半。

如何能夠在競爭激烈的市場搶食,對李寧來說,不但要頂住在科技和做工方面累積更優異的阿迪和耐克,同時也要與在國潮領域同樣來勢兇猛的安踏來個正面交鋒。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享