在財華社策劃專題《風口將至之國產疫苗》的企業篇中,康希諾(06185.HK)(688185.SH)是五家疫苗企業(智飛生物、康泰生物、康希諾、長春高新、華蘭生物)中唯一一家未盈利的生物疫苗公司。

雖然康希諾基本面不及其他四家企業,但是卻享受到出道即巅峰的待遇。先是以「hth登录入口网页第一疫苗股」之姿受到熱烈追捧,股價上市至今三年翻14倍,其次是借「新冠疫苗」之勢在科創板上市,成為科創板開板以來首只「A+H」疫苗股。

不僅如此,科創板上市不足一年,股價翻3倍,市值飙升至1,500億元,成為生物疫苗板塊中最快實現千億市值的成份股。

以未盈利姿態在二級市場呼風喚雨,享儘高估值佔據生物疫苗板塊C位,康希諾有今天的待遇,要得益於其選對一條康莊大道,一條未來十年擁有2,000億賽道。選對賽道之後,又恰逢國產疫苗東風興起,康希諾順勢而起,成為這個時代的弄潮兒。

康希諾成立於2009年,是由實際控制人及控股股東宇學峰、朱濤、邱東旭、毛慧華四位跨國製藥企業高管回國聯合創立。

成立不久後,依託一支由創新國際疫苗研發的知名科學家和疫苗行業資深專家組建的研發團隊,很快建立了基於腺病毒載體疫苗技術、蛋白結構設計和重組技術、結合技術和製劑技術等四大核心技術平台。

這四大技術平台就是康希諾的起家基石,更是發家之本。

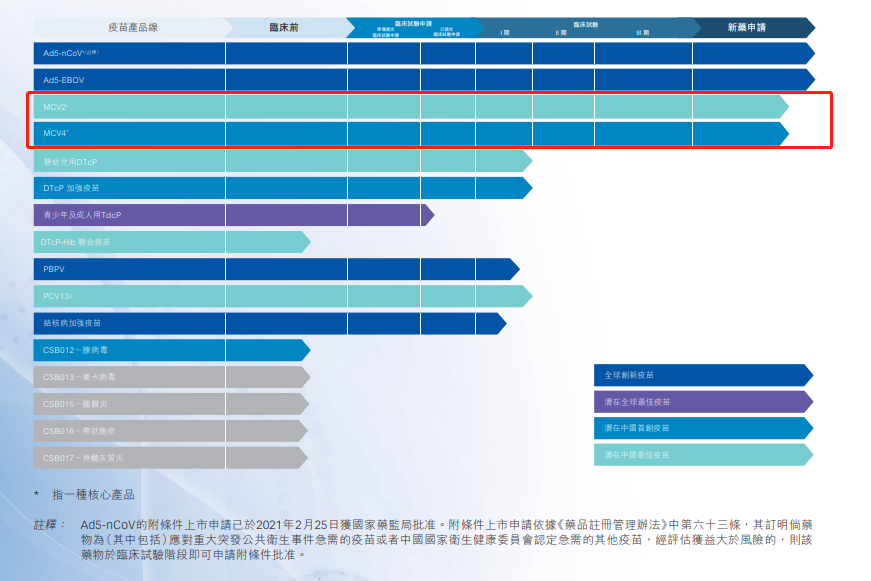

截至2021年2月,依託四大技術平台及多項疫苗核心知識產權及專有技術,康希諾短短幾年時間里就建立了針對13個疾病領域的16種創新疫苗產品的研發管線,涵蓋了對新型冠狀病毒肺炎、埃博拉病毒病、結核病、腦膜炎、百白破、帶狀疱疹等一系列疾病的預防。其中,新冠冠狀病毒肺炎疫苗克威莎意外成為改變康希諾命運的重要產品。

新冠冠狀病毒肺炎疫情在國内開始出現後,2020年1月20日,康希諾就緊急立項新冠項目,並和中國軍事科學院軍事醫學研究院生物工程研究所陳薇院士團隊共同研發生產重組新型冠狀病毒疫苗(5型腺病毒載體)(商品名稱「克威莎」)。

在新冠疫苗克威莎項目發起之後,康希諾hth登录入口网页市場股價開啓了上漲模式。

2020年3月16日,新冠疫苗克威莎啓動I期臨床試驗起至2020年9月III期臨床試驗,康希諾股價實現翻倍。

2021年2月,康希諾新冠疫苗相續獲得墨西哥、巴基斯坦緊急使用授權及獲國家藥監局批準附條件上市之後,康希諾股價徹底迎來爆發,飙升至450港元/股歷史最高價,並一舉突破千億港元市值大關,續再鼎醫藥之後,第二家總市值破千億的未盈利生物醫藥企業。

與此同時,剛登陸科創板的康希諾股價開啓新一輪飙升,市值也突破千億人民幣大關。

新冠疫苗克威莎不僅左右著康希諾二級市場的「脈搏」,正悄然的改變了基本面的表現。

2021年7月16日,康希諾發佈了2021年中期業績預告稱,因新冠疫苗克威莎在國内外大賣,預計2021年中期業績實現收入約人民幣20億元至人民幣22億元,歸屬股東淨利潤約為人民幣9億元至人民幣10.5億元,與去年同期相比,實現扭虧為盈。

值得注意的是,在中期業績報未發佈之前,對於新冠疫苗克威莎2021年全年銷售給康希諾帶來業績增長,西南證券給予較高的市場預期。

2021年4月29日,西南證券研究報告顯示稱,腺病毒路線新冠疫苗Ad5-nCoV全球臨床數據結果顯示,單針接種的總體保護效力為65.28%,具有運輸方便和單針依從性高的優勢。全球新冠疫苗供不應求,進入產能與訂單追逐階段,康希諾5億劑(公司2億劑,上海子公司2億劑,CMO約1億劑)腺病毒疫苗產能有望得到充分釋放,峰值淨利潤可達91億元。

根據世界銀行、CEPI、杜克全球健康創新中心估算,世界全球對新冠肺炎疫苗需求量大約為110億劑疫苗(按照2針法計算),而2021年產量預計只有20-40億劑,可能需要2023~24年才能滿足。基於此,西南證券預計,根據康希諾公告的5億劑新冠疫苗產能預計實現較好銷售,有望貢獻2021年收入153億元,淨利潤70億元。

按照西南證券預測,康希諾借助這波新冠肺炎疫苗可以過上一兩年滋潤的日子。

但是,隨著新冠疫情影響減弱或者消散,打疫苗人群減少,康希諾未來的增點是什麽,千億市值靠什麽撐起。

實際上,在新冠肺炎疫情還沒有橫空出世之前,康希諾研發管線資產核心資產中最大看點並非新冠疫苗克威莎,而是聚焦於腦膜炎球菌、百白破和肺炎球菌三大疾病領域的四價腦膜炎球菌多糖結合疫苗(MCV4)、二價腦膜炎球菌多糖結合疫苗(MCV2)、嬰幼兒用DTcp、DTcP加強疫苗、青少年及成人用Tdcp、DTcp-Hib聯合疫苗、PBPV和PCV13i等核心產品。其中,二價腦膜炎球菌多糖結合疫苗於2021年6月22日獲批上市,四價腦膜炎球菌多糖結合疫苗已提交新藥上市申請,預計2021年有望獲批上市。

值得注意的是,目前康希諾二價腦膜炎球菌多糖結合疫苗想象空間並不大,能進入一類疫苗就很不錯了。而四價腦膜炎球菌多糖結合疫苗則不同,腦膜炎球菌多糖結合疫苗替代多糖疫苗為大趨勢,四價腦膜炎球菌多糖結合疫苗將彌補中國空白市場。

據了解,目前中國尚未有MCV4獲批上市,而海外已上市的三款MCV4產品(葛蘭素史克的Menveo、賽諾菲的Menactra和輝瑞的Nimenrix)目前尚未在國内開始臨床試驗,短期無法形成競爭。值得一提的是,康希諾的MCV4正是輝瑞獨家授權於康希諾在中國推廣的。

而國内民海生物(康泰生物全資子公司)、智飛生物、蘭州生物所、沃森生物的4價疫苗都處於臨床試驗階段。因此,康希諾的MCV4是具有一定先發優勢。

後疫情時代下,康希諾新業務增點應該是腦膜炎疫苗領域。但是,腦膜炎疫苗領域取得成就很難媲美新冠肺炎疫苗帶來的收入規模。

成長空間方面,MCV2、MCV4對於的中國腦膜炎疫苗市場,未來十年成長空間大概有77億人民幣,佔2023年2,000億元的中國疫苗市場規模僅有3.8%。

某種層面上講,即便在康希諾MCV4先人一步上市,並搶佔中國絕對數腦膜炎疫苗市場,也很難與新冠疫苗一次性帶來的收入規模大。

康希諾千億市值背後是踩中兩個風口:一是新冠肺炎疫苗風口,二是中國生物疫苗風口將至,行業景氣度不斷提升,資本市場投資情緒高漲。

在後疫情時代,康希諾千億估值能否延續,除了得關注二級市場對生物疫苗板塊的投資情緒及疫苗公司需求IPO融資的數量外,最為重要的是得關注康希諾研發管線商業化步伐及上市銷售情況,能否給公司業績帶來規模化的增長。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享