最近兩個多月以來,A股市場最火爆的概念題材當屬鋰電池,其板塊指數自5月至今已經暴漲超40%,產業鏈上各環節龍頭的股價更是一路飙升,直至近期才有所回調。

不過,那些未能躋身第一梯隊的鋰電池概念股也沒能跟上龍頭上漲的節奏,股價可謂是平平無奇,孚能科技(688567.SH)就是其中一員。

值得一提的是,該公司這兩天遭到召回、解禁、減持三重利空連擊,其股價也在7月19日下跌4.54%,報收34.1元/股。

孚能科技成立於2009年,並在2020年7月17日登陸科創板。公司的主要業務包括新能源車用鋰離子動力電池及整車電池系統的研發、生產和銷售,主要產品為三元軟包動力電池的電芯、模組和電池包,涵蓋純電動車用電池系統、混合動力車及插電混合動力車用電池系統和48V微混電池系統,應用領域以新能源乘用車為主,同時涵蓋新能源專用車、電動摩託車等。

7月16日,長城汽車向國家市場監督管理總局備案了召回歐拉IQ汽車的計劃,決定自2021年7月16日起,召回2018年7月7日至2019年10月30日期間生產的長城歐拉IQ電動汽車,共計16216輛。

原因是問題車輛搭載的BMS(新能源汽車電池管理系統)軟件控制策略與動力電池存在匹配差異。長期連續頻繁快充後導致電池性能下降,極端情況下可能引發動力電池熱失控,存在一定的安全隱患。

消息發佈後在週末迅速引起了熱議,有不少人猜測問題車輛搭載的是寧德時代(300750.SZ)的產品。不過,該公司隨後迅速澄清召回車輛並未搭載寧德時代電池。

7月18日晚間,深陷留言的另一主角孚能科技也發佈了澄清公告。

孚能科技稱,僅供應召回車輛所搭載的模組,BMS非本公司產品及供應。

實際上,今年3月份,該公司所供應的北汽新能源也曾發生過召回事件,原因與此次長城召回的原因類似。當時,北汽總共召回了31963輛電動車,孚能科技承擔了3000萬元至5000萬元的召回費用。

好在孚能科技在公告中表示,本次召回,預計不會對公司本年度業績產生影響。公司目前與該客戶各項目均合作順利,該事項亦未對公司與其他客戶的合作產生影響。

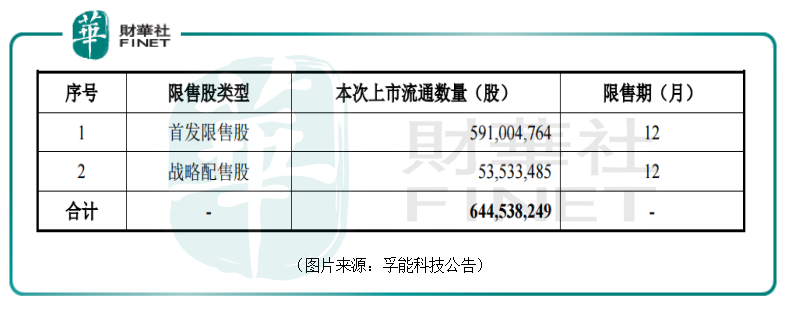

而除了召回事件外,該公司於7月19日迎來了解禁洪峰。

在科創板上市一年後,其首發原股東限售股也迎來了解禁期。Wind數據顯示,孚能科技此次解禁共涉及45位股東,對應的股份數量為6.45億股,佔公司總股本的60.2%。其中,戰略配售限售股股東4名,對應限售股份數量5353.35萬股,其他限售股股東41名,對應限售股份數量5.91億股。

孚能科技彼時的發行價為15.9元/股,7月19日的最新收盤價為34.1元/股。這也就是說,僅計算持股一年的收益就超過了100%,更何況相關股東的成本還要低於發行價,算是穩穩的賺了不少。

與此同時,該公司限售股剛解禁就有股東提出了要減持。

7月18日,孚能科技稱,持股佔比超過19%的股東深圳安晏投資合夥企業(有限合夥)(以下簡稱「深圳安晏」)計劃通過大宗交易方式減持其持有的部分股份,減持數量不超過4282.68萬股,佔公司總股本的比例不超過4%,原因是自身經營需要。

以最新收盤價34.1元/股計算,減持市值超過了14.6億元。

短期内遭遇召回、高比例解禁、大額減持三連擊,再加上鋰電池板塊回調,孚能科技的股價出現四連跌也就不足為奇了。

值得注意的是,雖然孚能科技的股價表現一般,但是該公司在鋰電池細分領其實也有著龍頭的稱謂。

軟包電池是相比圓柱和方形這兩種硬殼電池的一種叫法。三者的内部組成區别不大,最大的不同之處是軟包電池採用鋁塑復合膜作為外殼,方形和圓柱電池則採用金屬材料作為外殼。

由於外殼的不同,軟包電池擁有安全性好、質量輕、能量密度高等優點,但是也存在著產品一致性較差、成本較高、易發生漏液和脹氣等不足之處。

寧德時代作為全球知名的鋰電池龍頭,其主要電池產品類型就是方形和圓柱,而全球範圍内的軟包龍頭是和寧德時代打擂台的LG化學,國内軟包領域的龍頭則是孚能科技,其2017-2020年裝機量蟬聯國内軟包第一。

只是這家鋰電池細分領域龍頭的業績並不怎麽好看。

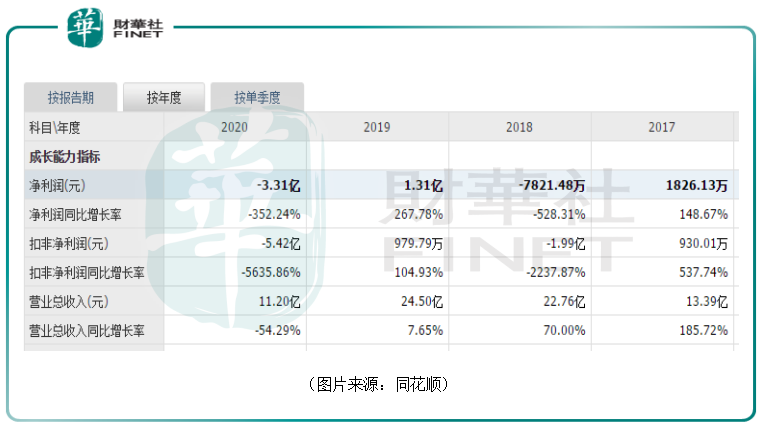

2017年以來該公司時虧時賺。2020年,孚能科技的營收同比下降54.29%至11.2億元,淨利潤同比下滑352.24%,虧損了3.31億元。

今年一季度,該公司的營收同比增長198.86%至3.67億元,淨利潤同比下降79.15%,虧損1.76億元。

要知道,最近幾年,新能源汽車大火,銷量是大幅增長的,行業内許多公司的業績都在大幅增長。在這個大背景下,雖然有原材料漲價、產能爬坡造成折舊費用較高等因素的影響,但是作為軟包龍頭,孚能科技的業績可能很難讓投資者滿意。

業績表現不佳或許也是該公司股價表現平平無奇的原因所在。

不過,好消息也不是沒有。

和國内對方形電池認可度更高不同,海外傳統車龍頭對軟包電池更加青睐。

據悉,2020年歐洲最暢銷的20款新能源乘用車中,有15款搭載軟包動力電池。隨著歐洲市場崛起,軟包電池在動力電池領域的認可度和滲透率有望逐漸提升。

信達證券研報的數據也顯示,2020年1-10月歐洲實現銷量87萬輛,同比增長103.7%。預計2025年歐洲新能車銷量達400萬輛,2030年達968萬輛,帶動電池需求量2025年達208Gwh,2030年達581Gwh,CAGR為32%。

2020年,孚能科技的營收有22%來自於境外,未來有望進一步從歐洲市場受益。

而從全球範圍内來看,全球新能源汽車形勢一片大好,但直至目前全球新能源汽車的滲透率依然不足3%,國内新能源汽車的格局同樣如此,軟包滲透率更是低於國際平均水準,從長期來看,也有比較大的提升空間。

身處高景氣的黃金賽道,又是細分領域的龍頭,孚能科技能否實現業績上的大逆轉短期内或許還得看能否乘上歐洲市場高速增長的東風。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享