逾五萬億市值的騰訊(00700.HK)在公佈截至2021年3月31日止2021年第1季業績後,股價下挫3.37%,收報588.50港元。

期内,騰訊的季度收入同比增長25%,至1353.03億元(單位人民幣,下同);歸母淨利潤同比增長65%,至477.67億元。從賬面上看,收入和收益增幅均在雙位數,市場到底對什麽不滿意?

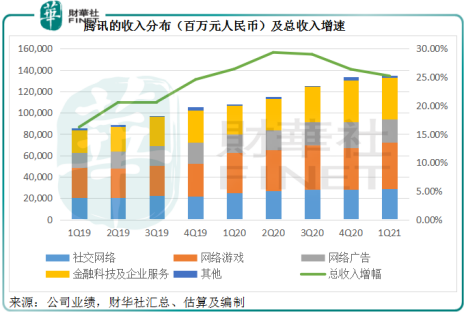

騰訊的四大主營業務社交網絡、網絡遊戲、網絡廣告、金融科技及企業服務,在第一季表現參差,其中主要的收入來源網遊、社交網絡和網絡廣告增速放緩,在一定程度上抵消了金融科技及企業服務的強勁增速。

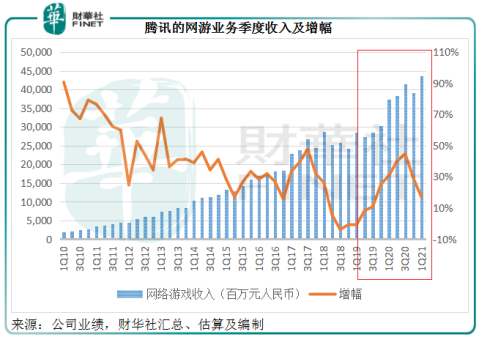

受2020年第1季居家令帶動網遊業務收入增長的高基數影響,騰訊第一大收入來源網絡遊戲,於2021年第1季的收入增長有所放緩,同比增長16.9%,至436億元,佔總收入的比重由上年同期的34.51%,下降至32.22%。

見下圖,在2020年第3季增速見頂之後,網遊的收入增幅不斷收縮。其中,智能手機遊戲收入為415億元,同比增長19.4%,而筆者留意到騰訊2020年前三季的手遊收入增幅均在60%以上,第四季也有40%以上,最新一季的收入增幅明顯較低。

不過,毛利率較低的金融科技及企業服務分部收入增長強勁,拉起了騰訊的整體收入表現,同比增長47.4%,至390.28億元,佔總收入的比重由上年同期的24.5%提高至28.82%,為第二大收入來源。

第三大收入來源社交網絡,收入同比增長14.6%,至288億元,佔總收入的比重由上年同期的23.26%下降至21.29%。

第四大收入來源網絡廣告,同比增長23.19%,至218.2億元,佔總收入額比重由上年同期的16.4%下降至16.1%。

從下圖可見,金融科技和企業服務以及網絡遊戲是騰訊收入的兩大支柱,其中金融科技和企業服務的增長速度較大,但其他業務的佔比變動不大。所以,整體季度收入增速在去年第二季見頂後逐步放緩。

收入增長放緩的同時,騰訊的成本上升幅度卻在加大,其中渠道及分銷成本增幅最大,達到45.64%,佔總收入的比重由上年同期的20.1%,大幅增至23.4%,或由手機遊戲的渠道成本增加所致。受此拖累,騰訊第一季毛利率下降了2.6個百分點,至46.3%。

經營開支方面,一般及行政開支上漲幅度擴大,同比上升34%,達到189.67億元,佔收入的比重由上年的13.1%增至14%。此外,研發開支費用也大增41.17%,至113.01億元,或與上年同期停工停產導致相應開支基數較低有關。

在這些成本和開支增加的負重下,騰訊第一季經調整EBITDA(扣除息稅、折舊及攤銷前盈利)利潤率下降了2.7個百分點,至39.1%,金額為529.27億元,同比僅增長17.12%,低於收入增幅25%。

為什麽反映持續經營業務利潤表現的經調整EBITDA增幅僅17%,歸母淨利潤增幅卻高達65%?這主要得益於騰訊的投資。

2021年第1季,「其他經營收入」一項大放異彩,同比劇增1.9倍,達到195.21億元,相當於息稅前盈利的35.71%。這項收入主要包括出售投資公司收益、投資資產的公允值損益和減值、股息收入等,換言之,大部分為投資的紅利現金收入和已確認或未確認收益。受投資資產的公允值變動收益大增10倍帶動,這項收益於期内得以顯著上升。

另外,應佔聯營公司和合營公司業績於第一季也明顯好轉,由上年同期的淨虧2.81億元,轉為淨利潤13.48億元,相當於騰訊歸母淨利潤的2.8%。

正是這些反映投資回報的指標好轉,抵消了主營業務收入增長放緩、成本大幅增加的負面影響,帶動歸母淨利潤的上升。

扣除投資收益、減值撥回等非持續經營項目,非國際財務報告準則歸母淨利潤實際上僅按年增長22.3%,至331.18億元。

投資似乎不再是騰訊的「兼職」,重要性正逐漸增強。

在業績發佈會上,騰訊表示為未來積極投資,將加大在企業服務和軟件、高工業化水準遊戲及短視頻等領域的投資,把2021年的部分利潤增量投資於新的機會。

這句話聽著有點熟悉。最近因反壟斷法而認罰的阿里巴巴(09988.HK)在公佈截至2021年3月末季度業績時也表示,會將2021年利潤增量用於扶持商家。

由此可見兩家大型互聯網企業對於自己未來發展方向的認識:阿里巴巴明白到商家好,阿里就好;而騰訊則將投資視為未來發展的大方向。

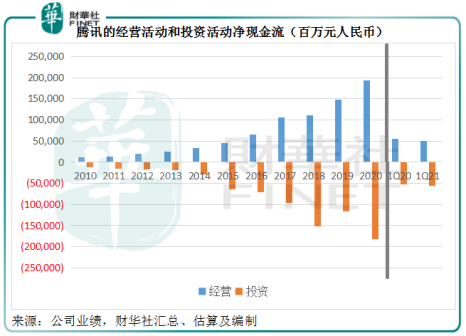

從上圖可見,代表經營活動淨現金流入與投資活動淨現金流出的藍色和橙色條框基本上等長,反映騰訊將大部分來自經營活動的淨現金流入用於投資。

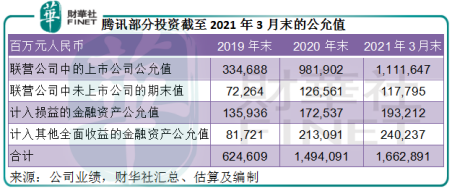

截至2021年3月31日,騰訊於聯營公司和合營公司的投資合計為3308.17億元,以公允值計量的金融資產賬面值則為4241.63億元,這兩類投資資產的合計賬面值達到7642.66億元,佔總資產的53.7%!

同時,騰訊也有非常充裕的存款和現金。截至3月31日,定期存款和現金總額為2495.77億元,佔其總資產的17.53%。騰訊可用於投資的「彈藥」充足。

騰訊的投資標的中,有成熟的企業,例如UMG(環球音樂集團),騰訊多次增持,目的是要取得版權内容,整合到其現有的娛樂版圖中;有高速增長的科技企業,例如美團(03690.HK),後者已探索出屬於自己的發展模式,並成功赢利,騰訊將其融入自己的服務生態;有與自己競爭的企業,例如收購海外遊戲公司,補充主營業務;還有更多的是新興科技、新興產業的投資,許多初創企業背後都不乏騰訊的身影,例如發迹前的京東(09618.HK)和美團。

這些投資標的有的為上市公司,有的未上市。騰訊的參投固然有其業務佈局和發展戰略的考慮,但即使不考慮業務協同,它們的潛在回報也十分理想。單從上市公司來看,騰訊前期介入,到上市之後,這些資產的價值已翻多倍。

以上市聯營公司為例,截至2021年3月末的賬面值只有2053.5億元,但其公允值(一般指按當日市價計)達到1.1萬億元,是賬面值的5倍以上。更别提未上市的資產,這些按投入成本(或賬面值)入賬的資產一旦獲得資本市場的認可,價值將得到釋放。

從上表可見,到2021年3月末,騰訊的投資資產公允值至少達到1.6萬億元,較年初時上升了11.3%(或1688億元),相當於其期末總資產的1.17倍,可見投資對於騰訊的重要性。

投資對於騰訊的意義不僅僅在於實際掌控的資產或市值規模以及戰略作用,更直觀的是對其業績的影響,例如前文提到的公允值變動對其賬面淨利潤的擡升作用。

需要注意的是,刀有兩頭:投資能帶來利潤,也能帶來虧損。

騰訊在2021年第1季業績發佈會上就提到,由於投資新的發展機遇,多個投資標的目前正承受沉重虧損,其中前五家虧損經營的聯營公司導致第一季非國際財務報告準則股東應佔淨利潤下降7%。

所以,投資既為騰訊帶來了完善生態、發掘新機遇的可能,也增加了業績的波動性。此外,阿里巴巴認罰之後,騰訊及其生態係下的多個平台(例如美團、京東等)、參投的項目或過去的交易,或面臨監管的審查。須提防這些因素對其股價的影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享