真的,不能再把比亞迪單純的視作一家汽車公司了,這不公平。

比亞迪有芯片,有動力電池,其他車企有嗎?許多年前,巴菲特也正是看中了比亞迪在新能源汽車領域具有打造封閉產業鏈的能力,才擲豪金押注比亞迪。

當然,也有不少人認為,如今的社會是分工明確,各司其職,如果一家公司樣樣都參與,那麽精力會被分散,樣樣都做不好,因此,對比亞迪的「全能手」不看好。

這些人又分為兩類,一類是建議比亞迪向博世學習,放棄整車業務,做零部件的王者,毛利又高,不香嗎;還有一類是建議比亞迪專心造車,零部件那頭不必分神太多,抓太多心累,造好車,把高端品牌的銷量提升上去。

可,比亞迪終究是比亞迪,注定要走自己的路。

比亞迪半導體前身為成立於2003年的「比亞迪微電子」,目前是國内最大的IDM車規級IGBT((絕緣栅雙極型晶體管))廠商,產出的車規級IGBT,已實現量產和整車應用。

比亞迪半導體目前已歷經兩輪融資,集齊紅衫、中金、小米、聯想等豪華資方陣容,估值達到102億元。

比亞迪持有比亞迪半導體72.3%股權,絕對控股的地位一直沒有改變,比亞迪半導體仍納入比亞迪合並報表範圍,投資者合計將取得比亞迪半導體增資擴股後7.84%股權。

以目前主營業務來看,比亞迪的2020年報數據顯示,包含汽車、手機部件及組裝、二次充電電池及光伏三大業務,營收分别為840億元、600億元、121億元,佔總收入比例分别為53.64%、38.34%和7.72%; 同期半導體的收入為14.41億元。

雖然半導體這塊業務收入在比亞迪内部的佔比並不高,但是,芯片這玩意的價值本身與其他版塊顯然不是一個維度的。

資本市場把不同的上市公司劃分到具體的行業,本質上也是這個道理,為了方便投資者對價值本身的理解。

譬如說,一家市值1000億的農業公司,跟同等市值的芯片公司相比,哪個價值更大?顯然是芯片,因為芯片更稀缺。假設兩家公司的市值、淨利潤、淨資產等各方面的可量化的數據都一致,依然是芯片的價值更大,道理大家都明白——因為越稀缺的未來的機會就越大,芯片的稀缺性有目共睹,而農業幾乎飽和了。

再回到比亞迪的估值體係,其實,A股是把比亞迪劃分到整車製造了,過去這麽界定是合理的,畢竟那時候比亞迪確實是靠賣車維係,如今IGBT等芯片產品已經在滿足自用的情況下,有了向外部供貨的能力,比亞迪的估值邏輯需要糾正,不然外界還誤以為其只是一家汽車製造商,豈不虧大了?

因此,比亞迪或許需要一個嚴肅的儀式給自己的價值做一次正名,而分拆上市是目前最好的方式。

分拆上市如果成功,那麽比亞迪的半導體事業就有了自己獨立的融資渠道,可以放開手腳去施展自己的實力。

比亞迪的半導體從2019年才開始對外開放,以後隨著出貨量的增長,勢必對產品的性能有更高程度的提升才能滿足下遊不同車企的需求,需要完善的空間還很多,這些都需要資金。分拆上市可解決資金之需。

按照比亞迪公告里的說法,「本次分拆有利於上市公司突出主業、增強獨立性。」

顯然,比亞迪是希望半導體業務將來可以獨當一面,甚至反超汽車業務也說不準呢。

目前,比亞迪股份(代碼:002594.SZ與1211.HK)已經在深圳、香港兩地上市,子公司比亞迪電子(0285.HK)也已經在香港成功上市。

如今比亞迪半導體的上市之旅已經啓動,比亞迪旗下的弗迪係零部件公司(包括弗迪電池、弗迪視覺、弗迪科技、弗迪動力、弗迪模具),不久的將來大概率也是要分拆上市的。

如果以上都實現的話,比亞迪旗下的上市公司恐怕要在5家以上了。

百花齊放,比亞迪要的就是這個效果。

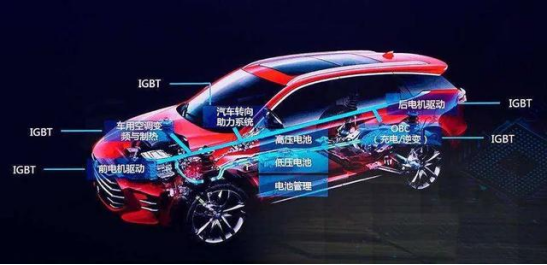

芯片,是一個龐大的概念,下面細分很多種,比如消費電子芯片、車載芯片等。而車載芯片下面還可以根據不同的功能進一步細分。車規級IGBT芯片對汽車的意義在於可以控制汽車直、交流電的轉換,負責驅動電機,以及最大輸出功率,車加速能力怎樣,最高時速多少,能源效率如何全看它。

IGBT 大約佔電機驅動係統成本的一半,佔到整車成本的8%,是整部電動車成本第二高的元件(成本第一高的是電池)。毫不誇張地說,這就是電動車領域的「核心技術」 。

芯片荒,是歐美對發展中國家實施高端技術封鎖的映射。很長時間里IGBT核心技術由德國英飛淩、美國安森美等廠商掌握,並壟斷了中國90%的市場份額。

殺入半導體這個領域是需要無比的勇氣,它的難度比造車要高出N倍。拿實驗環境來說,要求極其苛刻,潔淨度要求每立方英尺里,直徑超過 0.5 微米的微塵不超過 1 個;有的晶圓工廠甚至為了平穩防震,地基居然都打到了岩石層。

這麽高的難度,長期以來,國内的主流車企寧可被卡脖子,也不敢貿然挺進這片領域。

十幾年前,國内對IGBT需求的下遊廠家們就遭遇了嚴格的封鎖。當時國外IGBT巨頭們制定了潛規則,中國企業購買IGBT,只能用於變頻器行業,要買高端IGBT用來造新能源汽車,是絕對禁止的。

在外部禁售、找不到供應商的情況下,比亞迪只能咬緊牙關,自己去攻克:2005年,比亞迪組建研發團隊斥巨資佈局IGBT產業;2009年,奇迹出現,比亞迪IGBT芯片通過中國電器工業協會科技成果鑒定,成功打破國外技術壟斷。

2020年,全球爆發芯片荒的時候,國内外很多車企的產量受到抑制,比亞迪則幸免於難,逃過這一劫。

依靠自家的芯片,「獨善其身」,比亞迪毫無疑問已經實現,此次分拆上市,就是為了讓自家的芯片出來「兼濟天下」,實現產能的突破,不斷滿足其他車企的需求。

需要指出的是,車規級IGBT和汽車的電控匹配、裝車需要2到3年的認證過程,送樣本、測試,流程複雜,而不同的汽車,匹配的過程又有差異,有定制化的成分在。因此,對比亞迪來說,要培養一個下遊客戶,確實很難。

截至目前,比亞迪半導體產出的IGBT約70%内部消化,其餘30%供給第三方客戶,而且還是以新能源商用車客戶為主。在乘用車客戶方面,比亞迪和豐田合資公司生產的新能源汽車,IGBT全部來自比亞迪半導體,歐洲和日本的多家電控廠家也在和比亞迪進行IGBT業務合作。

由於比亞迪生產出的新能源汽車與國内其他車企難免會構成競爭關係,這些競爭對手在面對芯片荒的時候,能否開口向比亞迪尋求車載芯片等業務上的合作,就變得有趣了。

畢竟,對國内的車企來說,如果向競爭對手那里尋求核心零部件,對自身的品牌實力是個嚴重的打擊。

因此,雖然比亞迪是樂意貢獻自己的產品來拯救國内的「芯片荒」,原來封閉的產業鏈有意對外敞開懷抱,問題是國内的車企是否願意買賬呢?

選擇在當下這節骨眼放出分拆上市的消息,是不是為了刺激一下持續下跌的股價?這就不好說了,但可以肯定的是,分拆上市是比亞迪的一個長期戰略,醞釀已久。

對比亞迪來說,股價的大幅波動早已有之,2012年比亞迪持續跌了半年從30元跌到了13元;2014年跌了9個月,從60元跌到了36元;2017、2018年跌了將近一年,從74元跌到37元;2021年開春後至今一直在下跌,歷史在重演。

2021年的這次跌潮,可能與這三個方面有關:

一是,比亞迪2021年一季度的財報不太好看,淨利潤約2億元,除去政府補助,還是虧損的,這與其市值表現嚴重不匹配,於是有相當部分的投資者對其看空。

二是,近期華為汽車概念股崛起,對比亞迪形成擠兌,小康股份大漲後,輪到北汽藍谷,北汽藍谷一波翻紅後又輪到長安汽車,還有與華為建立合作關係的零部件上市公司也紛紛翻紅,這些資金從比亞迪轉移到華為汽車概念股中;

三是,2021年的這次下跌或許是理性的回歸,之前有些估值的泡沫成分。比如2020年,比亞迪的口罩業務就貢獻了8個億的淨利潤,但卻是偶發的,不可持續。傳統車企在轉型,新勢力的高端品牌不容小觑,還有百度、小米、恒大、滴滴、360等越來越多的造車大軍的加入,一定程度上會對比亞迪的銷量構成威脅。

5月11日晚,比亞迪官方發佈擬分拆上市的消息後,隨後的幾天股價開始出現反轉,未來比亞迪的股價將會怎樣尚且不好定論。

分拆上市若能成功,比亞迪半導體的溢價發行會給母公司帶來高額的溢價所得,這對比亞迪本身來說無疑是利好的,但這種利好能否消滅年後引發跌潮的看空動力,使其進入全新的估值體係而徹底反轉,值得期待。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享