6月是京東(09618.HK, JD.US)的幸運月份。正面迎擊阿里巴巴(09988.HK)「雙十一」的「618」,讓京東將6月過成了全民狂歡的購物節。

在資本市場依然。去年6月初,達達集團(DADA.US)美股上市,京東於618當日回港第二上市,掀起資本市場的新股搶購熱潮。

今年的「618」來得有點早。阿里巴巴的天貓首先點起戰火,於520當天宣佈618在5月24日晚8點開始預售,比往年提前4小時。面對競爭對手的挑釁,京東也不落後,當天下午即宣佈京東618將從5月24日(去年從6月1日)開始持續至6月20日,目標是幫助12萬中小品牌商家銷售額同比增長翻倍、230個品牌銷售破億。

離618還早,電商們的戰書已傳遍網絡,只怕今年的618之戰會更加激烈。

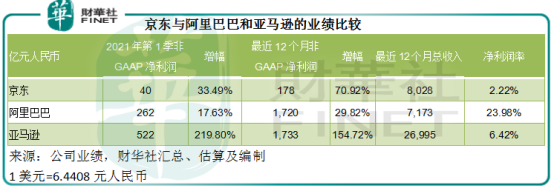

然而,對比了京東2021年第一季與阿里巴巴與亞馬遜等的表現,筆者卻不由得對京東的零售業務内卷化感到擔心。

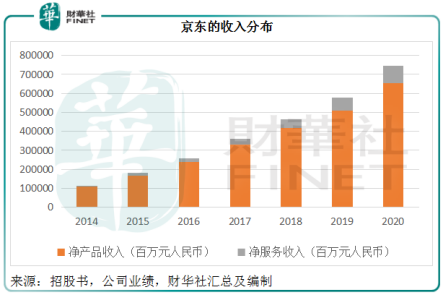

京東的收入主要來自兩大類:產品和服務。與阿里巴巴和拼多多(PDD.US)等互聯網巨頭以平台為主的業務模式不同,京東的自營零售業務佔了較大的比重。

也就是說,京東較偏重於在平台上售賣自營產品,承擔庫存、倉儲等成本和風險;而阿里巴巴和拼多多更著重平台服務,即成為消費者與店家的中介,通過撮合雙方交易來賺取提成或抽佣。

顯而易見,後者(即平台中介)的盈利能力更具優勢,因為不需要承擔庫存和倉儲的成本和風險。但不足之處是無法像京東那樣遊刃有餘地掌控商家的產品和服務質量,並實現物流倉儲的規模經濟。從下圖可見,在與零售業同步擴大的物流業務推動下,服務收入佔比不斷提高。

2021年第1季,京東的淨產品收入同比增長34.74%,至1752.82億元(單位人民幣,下同),佔總收入的86.27%;其餘則為淨服務收入,同比大增73.13%,至278.94億元。

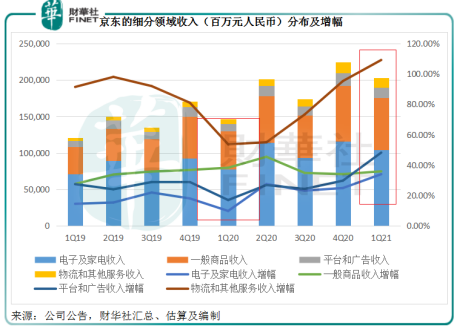

淨產品收入中,電子及家電仍然佔了一半以上,同比增長33.97%,至1040.06億元;一般商品收入同比增長35.86%,至712.76億元。但是,電子及家電以及平台和廣告收入在2021年第1季強勁增長,更大可能與2020年第1季疫情期間的低基數有關。從下圖可見,這兩項業務於2020年第1季的增幅都處於低點。

淨服務收入中,物流和其他服務的表現十分搶眼,同比大幅增長1.09倍,至137.75億元;而平台和廣告收入同比增長48.21%,至141.2億元。物流和其他服務收入在2020年上半年受疫情影響放緩,不過在下半年已強勁反彈,而且勢頭十分強勁。

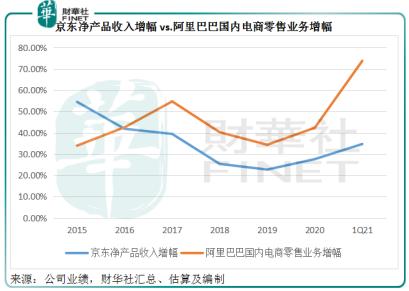

乍一看,京東的第一季產品淨收入增幅達到34.74%,十分理想。但需要注意的是,阿里巴巴同期的中國電商零售業務收入同比增幅高達73.77%。從下圖可見,阿里巴巴的中國電商零售業務增幅遠高於京東。

由此可見,京東的零售業務收入增長並沒有比阿里巴巴優勝多少,更遑論該業務的盈利能力,作為平台的阿里巴巴享有比銷售終端京東更高的利潤率。

阿里巴巴的核心電商業務(包括國内和國際零售批發、菜鳥物流、本地生活)截至2021年3月末財季的經調整EBITA(扣息、稅及攤銷前盈利)利潤率為19.01%(包括阿里巴巴的182億元反壟斷法罰款),而沒有相關罰款的京東非公認會計準則下EBITDA為2.4%,同比下降0.7個百分點。

當然,利潤低是由京東的經營模式所決定。正如前文所述,由於京東需要承擔庫存和倉儲的成本和風險,利潤率自然低於平台業務。不過需要注意的是,京東一些經營開支呈上升趨勢。

2021年第1季,該公司扣除倉儲物流開支前的毛利率為14.33%,同比下降1.08個百分點;扣除倉儲物流開支後的毛利率為7.54%,同比下降0.76個百分點。

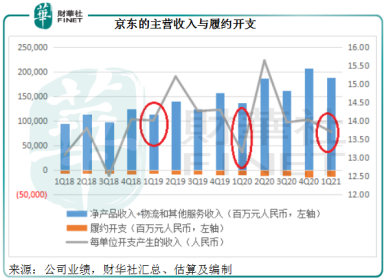

見下圖,每單位履約開支產生的淨產品和物流等服務收入高於上年同期,但低於2019年第1季。物流的規模化似乎未相應帶動效率的提升。

此外,第1季的營銷開支佔總收入比重由上年同期的3.06%上升至3.44%。

總括而言,儘管第一季總收入同比增長38.97%,不包括公允值變動損益、出售開發物業相關收益、業務合作安排和敬業禁止協議等非經常性業務影響的非公認會計準則股東應佔淨利潤僅按年增長33.49%,純利率同比下降0.08個百分點,至1.95%。

所以公平來看,京東的第一季業績實在算不上十分理想,對比於十分成熟的電商同行阿里巴巴,京東零售業務的發展速度有點跟不上。

與阿里巴巴和拼多多的電商平台業務不同,京東堅持做自營,有更大的佈局和野心——從零售發散的更大業務生態,成為以供應鏈為基礎的技術與服務企業。

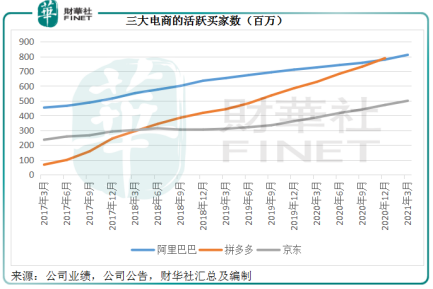

截至2021年3月末,京東的年度活躍用戶數達到4.998億,按季增長5.91%,按年增長29%;相比之下,阿里巴巴的活躍買家數按季增長4.11%及按年增長11.71%,為8.11億。從增長勢頭來看,京東佔據優勢。

我們在《【一語道破】前無退路,後有追兵,阿里巴巴如何突圍?》中提到,阿里巴巴中國零售業務的用戶滲透率或達到了70%,拼多多的用戶數與阿里巴巴相當,滲透率也相若。可想而知,對於互聯網電商來說,用戶規模進一步擴張的空間已經不大,而滲透率偏低的下沉市場成為它們的下一個爭奪市場。

阿里巴巴就提到,截至2021年3月末的財政年度新增用戶中,有七成來自欠發達地區,而京東則表示,來自下沉市場的新用戶佔八成。

京東發力下沉市場的狠勁已露峥嵘:成立「京喜事業群」整合社交電商平台「京喜」、便利店業務「京喜通」和社區團購業務「京喜拼拼」,再利用業務合作和戰略投資加強在下沉市場的供應鏈能力。

此外,戰略投資社區團購電商平台興盛優選,入股批發市場運營商中國地利,以便在下沉市場實現協同效應。

正是這些努力令京東的年度活躍用戶數有如此大的增幅。

買家規模的擴大將可大大提升其物流和供應鏈的規模效益。京東一直花大力氣、巨額投入物流和供應鏈的硬件設施升級就是期望能服務更大規模的買家。買家增加了,對這些硬件設施的使用率就有望提高,那麽每單位成本產生的收入就會增加,從而帶動利潤率的提高。

除了追落後擴大用戶規模外,京東還利用其他產業來完善生態佈局、提升效率和釋放價值。

零售方面,與多個一線品牌聯手打通渠道銷售;物流方面,聯合騰訊(00700.HK)智慧零售推出京騰雲倉,結合京東物流的雲倉技術、物流中台和供應鏈優勢,與騰訊智慧零售的智慧零售產研技術能力,提供商流、營銷流、物流的一站式解決方案;數字科技方面,整合京東科技,以厘清各自的專業分工,並將其在京東科技的持股比例提高至42%。

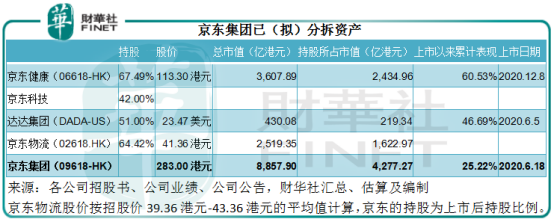

自去年達達集團美股上市以來,京東在這一年當中屢屢出擊資本市場且頗有斬獲,例如推進了集團在香港交易所的二次上市、成功分拆京東健康(06618.HK)。特别值得一提的是,成立於2007年的内部物流部門京東物流(02618.HK)下周將在香港交易所主板掛牌上市,認購十分熱烈,國際配售已提前獲足額認購,超額認購逾200倍。

這些分拆資產尚未扭虧為盈,卻已獲資本青睐,可見資本市場對於京東資產價值的認可。同時,京東也趁著國際寬松貨幣政策帶起的牛市之勢釋放資產價值,實為明智之舉。

除了這些已實現上市的幸運兒外,京東還有許多正在發展的資產項目有望成為下一批在資本市場綻放光芒的獨角獸,例如剛剛獲得A輪優先股融資24億元人民幣的京東產發、已並入雲計算和AI業務的京東科技、剛剛與騰訊共同推出的京騰雲倉等。

從下表可見,京東已上市及計劃上市的資產市值達到4277億港元,相當於京東集團總市值的48.29%,隨著其他資產價值的釋放,京東的估值或有望得到市場的肯定。

綜上所述,零售似乎並非京東的主業,而只是它的底色,憑借這一層底色,拓展出其他生態係統和業務,而生成缤紛的色彩,通過資本市場的定價來固色,回饋集團再打造其他的顔色。

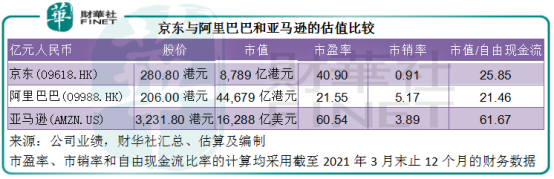

京東的估值高於阿里巴巴,也許正是基於它作為孵化器的重要價值,阿里巴巴的投資更偏向於參股而非控股,難有壓倒性的決策權實現資產的重組和再佈局。按現價280.8港元計算,京東的市值大約相當於其截至2021年3月末12個月自由現金流的25.85倍,高於阿里巴巴的21.46倍,但低於亞馬遜(AMZN.US)的61.67倍。

文:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享