36年前,永旺(00984.HK)進入香港零售市場,開設了香港首間綜合百貨店。

在香港站穩腳跟後,永旺於1995年開始進軍市場更為龐大的中國内地,在内地不斷攻城略地。與此同時,同年進入中國市場的國外零售品牌還有家樂福,沃爾瑪次年也聞風而來,與永旺一起分享中國市場這塊大蛋糕。

彼時,中國眾多本土零售品牌剛處於萌芽階段,永旺等國外零售巨頭一時間成為中國本土零售品牌難以逾越的大山。

本土零售品牌興起有30年了,不少曾經呼風喚雨的洋品牌也漸漸淡出人們的視野,包括英國連鎖超市樂購以及美國零售巨頭梅西百貨,都黯然離開中國市場。

永旺則較其他國際品牌似乎更有韌性,通過多年的戰略轉移和收縮,在中國内地市場的店鋪數量不降反增,大有寶刀未老的拼勁。但永旺仍在中國内地面臨水土不服的窘境,在内地呆了幾十年,還留下消化不良的後遺症,因為中國零售市場日新月異,稍有不慎就在賽道上被别人趕超。

在中國的零售市場,激烈的競爭和風雲變幻的創新是市場發展的主題,如果在中國零售市場維持一勞永逸的商業模式,那就離敗走中國市場的時刻就不遠了,家樂福就是很明顯的例子。

在過去數年的年報中,永旺都有提到市場競爭的殘酷性。永旺在2018年年報中稱,深刻認識到市場競爭的激烈和創新的重要,而提高内部自身的變革能力尤其關鍵。

就在當年,中國本土零售品牌借助互聯網技術和建設供應鏈體系,業務規模和營收水平不斷增強。面對新零售的崛起、高租金和電商的衝擊,永旺在2016年起因此結束了此前在零售市場高枕無憂的故事。

2015年-2020年,永旺的營收整體保持穩步增長,由89.75億港元增至99.62億港元,復合年增速為2.1%。而經歷了幾年的跌宕起伏後,永旺在2016年產生了虧損,而且是連虧5年,累計虧損超過3.5億港元。

與業績一樣表現的還有永旺的股價,業績股價遭雙殺。2015年5月衝頂後,永旺股價開始一路下行,當前股價不到2港元,市值跌至4.9億港元。

在跟隨中國零售市場進行數字化轉型的基礎上,永旺至今仍馬不停蹄在中國零售市場佈局更多的店面。

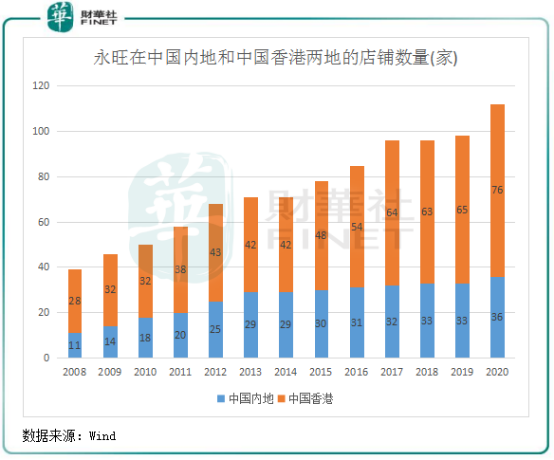

上圖可以看到,永旺在中國内地和中國香港兩地正不斷擴大店鋪數量。雖然2013年内地電商興起的衝擊對實體零售帶來巨大挑戰,但永旺在中國内地依然有所增加,2020年疫情衝擊下在内地淨增加了3家超市。在2020年報中,永旺稱將繼續落實開設新店計劃,目標是於2021年在中國内地開設6間超市。

而值得注意的是,除了綜合超市,永旺還有更大的野心,那就是計劃到2025年在内地實現打造29家購物中心的目標。而在2020年12月底,永旺夢樂城在中國各地共計開設了21家購物中心。

近日,永旺夢樂城宣佈將把湖南省作為在中國發展的又一核心區域,同時計劃在湖北省武漢市、浙江省杭州市開設新購物中心。而在此之前,永旺夢樂城已陸續進入天津、武漢、蘇州、煙台等地。永旺夢樂城購物中心大多採用一貫的「兩核一街」佈局模式,即以「永旺綜合百貨超市」和大型專賣店組成的「其他主力店」為核心,兩核之間由各類店鋪組成的「專賣店街」連接。這種「兩核一街」佈局模式不僅保證了穩定客流的集聚,同時也提高了顧客在購物中心内部的環遊性。

行業方面,隨著包含餐飲、娛樂等多業態的購物中心受到消費者歡迎,不少百貨商場逐步轉型,也有更多新開購物中心。不過,作為重資產的業務,在中國市場的國内外零售巨頭卻很少有涉足購物中心,或許是出於對高投入的業務持謹慎態度。永旺旗下的購物中心運營表現如何,其年報中並未提及,不過永旺也因此付出了較高的資本開支,過去三年每年資本開支均超過1.5億港元。

雖然永旺進入中國内地市場已有20餘年,永旺也視内地是其未來發展非常重要的市場,但是中國内地市場對永旺來說卻一直是難啃的骨頭。

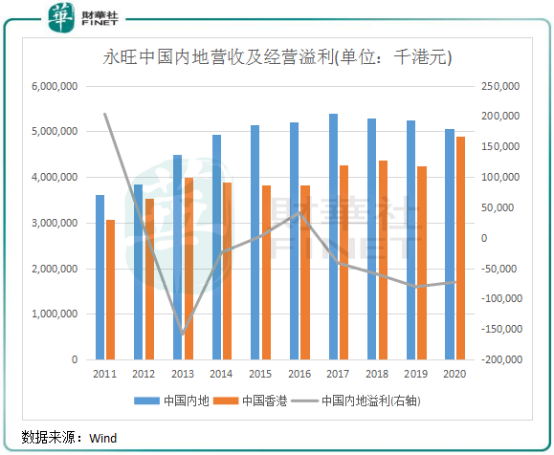

中國内地市場在2012年起的營收額超過香港市場,成為永旺最大的營收來源地。但2017年起,永旺在中國内地市場就開始陷入虧損的漩渦中難以走出來,營收水平也逐年下滑。

2020年,永旺中國内地業務營收50.68億港元,同比減少3.6%,下降幅度擴大;而虧損約為7300萬港元。至此,永旺中國内地業務已經連續四年虧損。

無疑,在線上零售新業態衝擊以及同行激烈的競爭環境背景下,永旺在中國内地的業務表現多年以來都不儘如人意。特别是進入2020年以來,傳統零售商場更是雪上加霜。

在2020年疫情衝擊下,國内社區團購、生鮮電商在資本的大力扶持下進入混戰局面,憑借低價、高效的經營模式,社區團購和生鮮電商平台不斷蠶食傳統零售商場的市場份額。以永輝超市(601933.SH)為例,因社區團購等新興業務重衝擊,永輝超市難擋新業態的攻勢,超級物種和社區生鮮超市mini店均大幅減少,轉型遭受挑戰。2021年一季度,永輝超市實現營收263.34億元,同比下降9.99%;淨利潤2331.8萬元,同比下降98.51%,創下開業以來最低。

2020年起,中國内地超市的壓力主要在社區團購,在線上平台大規模燒錢補貼的衝擊下,超市業態遭受前所未有的打擊。如今社區團購平台在不斷升級發展,也在加強供應鏈,品類也越來越豐富,這對於永旺、永輝等傳統商超來說無疑如臨大敵。

當然,與永輝一樣,永旺也在積極謀求創新和變革。在去年11月,永旺社長吉田昭夫表示,未來10年應對數字化是永旺的第一要務。

為應對中國内地的零售新業態,永旺在近兩年首先將超市重心轉移到了廣州、深圳周邊城市,因為永旺在華南地區消費者的知名度更高,且距離公司在香港和東南亞的兩大市場更容易進行業務往來。

數字化轉型方面,永旺也是煞費苦心,不過相對於永輝、大潤發等同行卻明顯落後不少,且轉型力度並不大。近兩年來,永旺開始優化實體店鋪的自助收銀系統,加強會員服務的數碼化。線上零售方面,永旺在2019年才推出「永旺到家」APP,直到2020年上半年才推廣至内地所有門店。

從安卓下載量來看,「永旺到家」APP總安裝量不到300萬次,而永輝生活超過1億次安裝、大潤發優鮮超過3000萬次安裝、華潤萬家接近1500萬次安裝,永旺和這些品牌的差距十分明顯。

在2020年,永輝線上業務銷售額突破百億元人民幣,同比大幅增長近2倍。而永旺並未公佈其線上銷售數據,從其數字化轉型時間和力度看,永旺的數字化轉型成效並不如意,2020年中國内地業務營收下滑就是很明顯的數據表現。

永旺也有在涉足生鮮便利店,不過也顯得姗姗來遲。在去年9月,永旺在廣州開出首家永旺生鮮便利店,主要經營生鮮果蔬、肉類、鮮食等商品,該店接入了「永旺到家」APP和京東到家平台所提供的線上到家業務,提供到店自提和1小時送貨到家服務。永旺開出的首家生鮮便利店,目的很明確,就是指向社區零售。

不過,内地眾多獲得大量融資的社區團購和生鮮電商平台在自有用戶資源或與互聯網巨頭牽手獲取流量端口方面具有更大的優勢,供應鏈體系也不斷增強。

在新零售領域還在摸索階段的永旺,面臨的競爭壓力不可謂不大。大數據、供應鏈、用戶流量並不佔優,永旺能否受得住零售數字化轉型的成本陷阱?或者說,永旺夢樂城購物中心才是永旺差異化的競爭實力?

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享