「風水輪流轉,明年到我家」這句話特别適合4月29日的白酒板塊,近期領漲的水井坊(600779.SH)慘吃跌停板,老白幹、皇台酒業也遭遇跌停,山西汾酒、酒鬼酒等個股也紛紛下跌,反而是大幅跑輸的洋河股份(002304.SZ)收獲放量漲停板,在板塊大跌之時總算是出了一回風頭。

而洋河股份之所以能逆板塊大勢漲停主要原因還是公司最新披露的業績有驚喜。

說起洋河股份,想必多數愛酒之人都不陌生,該公司地處江蘇,旗下擁有洋河、雙溝兩大品牌,素有「蘇酒龍頭」之稱,主導產品有夢之藍、天之藍、海之藍、蘇酒、珍寶坊、洋河大曲、雙溝大曲等系列白酒。

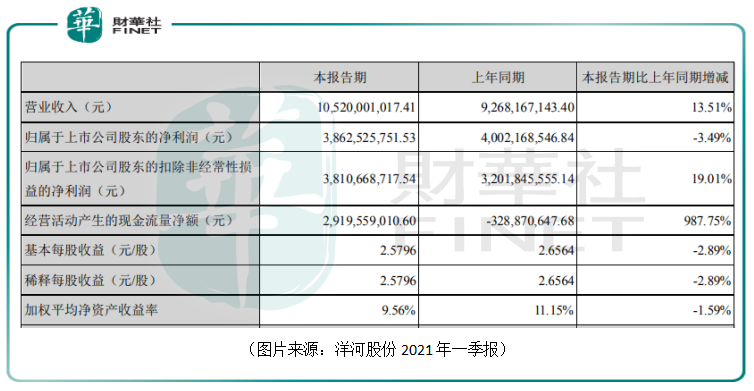

4月28日晚間,該公司前後腳發佈了2020年年報以及2021年一季報。其中的一季報顯示,洋河股份在期内實現營收105.2億元,同比增13.51%;實現歸母淨利潤38.63億元,同比下降3.49%;扣非歸母淨利潤38.1億,同比增19.01%。

其中營收和扣非淨利潤均超出市場預期,而淨利潤同比下滑,主要是因為受中銀證券等公允價值變動的影響。

從回款來看,21Q1銷售回款94.33億元,同比增長57%,回款強勁一方面與春節延後有關,另一方面夢6+提價之下經銷商打款積極性提升。

另外,一季度毛利率76.16%,同比上升2.4個百分點,是洋河股份2019年一季度以來最高單季度毛利率,主要是夢系列增長帶動產品結構持續提升。期内淨利率為36.76%,同比下降6.44個百分點,主要受公允價值變動的影響。

值得一提的是,雖然2021年一季報的業績超出了市場預期,但其實該公司近些年的整體業績表現在行業内並不算好。

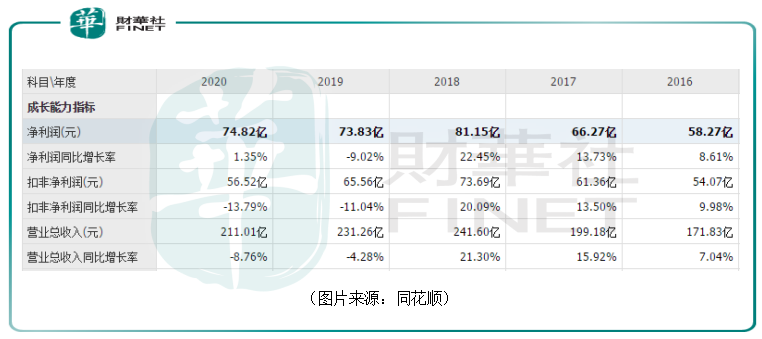

2020年年報顯示,洋河股份實現營業收入211.01億元,同比下降8.76%;實現歸母淨利潤74.82億元,同比增長1.35%;實現扣非淨利潤56.52億元,同比下降13.79%。

因為非經常性損益的存在,歸母淨利潤並不能完全真實反映洋河股份的經營情況,而以扣非淨利潤作為參考指標,2018年是該公司上市以來的巅峰,扣非淨利潤達到了73.69億元,此後的2019年以及2020年公司主營業務的盈利能力其實在走下坡路,直至2021年一季度回暖。

橫向比較,洋河股份在白酒企業中也算是頭部公司之一,但是相較於貴州茅台、五糧液2020年的扣非淨利潤規模和增速而言,洋河的表現算不上太好。

也正是因為業績表現不如第一梯隊「茅五泸」,洋河近些年的股價表現遠遠跑輸三大巨頭,估值也屢屢被同行壓制。

經統計發現,2019年年初至今,白酒板塊中酒鬼酒、山西汾酒累漲超過10倍,泸州老窖、五糧液、貴州茅台分别上漲600.91%、516.22%、262.86%,而洋河股份的期間漲幅為116.22%,僅好過順鑫農業和口子窖。

兩年多的時間内股價翻倍放在整個A股市場當然是非常不錯的表現,但是相較於白酒行業其餘公司則是一個比較平庸的成績。

與此同時,該公司的動態市盈率目前僅有18.67倍,是遠不如「茅五泸」的。

2018年以來,盈利能力先下滑後回升的表現也反映出了洋河股份在遭遇困境後積極求變並且取得了一些成效。

據悉,該公司2016年以來開始出現較為嚴重的渠道、產品、區域市場經營等方面的問題,拖累了業績。

例如,洋河在品牌力和渠道掌控能力提升後,開始進行切分招商,將原有經銷商的經營區域再切分品牌、渠道進行招商,觸動經銷商利益。而且隨著產品價格體係透明,利潤變薄,經銷商矛盾積累。

與此同時,廠家剛性考核銷量,業務團隊招商意願強烈,且多以團購商為主,招商門檻降低導致大量缺乏渠道資源和動銷能力的團購經銷商與傳統渠道商共同經營市場,在廠家不斷給渠道壓力、提高任務和壓貨的情況下,竄貨嚴重。

此外,產品提價頻繁導致渠道利潤減少;對省外資源傾斜,留給省内競品發展空間;品牌與消費者未建立牢固的關係等多個問題也比較嚴重。

在上述多個問題的影響下,對洋河股份舉足輕重的省内大本營市場被今世緣等競品蠶食。

不過,好在該公司管理層及時發現問題,從2019年下半年開始,企業營銷轉型解決前期渠道、產品、區域市場經營等方面的問題,主要包括:建立廠商新型生態模型、組織分工的優化、費用投放體係的重新確立、樹立主導突出的多品牌戰略模型、價值觀和新型營銷理念的再確立。

例如,為調整深度分銷對公司廠商關係的影響,該公司針對區域市場的經銷商結構和盈利模式做出「一商為主、多商配稱」的調整。

所謂的一商為主指在一個市場選擇一個實力最強的經銷商負責傳統渠道,參與市場管理,保障公司產品在當地市場的主導地位,承擔市場秩序和價格穩定維護職責。

多商配稱則指搭配多個優質的團購商和特殊渠道商,實現渠道的全覆蓋。

具體做法有三點:第一,根據經銷商資源和實力進行廠商組組分工優化。在經銷商資源和能力較強的區域,廠家配合經銷商做好當地市場。在較弱的區域,廠家主導進行市場開拓,經銷商做配合。

第二,針對不同經銷商設置不同的盈利模式。主商靠規模盈利,實現規模經濟性;多商靠高毛利新品盈利,形成集成和板塊效應。形成和諧的經銷商生態圈,互相協作、和諧統一,共同為洋河、雙溝的品牌打造賦能。

第三,清理部分不符合要求的經銷商。如對於江蘇省内市場,不符合標準的經銷商到期後選擇性不再續約。

其餘一些具體措施這里不一一贅述。

總體來看,經過持續的努力,洋河股份的盈利能力終於在今年一季度迎來了增長。或許不能說該公司就此徹底走出了困境,但是轉好的迹象是十分明顯的。

根據國家統計局的數據,2020年規模以上白酒企業數量減少到1040家,相較於2016年減少了538家。

這說明白酒市場份額向頭部品牌、頭部企業集中的趨勢越來越明顯。

另外,2020年全國規模以上白酒企業總產量740.73萬千升,同比下降2.46%;實現銷售收入5836.39億元,同比增長4.61%,利潤總額1585.41億元,同比增長13.35%。

在行業總產量下滑的基礎上,行業整體的利潤卻在增加,這說明利潤的增加主要是酒企提價所致。

而回顧白酒行業的歷史,提價運動大多數時候是「股王」茅台最開始提出,其次五糧液、泸州老窖等稍弱的酒企跟上,最後再傳導到其他中小酒企。

展望未來,唯有努力發展走向行業頭部的酒企才有更強的提價權,才能在日益激烈的行業競爭中獲得更大的發展空間。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享