安踏(02020.HK)最近有點不講「武德」。

在國潮風崛起的當下,大股東竟然玩起了高位套現。

這次套現足足超百億之多,是安踏上市至今較大的一次配售減持套現。

4月21日,安踏遭大股東(董事長丁世忠為首的「丁氏家族」)以配售方式減持8,800萬股,約佔總股本的3.26%,每股作價131.48港元,金額達115.7億港元。

從過往安踏配售減持記錄來看,此次配售減持,可以理解為大股東的「常規操作」。

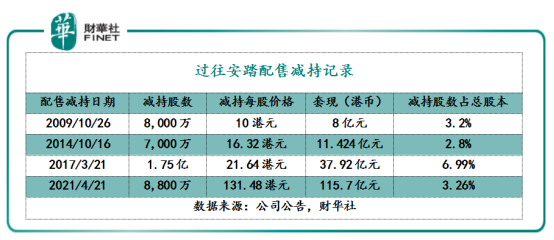

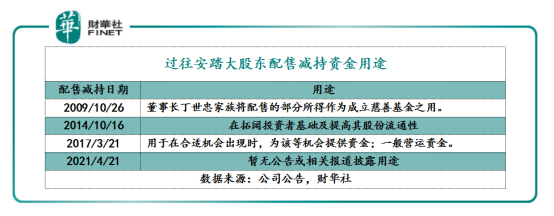

在此次配售減持計劃之前,安踏經歷過3次被大股東配售減持的記錄,分别發生於2009年10月26日、2014年10月16日、2017年3月21日。

2009年10月26日,配售減持8,000萬股,約佔總股本的3.2%,每股作價10港元,套現8億港元;

2014年10月16日,配售減持7,000萬股,約總總股本的2.8%,每股作價16.32港元,套現11.42億港元;

2017年3月21日,配售減持1.75億股,約佔總股本的6.99%,每股作價37.92港元,套現37.92億港元。

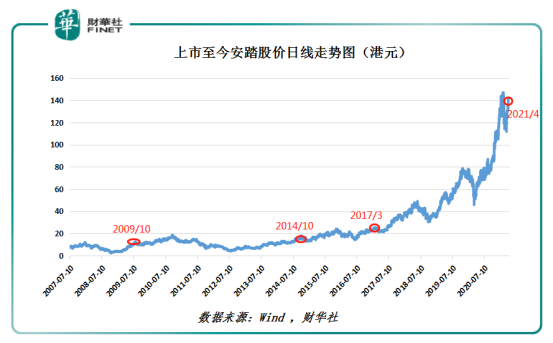

值得注意的是,過往配售減持操作時間點來看,大股東配售每股作價均處於年内或近幾年高位的位置(如下圖所示)。

此次超百億級套現也無一例外。在未發佈配售減持公告之前,即3月份,H&M、NIKE等品牌發佈對新疆棉制裁聲明被曝光後,包括安踏、李寧(02331.HK)、特步(01368.HK)、361度(01361.HK)國產運動品牌,成為資本高度關注,外界支持國貨的聲音愈發明顯,國潮風就此強勢崛起。與此同時,隨著各大運動品牌在一季度取得不俗的成績,股價均出現大幅上漲的情況。其中,李寧、特步股價均創出歷史新高,361度創出2018年以來的新高。

值得注意的是,此波「國潮風」並未助推安踏股價像前三者一樣,創出歷史新高或近幾年新高,但也有19.5%漲幅(截至3月1日至4月20日)。不僅如此,在未發佈配售減持計劃之前,招商證券(香港)、高盛、中泰、大和等多家國内券商及投行,紛紛看好國產品牌及安踏今年的業績增長,並給安踏較高的目標價。其中,安信證券直接將目標價上調至180港元。

券商及投行的「造勢」,安踏的股價始終在歷史較高的震蕩。不少投資者紛紛期盼著安踏繼老對手李寧之後,股價走出歷史新高。

殊不知,4月21日。

安踏大股東給看好其發展的機構及投資者澆了一盆「冷水」。高位折價配售減持,並套現115億港元,股價當日應聲下跌了7.67%。

針對安踏此次配售減持,國際投行高盛表示「參考安踏過往主要股東配股減持歷史(分别為2009年10月、2014年10月及2017年3月,公佈配股後當日股價各跌7%、8%及8%),相信主要股東減持行動對其短期股價有一定的下行壓力」。

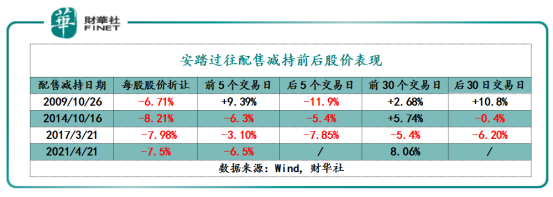

據財華社統計顯示,根據安踏前三次配售減持前後股價表現,配售減持計劃發起後的5個交易日,基本都出現不同程度的下跌。

2009年10月26日、2014年10月16日、2017年3月21日,配售減持公告發佈後的第5個交易日股價,較未發出配售減持公告前一交易日收盤價分别下跌11.9%、5.4%及7.85%。

將統計時間拉長至30個交易日,股價整體表現依舊不樂觀,跌多漲少。但跌幅較配售減持公告發佈後的5個交易日,跌幅收窄明顯。

2009年10月26日、2014年10月16日、2017年3月21日,配售減持公告發佈後的第30個交易日,股價較未發出配售減持公告前一交易日收盤價的漲跌幅分别為漲10.8%、跌0.4%及跌6.2%。

股東的配售減持是私人財務安排,並沒有要求一定要在公告中披露資金用途。因此,此次配售公告中並未提及資金用途。

雖然大股東並未交代配售減持後,籌得的資金用途。但從安踏管理層近些年做事風格及經營理念來看,不排除資金會用於安踏企業自身運營,以面對未來諸多不確定性的經營風險及挑戰。

2020年,受疫情影響,安踏的造血能力是弱於2019年的。2020年,經營現金流淨額為74.58億,較2019年下滑0.36%。而負債端卻略有有所增長,資產負債率同增2.67%至50.21%,利息支出同比增長46.4%至4.07%。

安踏的優勢在於擁有收購海外品牌資產,並使其在國内規模化增長。近些年,安踏的FILA品牌產生的收入超過自主安踏品牌就很好的說明這一點。

正是基於FILA品牌的成功,才有安踏2019年花巨資46億歐元,吃下AmerSports(亞瑪芬集團)的壯舉。

吃下AmerSports(亞瑪芬集團),不可否認的是可為安踏在未來創造更多的可能。但是,也帶來了不小的壓力。

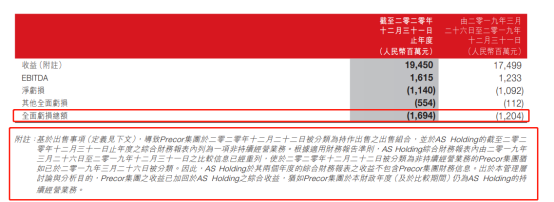

圖源:安踏

受疫情衝擊的影響,亞瑪芬體育的虧損進一步加大。2020年,亞瑪芬體育的虧損總額為人民幣16.94億元。在虧損高壓之下,2020年12月22日,安踏無奈的以4.2億美金(約人民幣27.5億元)出售了亞瑪芬體育控股的Precor品牌業務。

從長遠發展來看,亞瑪芬體育與安踏的經營理念及業務網絡等多方面的融合,還需時間。亞瑪芬體育在未盈利之前,日常的運營現金壓力勢必會向安踏這邊傾斜。

除此之外,因新疆棉花事件引起的這波國潮風,實際最大利好是李寧,「中國李寧」等帶有國貨字樣的產品李寧是比安踏多的。從一季度增速來看,李寧一季度表現要優於安踏,或許可以證明這一點。因此,在國潮風崛起的當下,安踏勢必要加把勁才行。

此次大股東配售減持可能會對安踏短時間股價帶來一定影響,但長遠來看,手握百億現金的安踏的大股東勢必會對安踏長遠業務發展有所作為。此次,大股東配售減持過後,安踏能否再度實現戴維斯雙擊,我們拭目以待吧。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享