中短視頻平台動了長視頻平台的奶酪即將還回來了。

4月9日,中國電視劇製作產業協會等行業組織、愛奇藝、騰訊視頻等視頻平台及正午陽光、華策影視等影視公司聯合發佈聲明(以下簡稱「《聯合聲明》」),共同呼籲廣大短視頻平台和公眾賬號生產運營者尊重原創、保護版權,未經授權不得對相關影視作品實施剪輯、切條、搬運、傳播等侵權行為,並將發起集中、必要的法律維權行動。

聲明一出,B站等UGC中短視頻社區平台未經授權取材愛奇藝等PGC長視頻平台,中短視頻平台侵蝕長視頻平台經濟利益的格局有望改變,短視頻素材亦有望拉開正版化的序幕。

而在中短視頻平台素材内容「正版化」進步過程中,hth登录入口网页上市、網絡視頻版權保護及内容管理變現SaaS服務供應商阜博集團(03738-HK)將有望直接受益於本次行業變革,在國内市場充分享受中短視頻素材正版化發展的紅利。

無獨有偶,阜博集團近日分别獲中信建投及光銀國際針對公司2020年業績作最新評級。兩者均維持「買入」評級,前者目標對公司目標價維持在40.8元,後者則將目標價向上調整至34元。

從近期層層利好消息來看,阜博集團今年有望延續上年邏輯,業績繼續長紅。

阜博集團主要提供網絡視頻版權保護及内容管理變現之服務,通過人工智能大數據系統識别版權視頻内容,為電影製片廠、電視網絡及串流平台提供内容保護和產生收入。

公司業務主要分為為訂閱型SaaS及交易型SaaS兩種,產品包括版權管理及變現平台Channel ID及Rights ID、内容版權保護平台VideoTracker和MediaWise等。

上週行業性的《聯合聲明》,將有望為阜博集團的版權保護及内容管理變現服務提供可觀的業務增量。

首先,從聲明内容來看,其三大訴求中前兩條:

第一點為對目前網絡上出現的公眾賬號生產運營者針對影視作品内容未經授權進行剪輯、切條、搬運、傳播等行為,發起集中、必要的法律維權行動。

第二點為要求短視頻平台和公眾賬號生產運營者切實提升版權保護意識,真正尊重他人的知識產權,在對影視作品進行剪輯、切條、搬運、傳播等行為時,應檢視是否已取得合法授權,避免誤入侵權泥潭。

以上兩點訴求針對的是中短視頻平台大量UGC内容(包括影視、綜藝、體育及動漫等内容)素材取自於PGC内容,卻並未獲得長視頻平台合法授權的情況。

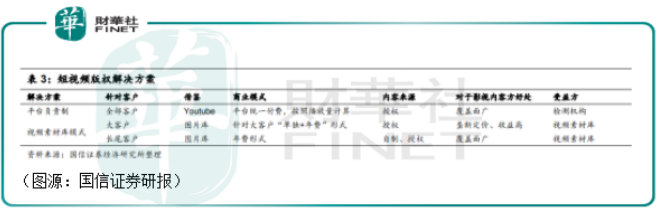

目前,行業中短視頻素材侵權所涉數量極為龐大。據統計,抖音、快手、B站的影視内容視頻佔所有内容比例約在5-10%之間,這部分内容大部分存在侵權情況。

從可行性角度來看,長視頻PGC生產平台要求中短視頻平台檢視其UGC内容並且主動過濾删除侵權部分並不實際。其根本原因在於兩者同在視頻賽道,存在一定競爭關係和替代效應,中短視頻平台下架過多侵權UGC内容會對削弱自身對用戶的吸引力。

借鑒海外行業成功經驗,比較可行的方法就是中短視頻平台建立合理有效的版權内容收入分賬模式。成功案例就是YouTube的建立Content ID版權管理系統,並在其平台上支持阜博開展Rights ID獨立第三方版權管理服務。若用戶上傳内容使用了未經版權方授權的内容,則可以通過向版權方支付該内容產生廣告收入的55%分賬來獲得版權方的授權。 這樣,諸如抖音、快手等平台可以根據侵權内容的播放量和收入給予版權方一定比例的的版權使用費。而這個過程中阜博集團所提供的版權保護服務大有可為,將有望為阜博集團業務帶來非常可觀的增量。

事實上,阜博集團目前是全球為數不多可為短視頻平台提供版權保護SaaS服務的供應商。如果行業正版之風吹起,阜博集團受惠行業發展確定性屬較高。

實際上,即使沒有影視公司及視頻平台近期刮起的「正版之風」利好,阜博集團去年的業績已非常出色。

根據公司3月31日發佈的2020年度業績報告顯示,阜博集團去年錄得收入4390萬美元,同比增長133.6%;毛利約2130 萬美元,較2019年的約1350萬美元增加約780萬美元;公司擁有人應佔溢利1050萬美元;較2019年同期虧損約620 萬美元扭虧為盈。

分業務而言,公司最主要的業務SaaS業務收入增長378.6%,其中訂閱型SaaS業務錄得收入1373萬美元,同比增長10%;交易型SaaS業務錄得收入3014.6萬美元,同比增長378.6%。

阜博集團交易型SaaS業務同比出現爆發式增長,主要是由於公司成功整合Rights ID及Channel ID業務,以及YouTube平台業務持續快速成長。

2020年,公司YouTube業務新增訂閱量同比增長36%至2900萬;管理頻道累計訂閱量達1.05億;新增播放量同比增長22%至173億;管理頻道累計播放量為673億;新增觀看時長同比增長55%至12億小時。

同年内,阜博集團分别與螞蟻科技集團股份有限公司、華數傳媒網絡有限公司及廣東省廣告集團股份有限公司訂立戰略合作協議。今年4月7日,公司又宣佈與天翼視訊簽署了業務合作協議,雙方將共建版權保護及交易平台。

天翼視訊為中國電信旗下唯一在線視頻平台,阜博集團與之合作顯示公司在内地業務發展速度正顯著加快。

去年全年,按收入地區劃分,美國市場為阜博集團貢獻收入4127.8萬美元,同比增長138%;其次則是中國内地市場,貢獻收入147萬美元,同比增長832%。

隨著阜博在内地市場與更多公司建立合作關係以及上文提到中短視頻行業的素材正版化利好,中國内地市場將有望成為公司的下一個增長引擎,引領公司業績在今年繼續取得可觀增長。

光銀國際認為,公司未來内容變現業務仍有較大的增長空間,預期阜博集團2021/2022年營業收入分别為8384萬美元及1.33億美元,分别同比增長91%/59%,盈利分别為1354萬及2021萬美元,分别同比增長29.2%/49.2%。故此,機構調高公司目標價至34元,相當於55倍2022年EV/EBITDA及14倍2022年市銷率。

中信建投則預計公司在今年仍會保持高速增長。展望2021年,隨著中國内地市場逐漸打開,市場對版權保護前所未有地重視,公司將持續提升其營收能力。此外,公司國内與螞蟻鏈合作潛力較大,有形成大面積推廣應用的空間。海外市場方面,公司,隨著海外DTC業務快速發展,海外需求保持強勁,預期迎來穩定增長。機構預測阜博集團2021-2022年營收將達到8010萬美金、1.31億美金,淨利潤有望達406萬美金、836萬美金,維持「買入」評級。

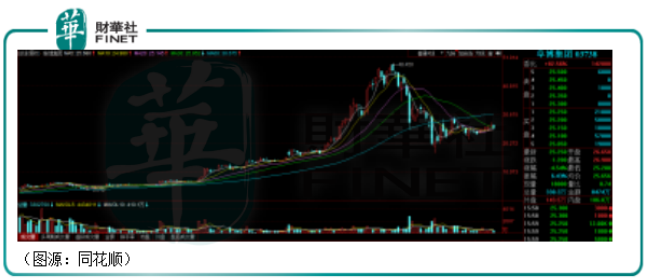

從股價上看,阜博集團在經歷一段時間回調之後目前正處於小幅上行階段。截至4月12日,公司股價收報25.25港元,對照中信建投及光銀國際給出的目標價有可觀的上升空間。

結合最新短視頻素材正版化或將帶來的巨大營收增長空間利好,阜博集團2021年較大可能會延續去年中國内地市場營收高速增長的趨勢,而美國市場再維持穩健增長,繼而在股價方面迎來業績+估值的雙擊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享