4月21日,董承非管理的興全趨勢投資混合型證券投資基金(以下簡稱合格「興全趨勢」)披露了2021年一季報。

此前,董承非一季度曾在内部講話中表示,對2021年比較悲觀,進入防守打法。

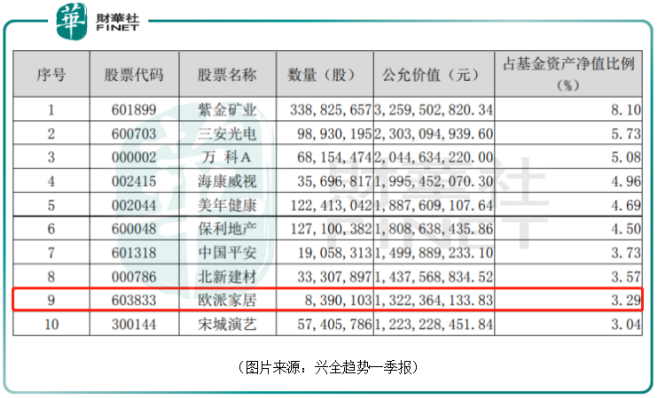

不過,有些公司依然在一季度獲得了加倉。數據顯示,相較於2020年年報,順豐控股(002352.SZ)、三一重工(600031.SH)被調出前十大重倉股,新增進來的則是海康威視(002415.SZ)和歐派家居(603833.SH)。

其中,歐派家居在2021年一季度獲董承非加倉445萬股,一季度末的持倉為839.01萬股,位居第9大重倉股。

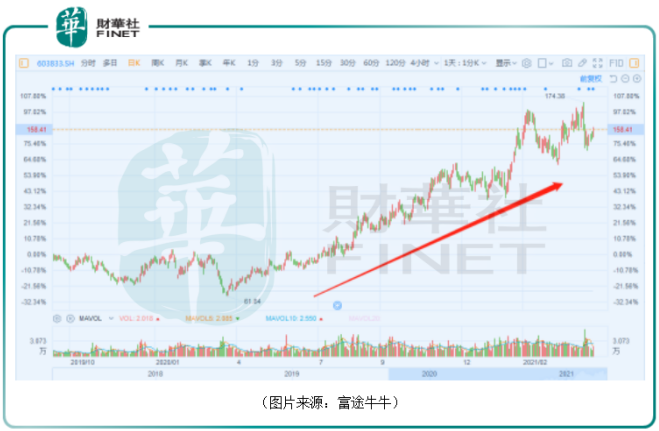

值得一提的是,自2020年3月23日的階段性低點算起至今,歐派家居的股價在一年左右的時間内已經上漲超過140%,市值也一度突破千億,遠遠甩開了行業内的其餘公司,表現非常亮眼。

歐派家居素有「家居龍頭」之稱,但是該公司在大A股眾多行業龍頭中並不如何起眼,到底成色如何值得一探究竟。

歐派家居成立於1994年,並於2017年登陸A股市場。該公司從定制櫥櫃起步,現在已經逐漸覆蓋到整體衣櫃(歐派全屋定制)、整體衛浴、定制木門、金屬門窗、軟裝、家具配套等整體家居產品。其經營的主要產品採用訂單式生產模式,「量身定制」是公司業務模式的核心。

雖然產品種類眾多,但是櫥櫃和衣櫃才是公司的支柱。2020年前三季度,兩者合計貢獻了超過8成的營收和接近9成的淨利潤。

2020年的業績預告顯示,該上市公司預計全年實現總營業收入較去年增加6.77億元至20.3億元,同比增長5%至15%;同期歸母淨利潤增加1.84億元至3.68億元,同比增長10%至20%。

再結合前些年的業績來看,歐派家居的營收和淨利潤均在持續增長,且在規模上要優於索菲亞(002572.SZ)、尚品宅配(300616.SZ)、志邦家居(603801.SH)等同行,但是最近兩年該公司的增速相較於前些年是有所下滑的。

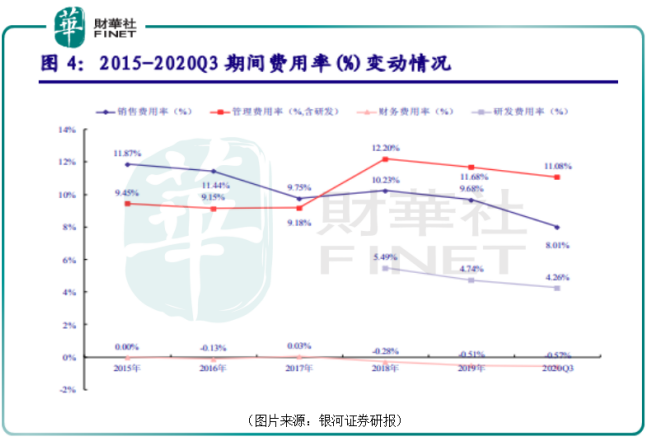

費用率方面,該公司的三項費用率自2018年開始呈現出持續下降的趨勢,這在很大程度上表明了歐派家居的成本控制能力比較強。

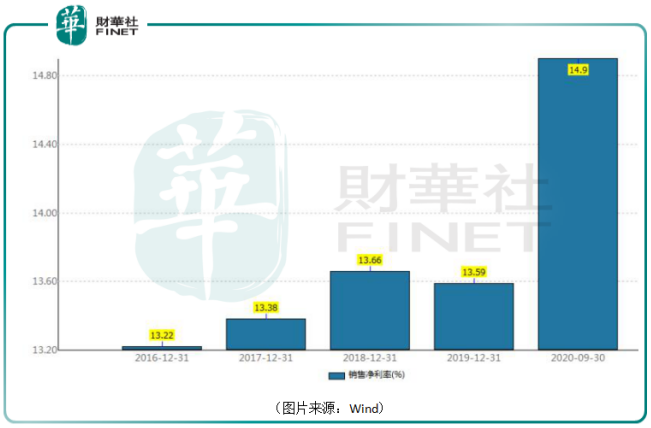

毛利率和淨利率方面,該公司這兩項指標比較穩定。2020年前三季度的淨利率有所增長,達到了14.9%。

歐派家居能成為行業龍頭,業績持續增長是因為公司在品類、渠道、模式等方面具有多方面的優勢。

對於定制家居企業來說,渠道是極其重要的,這里重點看一下渠道方面的情況。

在櫥櫃業務方面,2020年下半年開始零售業務持續保持同比接近10%左右的增長,遠超行業競爭對手。這一方面是因為分銷商等新模式拓展順利,另一方面「櫥櫃+」戰略持續發揮作用,客單值穩步提升。

券商機構認為,公司傳統櫥櫃經銷業務有望在零售(包括分銷)、大宗、以及整裝/家裝渠道繼續同時發力,2021年分銷商的的加速拓展有望帶來進一步的下沉市場紅利。

在衣櫃業務方面,歐派家居在門店數完全沒有新增的情況下,新渠道拓展加速,公司董事長和其他高管下場直播帶貨,訂單轉化較為強勁。

事實上,隨著國内精裝、整裝業務的持續推進,傳統零售渠道客流衝擊較為明顯。為佈局整裝渠道,歐派家居在行業内率先開展渠道變革,於2018年開始試點推進整裝大家居業務。

太平洋證券研報指出,該公司在整裝業務方面已經完全步入良性循環的階段,展望未來3年,有望達到復合50%的增長。

俗話說,「時勢造英雄」。一家公司的前景好不好和所處行業的前景是息息相關的。而歐派家居所處的賽道屬於房地產後週期行業,與房地產行業景氣度緊密相關,主要需求來自於房屋交易,包括新房和二手房。

據國家統計局數據,2021年1-3月份,全國房地產開發投資27576億元,同比增長25.6%;比2019年1-3月份增長15.9%,兩年平均增長7.6%。其中,住宅投資20624億元,增長28.8%。

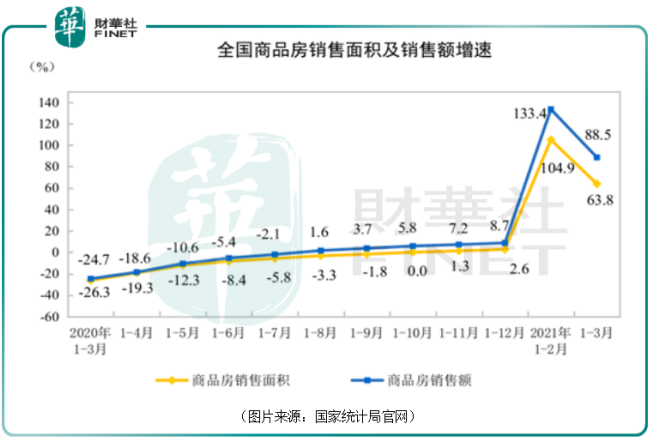

1-3月份,商品房銷售面積36007萬平方米,同比增長63.8%;比2019年1-3月份增長20.7%,兩年平均增長9.9%。其中,住宅銷售面積增長68.1%。商品房銷售額38378億元,增長88.5%;比2019年1-3月份增長41.9%,兩年平均增長19.1%。其中,住宅銷售額增長95.5%。

從上述數據來看,2021年前3個月,房地產行業的景氣度有所回升。而按照裝修週期,家具行業往往滞後於現房交易半年至一年。因此,隨著房地產行業的回暖,新房帶來的需求對於家具行業來說無疑是一大利好。

在二手房方面,舊房翻修,也將為家具行業帶來部分增量,以10年至15年為一個翻新週期計算,那麽2005年至2010年期間所銷售的住宅存在翻修的需求。

據悉,國内住宅銷售套數在上述期間的年復合增長率達到了15.8%。因此,在二手房翻新帶來的需求也比較有保障。

此外,從長期趨勢看,中國居民人均可支配收入逐年增長,2019年達到30733元,同比增長8.9%,扣除價格因素,實際增長5.8%。居民人均可支配收入的持續增長奠定了國内消費升級趨勢的確定性,帶動了中高端定制家居產品的消費增長,利好家居行業的客單價增長。

董承非管理的興全趨勢基金在一季度大幅加倉歐派家居,但是買入的具體價位是不清楚的,從股價走勢來看,這部分持倉大概率有浮盈。對於這一點,想「抄作業」的投資者需多加留意。

另外,雖然所處行業前景向好,公司也是行業具有諸多優勢的龍頭,但是其股價在持續飙漲期間幾乎沒有經歷像樣的調整。目前,該公司正處於股價短期漲幅過大,估值偏高的位置。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享