和許多上市公司一樣,「公募一哥」張坤管理的易方達中小盤混合型證券投資基金(以下簡稱易方達中小盤)也於4月19日披露了2021年一季報。

對比2020年年底的數據,張坤在一季度進行了較大幅度的調倉換股。有投資者表示,「已經準備好了抄作業的姿勢」。

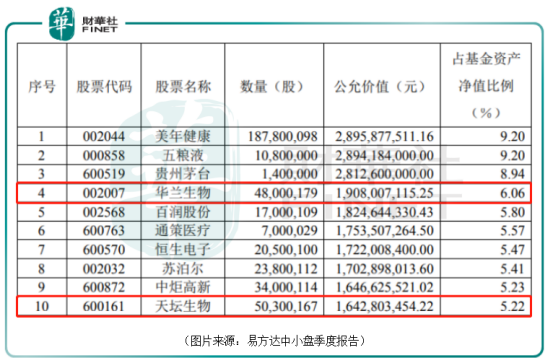

具體來看,截至3月底,易方達中小盤的規模為314.64億元,較2020年年底減少了86.47億元。

截至一季度末,該基金前十大重倉股分别為美年健康、五糧液、貴州茅台、華蘭生物、百潤股份、通策醫療、恒生電子、蘇泊爾、中炬高新、天壇生物。

值得注意的是,截至2020年年底,張坤只持有100萬股華蘭生物(002007.SZ),持股市值佔基金資產淨值比例為0.11%。而在今年一季度,張坤迅速狂買了4700萬股華蘭生物,合計持有4800萬股,成為基金第四大重倉股。

與此同時,張坤還小幅加倉了另一家血制品公司天壇生物。

華蘭生物成立於1992年,2004年成功在深交所掛牌上市。上市公司旗下的華蘭生物工程重慶有限公司、華蘭生物疫苗有限公司以及華蘭基因工程有限公司是其主要的血制品、疫苗和抗體藥物商業化及研發平台。

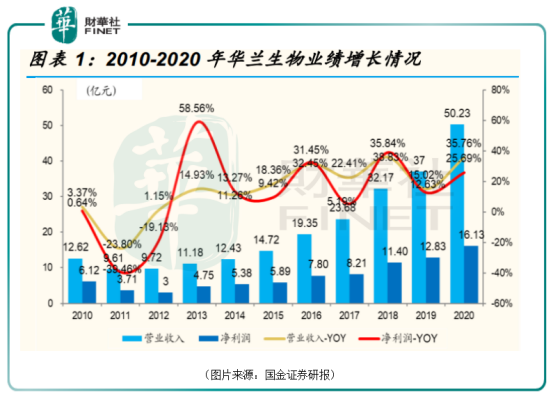

近些年來,該公司的營業收入和淨利潤基本處於持續增長的狀態。而在2020年,在疫情的影響下,華蘭生物全年實現營業收入50.23億元,同比增長35.76%;期内的歸母淨利潤為16.13億元,同比增長25.69%。

其中,在2020年第四季度,該公司實現營收19.5億元,同比增長83.74%;期内的歸母淨利潤為6.49億元,同比增長103%。

受益於業績的持續增長,華蘭生物一直備受機構青睐,其股價表現也非常優異,是A股市場的超級長牛股。

分業務板塊來看,華蘭生物的疫苗商業化及研發平台是華蘭生物疫苗有限公司,成立於2005年。2020年,該上市公司公告稱,擬將華蘭疫苗分拆於創業板上市,已於去年12月獲深交所受理。

作為國内疫苗行業的後起之秀,自2008年獲批三價流感裂解疫苗以來,多品種的疫苗已陸續上市。

目前,公司疫苗產品包括三價流感病毒裂解疫苗、四價流感病毒裂解疫苗、A群C群腦膜炎球菌多糖疫苗、ACYW135群腦膜炎球菌多糖疫苗、重組乙型肝炎疫苗(漢遜酵母,10ug)、甲型H1N1流感病毒裂解疫苗等品種。

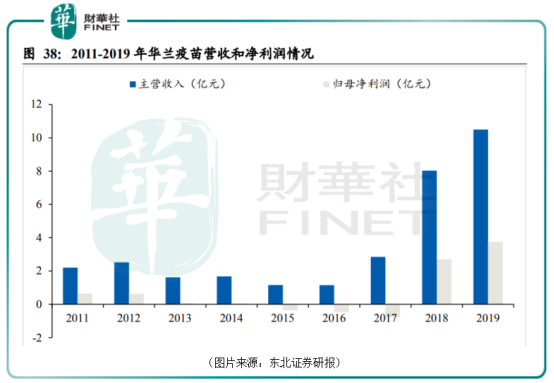

從業績方面來看,2018年以前,華蘭生物的疫苗業務發展比較一般。不過,最近三年間,該公司的疫苗業務以令人驚豔的速度持續發展,對公司的重要性不斷提高。

2018和2019年疫苗營收分别達到7.98億元和10.43億元,2020年實現營收24.21億元,同比增長132%。

2020年業績的高速增長和華蘭生物四價流感疫苗高速放量有關。

據悉,2020-21年流行季,新冠疫情背景下,各地衛健委和疾控係統加強了流感疫苗品種科普和宣傳力度,國内流感疫苗接種需求激增,接種量接近翻倍。

2020年,國内流感疫苗批簽發超5700萬支,同比增長86%,其中四價流感疫苗約3358萬支,同比增長246%,佔全部流感疫苗比例接近60%;三價流感疫苗約2218萬支,同比增長5%,鼻噴流感疫苗156萬支。

而在四價流感疫苗生產企業中,華蘭生物共計批簽發2062.4萬支,同比增長163%,獨佔61.41%的份額,遠超同行;長春所、江蘇金迪克、科興生物和武漢所分别批簽發502.4萬支、424.0萬支(同比+214%)、366.5萬支和2.9萬支。

不過,在四價流感疫苗這一塊,華蘭生物也面臨著比較激烈的競爭。除了上述四家同行外,上海所於2021年3月獲得生產批件,預計將於2021年下半年正式上市銷售。此外,智飛生物、國光生物和中慧元通等企業正在進行三期臨床試驗。

展望未來,在疫情衝擊下,群眾流感疫苗認知度提升,產品使用習慣得到充分培養,國内流感疫苗滲透率有望繼續獲得提升。

市場空間變大會緩解競爭激烈的壓力,這對處於領先地位的華蘭生物來說是一大利好。該公司在研的管線也是比較豐富的。其中,凍幹人用狂犬病疫苗(Vero細胞)、吸附破傷風疫苗以及兒童用四價流感裂解疫苗等進度較快,目前已處於上市申請階段;二價流腦結合疫苗、組分百白破、Hib疫苗等品種臨床試驗有序推進。

而在新冠疫苗方面,華蘭生物則佈局了滅活疫苗、鼻噴減毒活疫苗以及Ad5型腺病毒載體疫苗等三條技術路徑。

華蘭生物在疫苗行業算是後起之秀,而在血制品業務卻是公司的發展起點,公司堪稱行業内的「老資格」。

血液制品主要以健康人血漿為原料,用途廣泛,需求較為確定。出於多重因素考慮,國内單採血漿站只能由血液制品企業設立,漿站實行「一對一」給血液制品公司供漿政策,在一個採漿區域内只能設置一個單採血漿站。

2012年開始,衛生部要求申請設置新漿站的企業,其注冊的血制品種類不少於6種(承擔國家計劃免疫任務的血液制品企業不少於5個品種),且同時包含人血白蛋白、人免疫球蛋白和凝血因子類產品。

因此,血制品行業政策壁壘高,漿站具有資源屬性。

華蘭生物目前共有單採血漿站25家,其中廣西4家、貴州1家、重慶15家(含6家單採血漿站分站)、河南5家,漿站數量僅次於天壇生物和上海萊士。

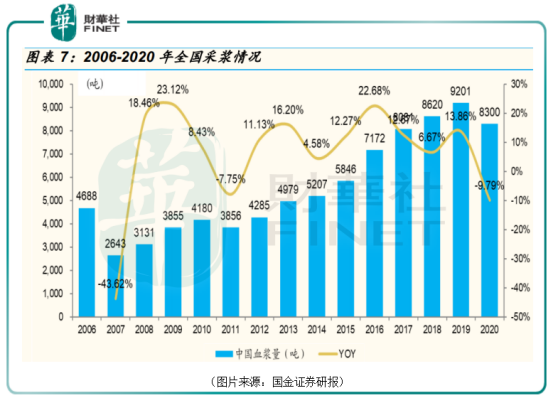

國金證券研究人員預計,在疫情的影響下,2020年國内總體採漿量預計為8300多噸,同比下降約8%。

具體到華蘭生物,該公司去年實現採漿1000多噸,基本與2019年持平,單漿站平均採漿量超過40噸,高於行業平均水平。

經查詢,華蘭生物目前的血液制品有包括人血白蛋白、靜注人免疫球蛋白、人免疫球蛋白、人凝血酶原復合物、人纖維蛋白原、乙型肝炎人免疫球蛋白、破傷風人免疫球蛋白等在内的11個品種(34個規格)。品種和規格都比較豐富。

隨著新產品研發和工藝優化順利推進,該公司的血漿綜合利用率有望持續提升。

血制品業績方面,2020年,公司血液制品實現營收25.91億元,同比減少2%,佔全部營收比重的51.6%,其中人血白蛋白實現收入9.57億元,同比減少2.22%,靜丙實現營收8.24億元,同比減少7.49%,其他血液制品實現收入8.1億元,同比增長4.63%。

從數據來看,新冠疫情對華蘭生物的血制品業務產生了輕微的負面影響。

不過,隨著疫情得到控制,血制品行業在迅速恢復。

目前,與美國相比,中國的血制品行業在供給端存在非常大的缺口。據中信證券測算,若未來獻漿量從2018年的6升/千人增至20升/千人的水平,則未來中國血制品市場規模有望由350億元提升至980億元。

而在需求端,從長期來看,中國血制品與全球血制品市場消費結構存在巨大差異,不同血制品產品用量與國外存在2-25倍差距,預計未來行業成長主要動力將由目前的白蛋白驅動轉向靜丙、凝血因子類產品驅動。經中信證券測算,行業空間有望達到1000億元。

除了疫苗和血制品業務外,華蘭生物目前已有7個單抗品種取得臨床試驗批件,其中阿達木單抗、曲妥珠單抗、利妥昔單抗、貝伐單抗目前均已進入III期臨床研究階段,德尼單抗、帕尼單抗和伊匹單抗已經進入I期臨床研究。但是這部分業務暫時對上市公司的影響非常小,在上市後有望成為新的利潤增長點。

從整體情況來看,華蘭生物無疑是一家優秀的上市公司,各項業務的前景也都比較光明。這對於立志要抄作業的投資者來說或許是一個好消息。

不過,基金調倉、持倉信息並不是實時公佈的,在時間上有較為嚴重的滞後性,這一點對於投資者來說是需要注意的。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享