忽如一夜春風來,六氟磷酸鋰突然漲價。

A股多氟多(002407)在近日晚間公告,該公司六氟磷酸鋰銷售價格國内上調3萬元/噸,國外上調4500美元/噸。

消息一出,4月19日,多氟多開盤後便迎來一波漲停。其他新能源板塊比如鋰電池方面,頻頻騷動,億緯鋰能,天齊鋰業,贛鋒鋰業,天賜材料,華友钴業等大幅上漲。

值得注意的是,這個六氟磷酸鋰主要應用於電解液,電解液又是動力電池必不可少的原材料,動力電池作為新能源汽車的核心零部件之一,意義自然非同小可。

價格的傳導機制會波及哪些板塊,值得深思。

任何產品價格上漲的原因無非就是兩種,要麽是上遊成本變高,要麽下遊需求增強,供需關係失衡。

多氟多公司採用的工藝技術路線為:將五氯化磷與無水氫氟酸在-20℃至-30℃反應制取五氟化磷,加入氟化鋰(由從碳酸鋰和氫氟酸反應而來)在特制的雙反應釜中循環反應,經過過濾幹燥制得高純六氟磷酸鋰。

由此可見,六氟磷酸鋰的成本主要是五氯化磷、無水氫氟酸、碳酸鋰,而這三者最近並無漲價的迹象,也就是說六氟磷酸鋰的漲價不是因上遊施壓引起的。

再反觀下遊,六氟磷酸鋰的一級下遊是電解液與動力電池,二級下遊是新能源汽車,4月份的新能源汽車需求比較旺,傳遞到動力電池行業,然後再傳遞到電解液行業,最終傳遞到六氟磷酸鋰。

下遊需求增強,整體行業的供給又一時半會無法滿足下遊需求,這是此次漲價的原因所在。

天賜材料内部人士曾向外界表示,作為電解液主要原料之一,假設六氟磷酸鋰價格持續上漲,將會導致電解液成本上升,對於電解液供應商而言,存在漲價的訴求。

上遊的價格上漲會傳遞給下遊,電解液承壓後漲價似乎是順理成章的事,一步步的傳遞,就是動力電池價格的上漲,最後就傳遞到車企,汽車制造商的零部件價格上漲,如果車企為了保銷量不漲價,那麽勢必損害自身的毛利;如果車企也跟風漲價,那麽就可能影響其銷量,畢竟C端的消費者對價格的敏感程度是不同的,這得具體看車企的戰略了。

值得一提的是,不同的零部件與整車制造商的話語權是不同的,在主機廠和零部件供應商的博弈中,主機廠有時擁有更大話語權。這種情況下,原材料漲價,零部件企業便面臨「兩端承壓」的痛苦。

但是有的零部件比如芯片一旦漲價,一般車企不得不低頭。比如特斯拉的漲價就是受到了芯片的漲價的波及。

這種價格上漲能持續多久?

還得看行業整體的供應啥時候能把產能提升上來。目前來看, 短時間内這個產品的整體供應很難上去。

主要原因是,一方面,六氟磷酸鋰的原材料具有較強的毒性和腐蝕性,對生產的安全性和環保性都有較高的要求,所以一般對企業的資質背景有較高要求,生產資質的獲批難度比較大,短期内廠商數量難以大量增加;

另一方面,生產線的建設周期一般為18-20個月,設備的定制、認證都需要較長時間,生產線擴產後產能釋放也需要較長時間,所以短期已有企業的產能也難以大幅增加。

因此,短期内六氟磷酸鋰的供需緊張情況不會緩解,漲價後再降價的可能性極小,而且不能排除行業内其他同行後續繼續漲價的可能性。

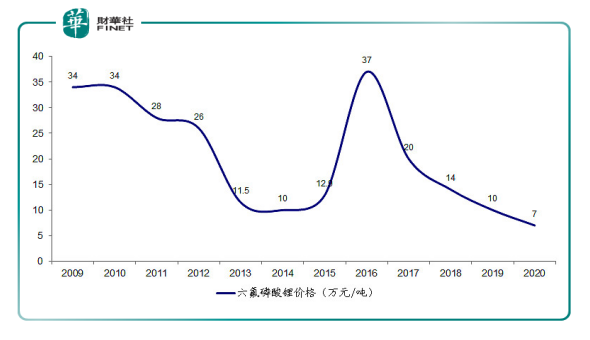

回顧一下六氟磷酸鋰的價格走勢歷史迹象,能發現一些規律。

15-16年,伴隨著六氟價格的快速上漲,眾多六氟企業紛紛擴產去搶食市場,六氟行業的大規模擴產又導致供給上升、行業價格逐漸下降,2016-2018年價格進入下降通道。

19-20年由於國内新能源汽車銷量的不及預期,較差的六氟磷酸鋰需求致使行業價格跌至歷史低谷,2020年7-9月市場價格降至7萬/噸的歷史低位,到了2021年擡頭迹象愈發明顯,1月份的報價為11.5萬元/噸,4月份的報價漲到了22萬元/噸。

2015年的那波上漲後又迅速走低的很大原因是行業的產能提高,這種產能的提高需要足夠強大的生產線、資源去配合,並非是一件輕而易舉的事,2021年的4月份歷史重演、再次產能提高的概率不是很大。

2016年全球動力電池用六氟磷酸鋰需求量為6600噸,佔總需求量比例為34%,2021年預計動力電池用需求量為3.56萬噸,佔總需求量的比例56%。

隨著造車新勢力的不斷推出新的車型,老牌油車的轉型之路也在陸續推出新車型,新能源汽車高增長趨勢是確定的,將為六氟磷酸鋰需求增長提供長期動力。

六氟磷酸鋰的長期主義基調大概率是不會輕易被動搖的。

多氟多是一家什麽公司呢?

主營業務還是化工為主,氟化物、鋰離子電池材料、半導體照明及光伏材料、納米金屬材料,多元化經營。

主要是有生產資質,有生產線,有技術儲備,有一定規模的產能。

2015年的時候,多氟多就以年產3000噸佔據全球第一位置。

截止目前,多氟多六氟磷酸鋰具備10000噸/年產能,新增的5000噸產能將在2021年下半年根據市場情況逐步投放。

多氟多成功研發了鋰電池核心原材料六氟磷酸鋰並產業化,被列為國家工業強基工程、國家863計劃和戰略新興產業專項,打破了國外壟斷。

氟多發佈2020年度業績快報,實現營業總收入42.45億元,同比增長6.19%;利潤總額3986.21萬元;歸屬於上市公司股東的淨利潤4862.23萬元,上年度為淨虧損4.11億元

2020年實現扭虧為盈,主要原因有兩點:

一是及時調整新能源汽車整車發展戰略,收縮投資,於2020年10月不再將子公司紅星汽車納入合並報表範圍;

二是進一步聚焦公司優勢產業,加快佈局新材料領域,下遊鋰電池需求旺盛,六氟磷酸鋰作為動力鋰電池電解液的核心材料,其價格提升明顯。

2021年一季度的業績預告顯示,盈利:9000萬元-9500萬元,比上年同期增長:7183.91%-7588.57%,業績同比大幅增長的主要原因:公司新材料板塊的相關產品市場需求旺盛,持續處於滿產滿銷狀態,盈利能力大幅提升。

從官方披露的角度也可以印證六氟磷酸鋰的長期主義基調。

值得一提的是,多氟多曾控股一家名叫紅星汽車的整車公司,因業績表現不佳,痛定思痛後於2020年9月出售股權,戰略重心集中於新能源電池原材料領域。

把紅星汽車賣掉後,轉手又是一筆大的投資。2020年11月27日晚間,多氟多與雲天化同時公告,雙方擬共同出資成立合資公司雲南氟磷電子科技有限公司,注冊資金3億元,其中多氟多以現金出資1.53億元(51%股權),雲天化以現金出資1.47億元(49%股權)。

合資公司未來的角色就是釋放產能,增加5000噸/年六氟磷酸鋰的產能。

目前,全球六氟磷酸鋰的產能主要集中在中國和日本。國外代表企業有日本的森田化學工業株式會社(5000噸/年產能)、關東電化工業株式會社(4000噸/年產能)、Stella Chemifa(2000噸/年產能)等。

目前六氟磷酸鋰的競爭還是集中於國内,比如天賜材料、新宙邦、天際股份等。

天賜材料,目前擁有液體六氟磷酸鋰產能為30,000噸/年,固體六氟磷酸鋰產能為2000噸/年,年產60000噸液體六氟磷酸鋰項目項目建設正在穩步推進中,預計2021年四季度建設完成。

「電解液一哥」新宙邦在2020年11月13日宣佈,擬以22.27億元購買延安必康所持有的九九久74.24%股權,單刀直入六氟磷酸鋰領域,實現向電解液產業鏈上遊延伸。

天際股份全資子公司新泰材料已與國泰華榮簽訂5年協議,以此來穩定六氟磷酸鋰產品的採購供應,目前,新泰材料的六氟磷酸鋰年度總產能達8160噸。

面對當下的這一波上遊的漲價潮,如果價格機制傳遞到產業鏈終端的車企,對車企來說還真是個考驗,是委屈自己、犧牲毛利,還是順勢漲價、讓C端的車主用戶去接盤?時間會給出答案。

作者 :慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享