「賭」,是對不確定性的敬畏與笃定;「狂」,則是對自我的極致發揮。

寧德時代創始人曾毓群的辦公室牆上掛著四個大字——「賭性堅強」。

如果你認為寧德時代只是一家動力電池制造商,那就有失偏頗了。

曾毓群在發動一場不見硝煙的「能源革命」,也就是說,瞄準的是所有關於能源轉化的產業,汽車動力電池只是其中的一個分支而已,外界卻誤把這個分支當成了軀幹。

寧德時代是把所有的賭注都壓在了新能源會逐漸取代傳統能源這一邏輯上。誠然,當下的主流能源依然是污染性較強的化石能源,這也就是「賭」的最大魅力,對不確定性的擁抱,力爭成為歷史的弄潮兒,而不是跟隨者。

曾毓群曾表示:「我不是很想把我們自己定位為全球電動車電池的制造商,因為把電池裝到車上,這是我們的基礎,但我們不想被定義成這個。」

在寧德時代的長期戰略中,汽車、機器人、儀器設備等凡是會動的,都需要能量支持,都需要一個高效而清潔的儲能器件,寧德時代都會涉足其中。

當下最要緊的是,以動力電池儘快取代掉這種移動式的化石能源,實現新能源汽車對燃油車的取代。

曾毓群經常對外聲稱:「電池企業在新能源汽車時代依然是汽車的底層,是基礎而不會成為主導者和話語權企業。」

其實,對寧德時代這樣的巨頭來說,在對下遊車企供貨談價這件事上,沒有話語權是不可能的。

這不僅是寧德時代的自謙,更是對現實的深刻理解。

在曾毓群看來,那些新能源車企,無論是倒閉破產的、還是銷量不菲的,都是寧德時代的衣食父母。

曾毓群表示,「我們是提供一個給他們跳舞的平台,我們是磚頭。」

雖然以2020年的出貨量來看,寧德時代毫無疑問是穩坐全球的一把椅的位置,但韓日的那兩家電池廠商(LG化學、松下)一直緊追不舍,而且越來越多的大型車企也把手伸向了電池領域。

第一的位置能保多久?曾毓群心里的那根弦一直不敢松懈。

這並非寧德時代居安思危,的確是因為身處的行業變數比較大,近一點的,2020年的前半年的裝機量就被LG反超了;遠一點的,2017年以前一直都是比亞迪領先於寧德時代,而且松下的實力也不弱,甚至在2014-2016連續三年稱霸全球。

寧德時代未來也會在儲能跟發電領域發力,尤其是與新型的太陽能電池方面結合,把固定式的化石能源批改掉,簡單點來說就是讓電廠不再依賴燃燒煤炭來發電。

寧德時代不會跟風去造車,也不會跑到乘用車的自動駕駛里面,這些都是「禁區」。

有所為,有所不為。其實,曾毓群早就把這筆賬算清楚了。目前新能源汽車處於飛速發展的階段,作為上遊的供應商,首先是以單個產品的角度來看,寧德時代動力電池的毛利是26.50%,新能源汽車行業的整體毛利率是在20%以下的,只有特斯拉除外。

另外寧德時代的全球市場份額這麽大,未來還會繼續擴大,單個產品的毛利又高,to B 的錢賺得容易且多,何必去費力造車呢,得不償失。

為了進一步提高毛利,寧德時代的想法很現實,就是繼續往上伸手,整合上遊的金屬資源,比如鋰、鎳等。先是投資2.63億元人民幣收購澳洲的Pilbara公司來加強上遊鋰礦資源儲備;然後又投資50億美元在印尼建廠,搶佔鎳礦資源。

曾毓群就曾坦言:「礦山,我看著是很興奮,從挖礦到這個鑽探到碎礦石到用礦石,所有的東西都可以智能無人電動化,這樣子的話既節省成本,減少排放,又可以保證安全。」

曾毓群的辦公桌後面還掛了一幅字——「溥博淵泉」。這句話出自《中庸》,「溥」就是普遍的意思,多而滿叫溥,「博」就是廣大之意,淵泉形容思慮深遠。誠如曾毓群所說,賭是腦力活,要有深厚的積澱才有賭的資本。

比亞迪的創始人王傳福與曾毓群一樣都是電池科班出身,正兒八經的技術男。

與曾毓群不同的是,王傳福雖起於電池,但後來放飛到整車與汽車零部件(除了輪胎與玻璃),還蠶食手機部件,甚至疫情期間連口罩都自己造了。

不管是高端的車載芯片,還是低端的口罩,或許在王傳福看來,萬物皆可造,敢想敢幹。

自1995年拿到第一筆投資之後到2002年,王傳福用了7年時間在電池領域已經做到了國内第一、世界第二的位置,同時也通過資本運作,成功在香港上市並獲得大筆融資。

同樣是2002年,比亞迪已經在上市敲鍾,那時寧德時代還沒出生呢,其前身ATL卻為了融資賣身給日本TDK集團的全資子公司,最後成為一家傀儡企業。

相比穩健老練的曾毓群,王傳福身上有股的冒險精神。

芒格曾把王傳福描繪成身上兼具愛默生和韋爾奇的混合氣質的技術&商業怪才。他覺得「愛默生擅長解決科技難題,韋爾奇則能得到自己所需要的東西,這兩樣王傳福都行」。

1993年,王傳福從小道消息得知,日本宣佈將不再生產鎳镉電池,這將引發鎳镉電池生產基地的國際大轉移。他意識到這是一個千載難逢的良機,決定生產鎳镉電池,馬上搞起。

在鎳镉電池領域站穩腳跟後,王傳福又瞄準了鎳氫電池的研發,1997年開始大批量生產鎳氫電池,那年銷售量達到1900萬塊,一舉進入世界前7名。

2000年,王傳福不顧非議,毅然投入巨資開始了鋰電池的研發,苦心孤詣構建的「電池王國」初具雛形。

從鎳镉電池到鎳氫電池再到鋰電池,比亞迪在電池版圖不斷開疆拓土。

2002年,比亞迪高歌猛進,銷售收入達到25億元,利潤6.58億元,又在香港成功上市,錢袋子豐滿。

企業有錢了就會「任性」,就希望做更多的事情,那時候比亞迪還年輕,野心很重。

王傳福開始物色下一個戰場,希望可以找一個門檻高一些、玩家少一點、競爭不太激烈且市場潛力和生存空間都較大的領域。

手機肯定不能做,因為不能和下遊客戶競爭;家電不能做,因為競爭太過激烈;房地產不能做,因為門檻太低,只要有錢都可以進,最終敲定了汽車行業。

說幹就幹,2003年1月,比亞迪收購秦川汽車,後正式更名為比亞迪汽車有限公司。

那個時候,業内外不看好比亞迪進入汽車業,更不看好電動汽車,連美國通用都放棄了電動汽車,王傳福冒險精神里面有獨到的前瞻性判斷:

「 動汽車的關鍵是電池技術,隨著鋰電技術的日臻成熟,電動汽車市場的能量將很快在兩三年後彰顯出來!而比亞迪的主營電池業務還有兩三年的持續增長期,其電動汽車鋰電池技術正當其時。收購秦川,意在構築汽車電池產業化的平台,同時搶佔電動汽車市場的先機。」

2003年的時候,王傳福給出這樣的預判——「在電動汽車的制造上,我認為我們中國會走在前頭,中國有大的電池的生產基地,有發展的條件。」如今得到應驗。

如果2003年是新能源汽車群雄逐鹿、飛速發展的階段,那麽電池霸主的比亞迪還會堅持造車嗎?這就不好說了,因為這個邏輯就可以參考寧德時代不造車的原因。

2003年,比亞迪在新能源的戰場上是孤獨的,電池的產能浪費了也是可惜,還不如賦能給下遊汽車呢,因此在產業鏈延伸,進軍汽車這個賽道自然是合情合理的事。

這一延伸,就一發不可收拾,先後在汽車各個零部件進軍。

面對這樣的一位技術狂人,你想卡他的脖子是很難的。

眾所周知,新能源汽車的核心部件是電池、電控與電機。其中電控部分的核心部件就是IGBT,俗稱電力電子裝置的「CPU」,2005年,IGBT國内90%的市場被英飛淩、三菱等行業巨頭壟斷,王傳福一聲令下,搞起。

歷經四年奮戰,2009年比亞迪推出國内首款自主研發的IGBT芯片,打破了國外技術封鎖。

如今的比亞迪半導體主要業務覆蓋功率半導體、智能控制IC、智能傳感器及光電半導體的研發、生產及銷售,擁有包含芯片設計、晶圓制造、封裝測試和下遊應用在内的一體化經營全產業鏈。

比亞迪的半導體地位可見一斑。

2020年,比亞迪半導體股份有限公司擬分拆上市,同時又正式成立弗迪係零部件公司(包括弗迪電池、弗迪視覺、弗迪科技、弗迪動力、弗迪模具),不久的將來這些子公司大概率也是要分拆上市的。

如果以上都實現的話,比亞迪旗下的上市公司恐怕要在5家以上了。

一位比亞迪的内部員工曾透露,「我在比亞迪5年了,感觸頗深。王傳福的辦公室就在集團大樓的二樓,是透明的。其實不僅是他的辦公室,幾乎所有辦公室都是透明的。部門經理和幾十個員工在一間大的辦公室辦公,很安靜,氛圍很好。」

機制透明,信息透明,人心透明,這對一家30萬人規模的企業來說無比重要。

沒什麽不能見光的,這便是王傳福的浪漫主義。

大企業之間的過招兒就不用拿財務數據了吧——俗。

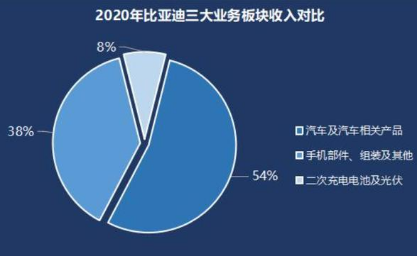

比亞迪瞄準了整個汽車的上下遊產業鏈,除了輪胎與玻璃(可能是毛利低的緣故)沒有涉足,其他均已佈局,如今業務已經涵蓋電池、整車、半導體、手機部件合計4大板塊。

寧德時代,依然是在能源板塊的佼佼者,深耕再深耕。

一個是野心大,一個是恒心強,如果將二者比劃比劃,那就只能是電池板塊了。

關於電池,比亞迪是花了1/4的力氣與時間,寧德時代是花了100%的精力,寧德時代反超也是合乎情理的。王傳福應該預料到會有這麽一天。

2016年比亞迪動力電池的出貨量高達7.4Gwh,佔出貨總量的26%,位居行業第一位,寧德時代的出貨量為6.7Gwh,位居第二。

那個時候,二者技術上已經難分伯仲了。寧德時代是在產能上卡了脖子,受制於資金流的緊缺,無法擴大產能,因此出貨量就輸給了比亞迪。

關鍵時刻,15位機構投資人以3.14元/股的價格增資716.6萬股並以貸款的形式借給寧德時代29.78億元解決了寧德時代的燃眉之急,摁下了了反超的按鈕。

2017年的出貨量,寧德時代逆襲成為國内第一,隨後二者差距越來越大。

2020年寧德時代的動力電池裝機量全球市場份額為26%,比亞迪則為6.6%。主要是比亞迪都自家用了。隨著「海洋係列」的車型量產,比亞迪的電池產能如果上不去,那麽這個市場份額還會繼續降低,零部件總是先留給自個用的,有剩餘的才會外銷。

期間,二者還在針刺試驗方面有過爭執,這場爭論,本質是動力電池話語權之爭。

比亞迪推出刀片電池,寧德時代又推出固態電池的概念,華山論劍不罷休。

市值方面,以4月14日的收盤價來看,寧德時代為8060億元,比亞迪為4891億元,一目了然。但如果比亞迪加上未來子公司的市值,還真就不好比了。

隨著新能源的繼續推進,寧德時代還會繼續豪「賭」,比亞迪依然會瘋「狂」,誰是新能源最亮的星?拭目以待。

作者:慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享