2022世界杯盛宴,最大的赢家當屬捧起大力神杯的阿根廷隊及梅西,而那些世界杯上帶有「中國元素」標簽的贊助商們也享受了一波紅利。

宇通客車(600066.SH)早在2020年就盯上了這場商業良機,當時與卡塔爾簽署戰略合作框架協議,不僅在當地建電動客車工廠,還要提供1500台客車,其中包含888台電動客車。

然而世界杯帶給宇通的利好,資本市場並不認可,其股價並沒有發生實質性的變化。

從11月21日世界杯開幕,宇通客車當日的開盤價為7.88元/股,到12月18日結束後的首個交易日以7.70元/股收盤,全程靜如潭水。拉長時間軸來看,2022年宇通客車股價基本上在7-8元/股的區間震蕩。

宇通客車遭遇的瓶頸不是世界杯這種短期熱點能夠化解的。

01天花板制約了想象空間

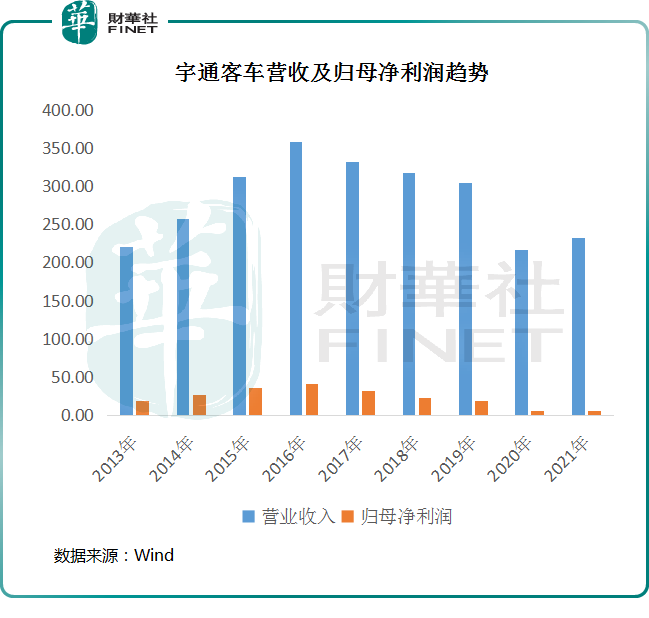

大部分投資者看企業的第一反應還是看業績,宇通客車業績確實拉垮了。公司2022前三季度收入131.13億元,同比下跌16.28%;歸母淨利潤為1.31億元,同比下跌50%。

拉長時間軸,2017年是宇通客車業績由盛轉衰的轉折點,在此之前其營收、淨利潤每年都保持正增長,2016年達到業績史上的最高峰,此後便進入下滑通道。

但業績畢竟只是結果,其背後底層邏輯值得挖掘。

業績的下滑背後則是行業觸及到天花板的折射。國内客車市場從2014年到達銷量頂峰連續6年下降,如下所示(數據來源:中國客車信息網):

公司的業績高峰期與行業的高峰期也是在時間節點比較接近的。

任何行業都有天花板,也是不可逾越的規律,比如當下的手機行業。一旦觸及到天花板,自然在估值方面就缺乏了想象空間,這是客車概念股較乘用車概念股近幾年在資本市場青睐度低的原因。

對宇通客車而言,除了面臨行業的瓶頸,其自身的地位也在下滑。

02行業地位下滑

宇通客車2022年累計銷量為3.02萬輛,同比下滑27.8%。同比下滑的背後主要是疫情抑制了整個客車行業的需求,第二個因素則是競爭對手們對其市場份額的蠶食效應。

後疫情時代的放開最先受益的是人們的出行與交通,那麽客車行業將是其中的受益領域;但行業地位的下滑是宇通客車短時間内難以改善的。

江鈴汽車、金龍汽車、福田汽車這三家車企2022年的客車累計銷量是高於宇通客車的。

江鈴汽車(000550.SZ)在產品領域走的是多元化路線,在輕型客車、SUV、皮卡、卡車均有佈局,其中,輕型客車在2022年的累計銷量為77237輛,遠遠高於宇通客車。

金龍汽車(600686.SH)2022年的整體銷量暫未出爐,不過根據前11月37419輛的客車銷售量來看,也已經超過了宇通客車的年度總銷量。

其實,在2021年的累計銷量PK上,金龍汽車就首次超過宇通客車,到了2022年,這種反超的態勢一直在持續。

福田汽車(600166.SH)主打業務雖是貨車,但在客車方面也在重點佈局,從2022前11月的累計銷量來看,輕型客車、大型客車、中型客車分别為34630輛、3402輛、1276輛,同樣的在客車方面的銷量也是高於宇通客車的。

這意味著宇通客車原先的領頭羊地位已經成為過去式,而第二梯隊方面也在背後緊追不舍。

第二梯隊的客車概念上市公司則為安凱客車(000868.SZ)、亞星客車(600213.SH)、中通客車(000957.SZ)。其中,安凱2022年前11月的累計銷量為2490輛;亞星與中通客車的2022年累計銷量分别為2306輛、8957輛。

雖然第二梯隊目前各個内部成員沒有對宇通客車構成威脅,但累加起來的力量也是強大的。

客車領域還有一些邊緣參與者,這類企業主打的是乘用車,但業務層面也沒有放棄客車。

比如,比亞迪與吉利旗下的客車業務是其主營業務的「配角」。比亞迪的客車成績單相對於乘用車自然是黯淡許多,以4870輛收官。

因為客車行業按照尺寸大小可細分為大、中、小(輕)型客車,而每家客車企業所擅長的細分領域有一定的差異性,宇通客車雖然在整體行業的地位下滑了,但在大中型細分賽道還是佼佼者。

另外,客車行業相同尺寸的車型本身的差異性較小,單車的毛利相差無幾,最終的盈利模式就是看誰家的交付量大,因此,行業地位的下滑意味著市佔率在縮小,其估值自然就下跌。

另一個估值的維度是新能源轉型的效果,汽車行業的新能源轉型是全面覆蓋的,乘用車雖然關注度較高,但客車、貨車等大型商用車也有轉型的需求。

03新能源客車成為新的估值點

一個細節值得注意,2021年的客車銷量相對於2020年有了起色,增量部分的重頭戲正是新能源客車這樣的新物種。

傳統燃油車已經暴露出天花板,但新能源客車則有待考證,至少目前沒有體現出來。目前大部分客車廠商都在做新能源客車,謀求轉型。

客車與乘用車在新能源技術路徑上的差異性是一個關注點。

乘用車領域目前最青睐於純電,其次是混動,而對氫能源、甲醇等燃料電池的關注度並不高,但客車則是多點開花的局面。

宇通客車的新能源路徑是多手抓,目前在純電、混動、氫燃料電池三大領域均在佈局。

目前公司旗下的客車、卡車等全譜系新能源商用車已經實現商業化落地,累計推廣新能源客車、新能源卡車超過17萬輛。

中國客車信息網數據顯示,在2022年11月的新能源客車銷量排行榜中,宇通客車名列榜首。

但不意味著宇通客車可以高枕無憂了,畢竟老二、老三——蘇州金龍、吉利商用車的環比、同比增速均遠遠大於宇通,這是值得警惕的。

在2022年1-11月的新能源客車銷量榜單,宇通客車同樣以8906輛位於第一,對應的市場份額為18.69%;同時與老二老三的差距較大,老二比亞迪的累計銷量為4535輛,老三蘇州金龍的累計銷量為3861輛。

宇通客車目前領先的一大原因是參與新能源車較早,早在1997年就已開展新能源客車的研發。

在燃油車時代,客車玩家沒有自研核心零部件的動力,但到了新能源時代就不同了,這是個起跑線很公平的機會,不會輕易放棄,這涉及到不被時代抛棄、不在行業掉隊的生存性問題,同時也是降低成本、提升毛利的最佳途徑。

零部件方面,宇通客車已經觸及到車載能源系統、電機、電控、充電、加氫系統、整車熱管理系統,以及電動轉向、電動空調等儲電系統。

新能源客車的核心零部件自研率較高的客車廠成本控制能力就越強大,供應鏈就越健康,這一點與乘用車一樣。

從燃油車時代到新能源時代,客車的單車盈利能力在發生變化,這正是老樹在換發新的生機的象徵。

隨著新能源車在宇通客車内部的出貨量佔比逐步提高,公司的單車淨利潤也隨之提升,有券商數據顯示,2021年公司的單車淨利潤為1.8萬元,而到了2022年第四季度公司的單車淨利潤已經升為3.0萬元。

新能源的轉型步伐、零部件的自研能力已經成為客車廠商們的新的估值點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享