當前,在鋰資源供給面臨瓶頸的背景下,鹽湖提鋰技術逐漸成熟,著實讓不少企業為之眼紅。

9月19日,川能動力(000155)公告稱,公司與啓迪新材料簽訂了《股權收購意向協議》。經雙方友好協商,川能動力擬收購啓迪清源40%股權。

對此,川能動力直言,啓迪清源業務與公司主業高度相關,有助於幫助公司切入鹽湖提鋰業務,填補公司目前在鹽湖提鋰板塊的空白,拓展公司鋰電業務範圍,增強資源獲取能力和競爭優勢。

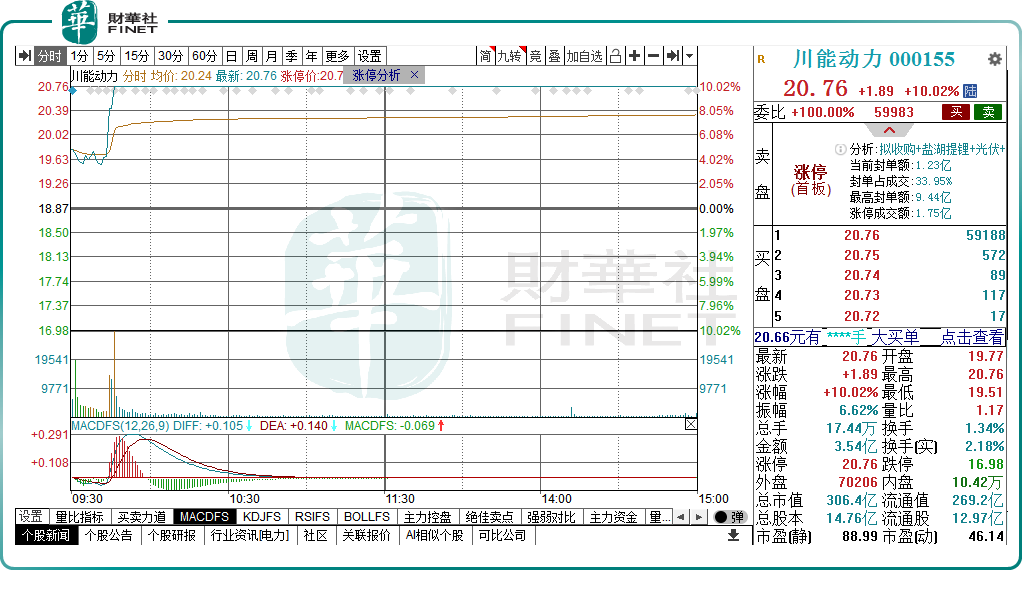

受利好消息刺激,9月20日,川能動力高開拉升至漲停,報收20.76元/股,盤後封單超5萬手,總市值達306.4億元。

啓迪清源是何方神聖?

公開資料顯示,啓迪清源前身是清華科技園發展中心,是一家依託清華大學設立的綜合性大型清華控股的企業。歷經多次改革發展,啓迪清源不斷在鹽湖提鋰技術上取得長足發展。

舉例來說,啓迪清源深耕膜法鹽湖提鋰科技開發和工藝創新,所承建的膜法鎂鋰分離項目、濃縮項目已成為鹽湖集團示範性項目,亦是集成膜分離技術在鹵水提鋰上的首次成功應用,在技術開發上具有深遠意義。

近幾年來,公司還參與多項鹽湖提鋰的研發、工藝包設計、工程總承包 EPC、土建施工、設備安裝、調試、運營與維護等。

就於今年年初,西藏珠峰在阿根廷投建年產5萬噸碳酸鋰鹽湖提鋰項目,啓迪清源便為其提供設備、建設技術指導、運營和維護等。

不過,從9月15日拓中股份發佈的公告獲悉,其與西藏珠峰、啓迪清源在《合作框架協議》中就正式合作協議的約定暫緩。

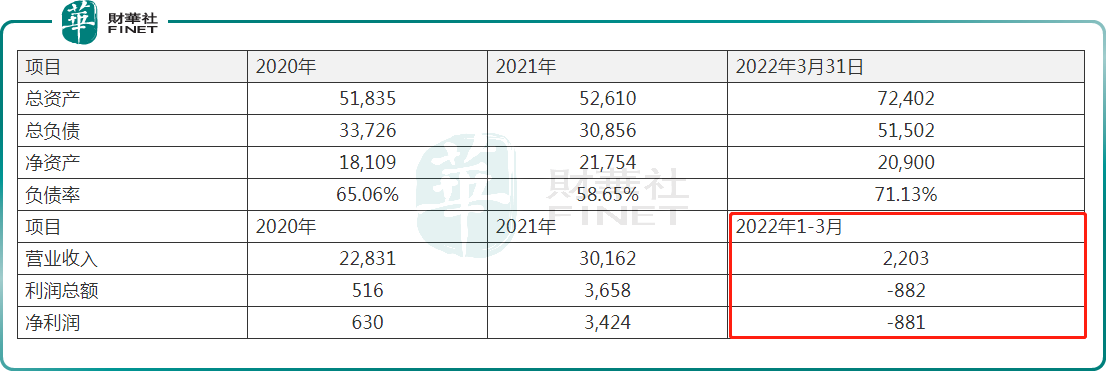

除了在手項目處於停滞狀態外,啓迪清源的業績也不容量樂觀,且於今年一季度陷入虧損。

公告披露,截至2022年一季度,啓迪清源實現營收2203萬元,錄得淨虧損881萬元。

不難看出,啓迪清源身上問題重重,那麽川能動力究竟圖什麽?

旨為切入鹽湖提鋰賽道

這一切還得從川能動力早年的業務佈局開始說起。據了解,自2018年以來,公司便陸續收購能投鋰業、鼎盛鋰業、四川國理股權,不斷佈局及完善鋰電業務,延伸產業一體化。

截至目前,啓迪清源已形成鋰礦採選、鋰鹽生產業務,與行業内相關公司建立了合作關系。

鋰鹽方面,啓迪清源控股子公司鼎盛鋰業目前已形成年產電池級碳酸鋰10000噸、電池級氫氧化鋰5000噸的產能。其中,年產5000噸電池級碳酸鋰技改項目已於2022年4月建成並投料生產,目前處於產能爬坡階段。2022年上半年,鼎盛鋰業以代加工和自產相結合共生產鋰鹽產品3348.40噸。

除此外,啓迪清源與億緯鋰能、蜂巢能源共同組建德阿鋰業投資建設3萬噸鋰鹽項目,目前項目公司已組建,前期相關工作正在推進。

在鋰礦方面,啓迪清源在建的李家溝年產105萬噸鋰輝石項目所在礦區已探明的礦石資源儲量3881.2萬噸,平均品位1.3%,屬於我國少有的儲量巨大、品位優良、礦石加工選冶性能良好,資源綜合利用價值高的稀有金屬鋰礦。

尤為一提的是,從行業角度分析,伴隨新能源汽車電動化風潮席卷而來,鋰礦產業鏈的擴產熱潮如火如荼,這也讓原本匮乏的上遊鋰資源的供應格局愈發緊張。

在此關卡下,鹽湖提鋰技術的不斷成熟,讓鹽湖提鋰逐漸從邊際供應走向主流,成為實現全產業鏈自主可控的重要一環。風口之下,已有不少企業上馬佈局。今年以來,包括鹽湖股份(000792)、贛鋒鋰業(002460)、西藏珠峰(600338)均在該等項目上有所佈局。

所謂自主資源成勝負手,對於川能動力而言,擁有鹽湖提鋰便是多一重保障。為了鋰資源,川能動力不顧一切出手收購啓迪清源也就不難理解了。

淨利潤重回正增長

川能動力前身為川化股份,成立於1997年9月,2000年9月於深交所掛牌上市,主營化肥、化工產品的生產和銷售以及大宗商品國内貿易。2017年,公司進行資產重組,易主四川能投後,新增風力、光伏發電業務,開始一步步剝離新能源綜合服務業務。

2018年以來,伴隨鋰電業務資產的不斷注入,川能動力漸漸形成了「新能源發電+鋰電儲能」戰略格局。

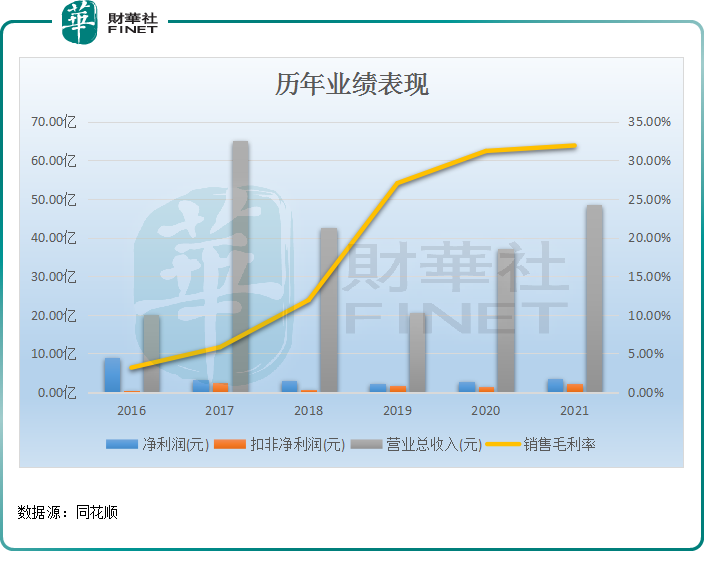

表現在業績上,自重組發生以來,川能動力逐年壓縮新能源綜合服務業務,從而導致其盈利能力直線下滑。截至2019年,公司實現淨利潤僅剩2.15億元,距離2016年9.00億元整整縮水了7成之多。

不過,近兩年來,伴隨新能源發電業務發力猛攻,川能動力淨利潤重回增長軌道,不斷增厚公司業績。

截至2021年度,公司實現營收48.45億元,同比增長30.29%;實現歸母淨利潤3.44億,同比增長29.23%。

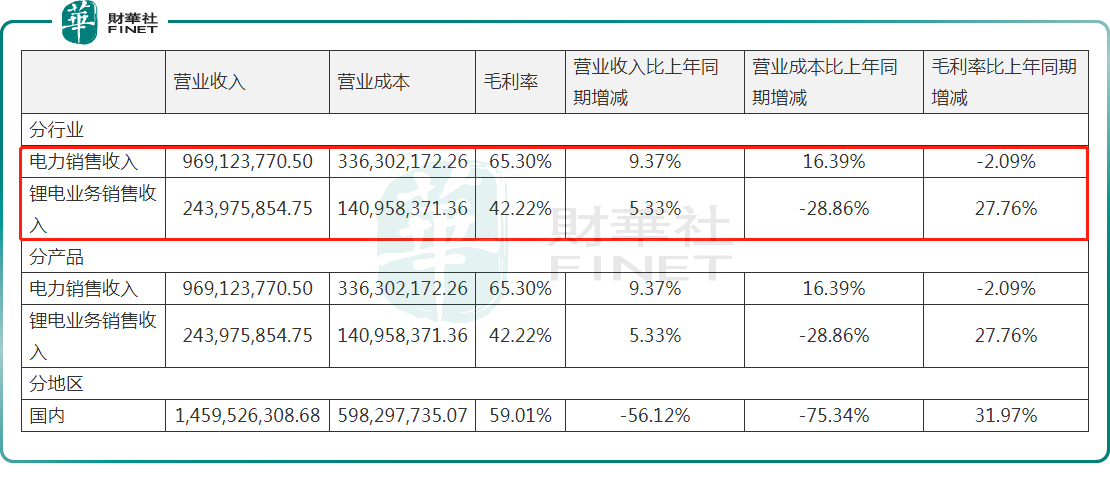

分業務看,新能源發電業務一舉超越原主業,成為第一大主力營收,貢獻34.91的收入和69.64%的利潤;而新能源綜合服務收入比例減少至31.66%,相應利潤也僅有1.37%。

來到2022年,新能源綜合服務業務徹底出清,導致上半年營收同比下滑56.12%至14.60億元;但在鋰電業務的高速增長下,公司盈利仍舊保持增長勢頭,上半年實現歸母淨利潤達3.32億元,幾近去年全年歸母利潤3.40億元。

實際上,背靠四川國資委,同時作為四川能投新能源板塊資本運作平台,川能動力具備優質資源,為加快新能源發電及鋰電產業佈局提供充足動力。

就新能源發電業務而言,截至2022年6月30日風力光伏發電方面,公司已投運風電光伏項目16個,總裝機容量為94.42萬千瓦,在建項目2個,總裝機容量為28萬千瓦;此前,在2021年度風電光伏項目利用小時數達2984.33小時,高於全國平均水平,資源優勢明顯。

其次,在垃圾焚燒發電方面,公司共有垃圾焚燒發電項目8個,總裝機規模15.65萬千瓦,日處理垃圾能力6,800噸(日處理規模居四川省前列)。其中,已投運垃圾焚燒發電項目7個,總裝機規模13.85萬千瓦。

值得提醒的是,當前,川能動力現金流充裕,公司整體資產負債率有所降低,較2022年底下降3.21個百分點至56.77%,但相較於2021年6月底(50.32%)來看,公司資產負債率仍偏高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享