9月19日,正帆科技(688596.SH)早盤大幅拉升,盤中一度漲約8.04%,最高報40.7元/股,刷新上市新高,總市值首次站上百億元。截至收盤,該股收漲1.75%,股價38.86元,最新總市值為98.39億元。

拉長時間看,自4月27日築底反彈以來,累計漲幅已超1.8倍。期間機構調研不斷,9月1日,正帆科技迎來了133家機構的密集調研,包括天風證券、中信證券、東方紅資管、上投摩根、易方達基金等。那麽,其背後的成長邏輯是啥?

01下遊景氣度提升,打開發展空間

資料顯示,正帆科技成立於2009年,是一家以工藝介質供應系統為核心的設備整體方案供應商。

所謂工藝介質供應系統,其功能就是在充分保證質量和安全的前提下,按照工藝需求的流量及壓力,將氣體、化學品、水等介質輸送到各個工藝環節,並實現整個生產過程的監測與控制。目前主要應用於泛半導體行業(集成電路、光伏、平板顯示、半導體照明等)以及生物醫藥等高科技產業。

該系統通過控制工藝介質(氣體、化學品、水)的純度,以實現其制程精度要求,直接影響下遊行業工藝設備的運行及投產後的成品良率。可以說,該系統的應用對下遊集成電路、光伏、生物醫藥等產業影響巨大。

以集成電路產業為例,集成電路作為信息產業的基礎和核心,隨著各種新技術、新產品不斷更新,產生了巨大的市場機遇。

國際半導體產業協會(SEMI)預計,2022年全球前端晶圓廠設備支出同比增長20%,創下1090億美元的歷史新高,實現連續三年增長。2023年晶圓廠設備投資預計將依然強勁。

另外,《中國制造2025》也明確提出,到2025年晶圓自給率將達到50%,預估未來幾年半導體建設仍有一定的上升空間。

在光伏領域,雙碳目標下,中國光伏產業保持強勁發展勢頭。國家能源局數據顯示,截至2022年7月底,太陽能發電裝機容量約3.4億千瓦,同比增長26.7%;年内新增太陽能裝機容量37.73GW,同比增長110.31%。

而關系國計民生的生物醫藥領域,近年來更是受到各級政府的高度重視和國家產業政策的重點支持,尤其是新冠疫情影響下,生物醫藥的重要性愈發凸顯。《「十四五」生物醫藥產業發展規劃》、《預防用疫苗臨床可比性研究技術指導原則》等產業政策頻發,為生物醫藥行業的發展提供了明確、廣闊的市場前景。

可以預見,未來,隨著人工智能、5G、汽車電子等市場和光伏產業、生物醫藥等重要產業的發展,我國工藝介質供應系統市場的發展空間將進一步擴大。

在今年的A股行情中,半導體和光伏兩大板塊無疑是「最熱賽道」,板塊内幾倍甚至十餘倍暴漲的股票不勝枚舉。

正帆科技作為國内工藝介質供應系統行業領先企業,其業務主要分為制程關鍵系統與裝備、核心材料、專業服務三大部分,其踐行的「系統+材料+服務」的三位一體綜合服務方案在國内工藝介質供應系統行業中可謂「獨樹一幟」。

在二級市場上,資本爭相追捧,自4月27日市場反彈迄今,該股累計漲幅已超1.8倍。龍虎榜顯示,9月6日,正帆科技股價持續異動而登上龍虎榜單。

02正帆科技基本面質地如何?

回到公司的基本面上,資料顯示,正帆科技的主要產品有電子工藝設備、生物制藥設備、電子氣體化學品和MRO服務。其中,電子工藝設備為公司主要收入來源,佔比近七成。

拆分來看,公司電子工藝設備業務可分為高純氣體和濕電子化學品供應系統與泛半導體工藝設備模塊與組件兩部分。

對於高純氣體和濕電子化學品供應系統,隨著我國大規模的12寸集成電路生產線、高世代面板生產線等紛紛投產,催生了巨大的高純特種氣體和高純工業氣體市場需求,國產替代加速。

正帆科技作為國内工藝介質供應系統先行者,公司部分自研高純電子特種氣體已實現國產替代,並延伸開展電子大宗氣業務。公司生產的磷烷、砷烷和混合氣體純度可達到99.99%(6N)以上級别。

另值得一提的是,對於在泛半導體設備側的模組化氣體供應系統,因其在安全氣密性、耐蝕性等有高要求,因而有較高的技術門檻和行業壁壘。

正帆科技表示,在該領域,目前中國的通用模塊仍主要依賴國外供應商,且隨著半導體產業國產化率提速,Gas Box市場規模為50億元左右。而Gas Box在大陸基本上只有控股子公司鴻舸和富創兩家能提供。該業務或有望成為公司增長新曲線。

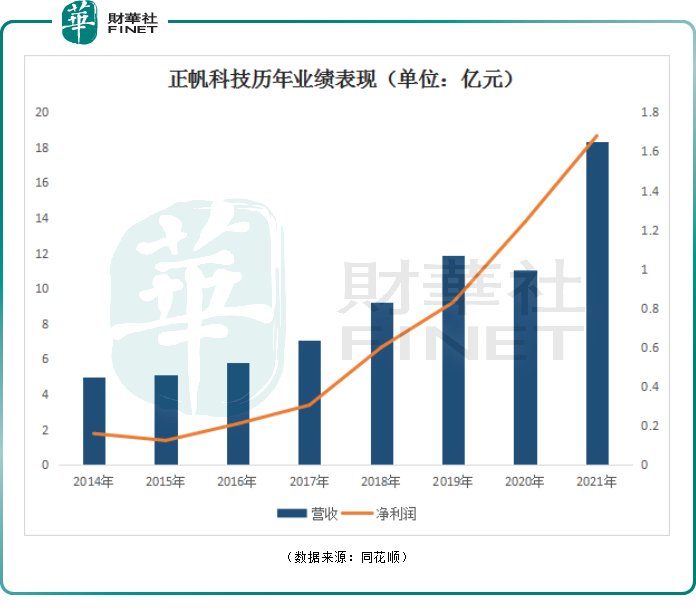

反饋至業績上,近幾年公司業績整體穩步增長。2016-2021年,公司營收復合增長率為26%;期間扣非淨利潤的復合增長率是54%。

受疫情影響,2022年上半年,公司業績增速有所放緩。期内營收9.43億元,同比增長19.7%;歸母淨利潤5282.74萬元,同比下滑2.48%。

從行業收入來看,IC是正帆科技主要下遊市場,達3.2億元,佔比33.93%;其次是光伏2.2億元,佔比23.33%;生物醫藥1.63億元,佔比17.3%;平板顯示8100萬元;半導體照明5500萬元;光纖760萬元;其他9500萬元。

從訂單情況看,正帆科技在手訂單飽滿,後續業績增長值得期待。截至6月末,公司在手合同為32.4億元,同比增長92%,平均交付周期約9-12月。其中,IC業務17億,佔比52.47%;光伏6.2億,佔比19.14%,生物醫藥3.2億。

需要注意的是,雖然正帆科技在手訂單可觀,但其現金流卻不儘人意。截至6月末,公司經營性現金流淨額為-9252萬元,同比下滑115.88%。此外,正帆科技負債壓力也不小,截至6月末,公司負債率為58%,而去年同期僅46.16%。

結語

綜上,長期來看,隨著半導體、光伏市場等下遊行業的蓬勃發展,正帆科技作為國内工藝介質供應系統行業領先企業,訂單充足,成長空間較大。

但從短期看來,遊資行情仍是主流,正帆科技近期股價的波動更多是受益於市場對於半導體、光伏等熱門板塊的情緒支撐。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享