編者按

激光雷達被譽為自動駕駛的「眼睛」,是一種通過發射激光來測量物體和傳感器之間距離的不可或缺的裝置。

與其他雷達相比,激光雷達探測角度更廣,障礙物識别能力也較強。因此,激光雷達也被稱為是實現高級别自動駕駛的關鍵傳感器。

自動駕駛離不開激光雷達,高等級的自動駕駛更是如此。

近期各大車企發佈的新車型,均在激光雷達上面做足文章,將激光雷達作為一大賣點。

比如小米的第一款汽車具體激光雷達配置是以1 顆禾賽混合固態雷達 AT128為主雷達,以數顆禾賽全固態雷達作為補盲雷達。

有專業人士表示:全固態激光雷達比混合固態雷達視角更大、盲區更小,適於用作補盲,小米的這一配置優於目前一些車型用混合固態雷達補盲的方案。

理想的新車L9搭載的激光雷達——AT128,也是由禾賽科技提供的,128代表著它有128組激光發射單元,也就是128線。

蔚來的新車ES7搭載了來自Innovusion的Falcon激光雷達,作為ES7所搭載的Aquila超感系統的重要組成部分,將助力其實現高速、城區、泊車、換電等場景下的自動駕駛體驗。

小鵬的新車G9則搭載兩顆激光雷達——速騰聚創M1,佈置在前保險槓左右兩邊,以形成更大的視場角,同時在車輛正前方的ROI區域内聚集更為密集的點雲。

我們往期文章《閃耀的車載激光雷達,正在擦亮哪些潛力個股?》分析了激光雷達的行業現狀、發展空間、上下遊產業鏈、核心部件;

《瘋狂砸錢激光雷達,萬集科技轉型勝算幾何?》分析了相關個股萬集科技轉型激光雷達領域所做的種種準備。

激光雷達與智能汽車的交集有多美好,其火花正在擦亮中,類似萬集科技,炬光科技也是憑借過往在激光雷達底層技術方面的積累,如今也瞄準了智能汽車這一賽道。

炬光科技的老本行是光子產業鏈上遊的高功率半導體激光元器件和原材料(「產生光子」)、激光光學元器件(「調控光子」)的研發、生產和銷售。

目前公司正由上至下,拓展光子產業鏈中遊的光子應用模塊、模組、子系統(「提供光子應用解決方案」)業務,重點佈局汽車應用、泛半導體制程、醫療健康三大應用方向,其中,智能汽車是重中之重。

01 業務拆解,上遊是老本行,中遊方興未艾

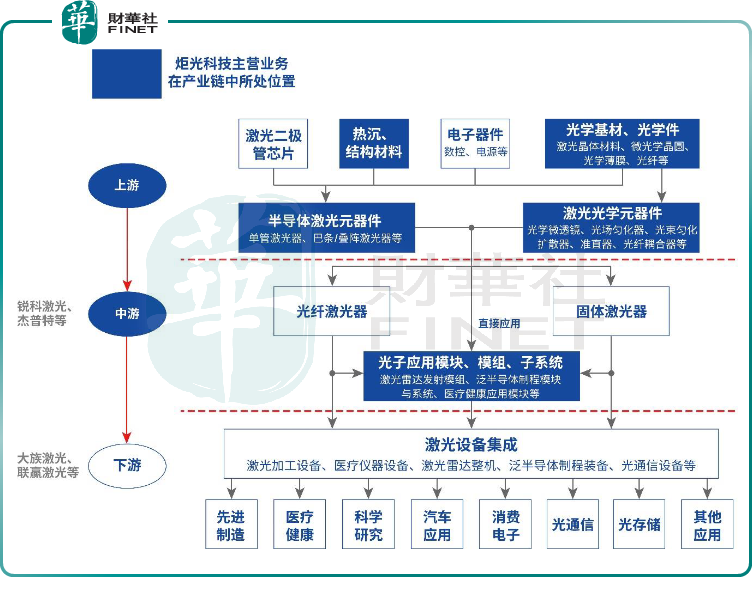

公司業務按照光子產業鏈上遊、中遊劃分,上遊業務是公司成長的基石,也是目前收入的主要貢獻者,中遊業務雖然目前收入貢獻比例少,但是未來增長潛力大。

公司在產業鏈中所處的位置如下所示(來源:公司2022中報):

上圖中的藍色加深背景的區域是公司已經佈局的業務板塊,首先看上遊,上遊業務板塊中主要分為原材料與元器件兩大類。

原材料方面包括了熱沉、結構材料,光學基材、光學件(光學晶體材料、微光學晶圓、光學薄膜、光纖等)。

炬光科技在材料端有著深厚的沉澱,其技術壁壘是其強大的競爭力。

比如,公司是預制金錫薄膜工藝和金錫共晶鍵合工藝的技術領導者,在此領域擁有超過 10 年的技術沉澱。

公司自 2020 年起對外供應預制金錫薄膜熱沉材料產品,目前已具備月產能超過 50 萬只的大批量生產制造能力,與國内外多家客戶建立了合作關系,正在打破日本公司的壟斷地位。

另外,公司預制金錫陶瓷熱沉產品在國内主流激光器廠商得到逐步導入,在東莞基地建立了大規模自動化量產產線,與多家客戶建立合作,預期將於2022 年實現數百萬只產品量產交付,如果順利交付的話,對公司的業績勢必造成助推效應。

元器件方面又細分為半導體激光元器件與激光光學元器件。

其中,半導體激光元器件的作用是產生光子,分為有源器件、光纖耦合模塊及無源器件、專業醫美應用元器件等。

激光光學元器件的作用是調控光子,主要包括光束準直轉換系列(單(非)球面柱面透鏡、

光束轉換器、光束準直器、光纖耦合器)、光場勻化器、光束擴散器、微光學晶圓等。

公司在激光光學元器件領域技術優勢同樣明顯。

為荷蘭ASML核心供應商A公司(暫未透露具體名稱)提供光刻機用光場勻化器和半導體晶圓退火核心元器件,公司的光場勻化器基於光場勻化核心技術,能夠實現對激光光束的高度勻化,以滿足光刻機等高端應用需求,產品應用於國内主要光刻機研發項目和樣機中,並供應給世界頂級光學公司,最終應用於全球高端光刻機生產商的核心設備。

此外,公司為相幹公司、創鑫激光、銳科激光等行業知名企業提供單(非)球面柱面透鏡(快軸準直鏡)等光束準直轉換系列產品。

然後是中遊板塊,包括光子應用模塊、模組、子系統,比如激光雷達發射模組、泛半導體制程模塊與系統、醫療健康應用模塊等。

這里的中遊板塊如果按應用場景分類的話就包括汽車應用模塊,比如主要包括激光雷達面光源發射模組、激光雷達線光源發射模組、激光雷達光源光學組件等。

到這,炬光科技的發展路線也就清晰了,屬於典型的「自上而下」的戰略佈局,先是靠原材料端起家,然後進入元器件板塊,然後再到中下遊的應用板塊,其中,智能汽車是公司最看好的領域。

02 智能汽車與激光雷達的交集

我們在之前的文章分析到過智能汽車的未來離不開智能駕駛,智能駕駛離不開激光雷達,也就是說,激光雷達是智能汽車的剛需,不可替代。

炬光科技在汽車應用領域主要開拓的細分市場包括智能駕駛激光雷達(LiDAR)、智能艙内駕駛員監控系統(DMS)。

在智能汽車中,光電技術扮演著至關重要的角色:

比如,基於激光與光學技術的汽車激光雷達(LiDAR)正被逐步應用於輔助駕駛與無人駕駛技術領域;

比如,基於近紅外 VCSEL 激光光源的智能艙内駕駛員監控系統(DMS)將逐步取代傳統 LED 光源,為 AI 預警系統提供更豐富準確的艙内駕駛員行為信息以做出更準確的判斷;

比如,基於激光顯示的增強現實擡頭顯示系統(AR HUD)可將輔助駕駛信息和導航信息即時投射在前擋風玻璃上。

得益於之前在上遊的多年的技術沉澱,進入智能汽車賽道的零部件領域,可以說是易如反掌。

公司在汽車應用領域,為汽車激光雷達客戶提供從核心激光、光學元器件到發射模組的

各類解決方案,具有全面的技術能力,產品覆蓋點、線、面等不同類型的激光雷達發射光源模組及光學元器件、組件,可應用於機械旋轉式激光雷達、混合固態激光雷達、全固態激光雷達等多種激光雷達技術路線。

由於智能汽車、一級供應商、二級供應商這三者之間有一定的對接規律,目前炬光科技暫時無法與整車成家產生業務聯系,更多的是以二級供應商的角色入局。

公司正在為 Argo AI 等知名激光雷達公司提供上遊光學元器件,正在為德國大陸集團供應 Flash LiDAR 量產階段的激光雷達發射模組;

另外,公司已於 2021 年獲得新的激光雷達發射模組定點項目並基本完成量產產線建設正在與客戶商議驗證計劃與時間安排,並有望在 2022 年獲得新客戶汽車應用中遊模塊項目定點,並於 2023 進入量產。

作為線光斑發射模組方案的行業領導者,公司基於 EEL 和 VCSEL 激光器發佈了多款線光斑激光雷達發射模組產品,並為多家激光雷達行業客戶送樣。

2022上半年,公司持續向汽車行業客戶交付量產的 Flash LiDAR 面光源模組產品。除此之外,公司與某客戶合作的激光雷達線光斑發射模組開發項目進展順利,有望在 2022 年内獲得項目定點並進入量產開發階段。

儘管進軍汽車板塊有了起色,但公司目前的業績支撐可並非來自汽車板塊。

03 汽車板塊對業績的貢獻依然脆弱

2022上半年,公司實現收入2.64億元,同比增長21.13%;實現歸母淨利潤0.69億元,同比增長107.53%;實現扣非歸母淨利潤0.46億元,同比增長107.61%。

但,汽車應用方面的收入僅為 1727.76 萬元,還較上年同期下降 16.53%,其中上遊元器件主營收入447.61萬元,較上年同期下降 44.74%,中遊模塊主營收入 1280.15 萬元,較上年同期增長 1.60%。

關於汽車應用上遊元器件收入下降份原因,官方給出的解釋是——主要是受境外某一知名上市激光雷達客戶在報告期内受半導體行業供應鏈影響等因素造成提貨節奏波動的影響。

一個客戶的提貨缺席竟然就對整個汽車板塊的營收造成衝擊,可以看出汽車板塊對業績的貢獻能力依然脆弱,經不起一點的風吹草動。

為了加速中遊板塊的發展,炬光科技擬以自有資金支付對價3.5億元人民幣收購韓國COWIN DST CO.,LTD公司100%股權。

擬被收購公司是全球領先的顯示面板修復設備、光罩(掩膜版)修復設備以及泛半導體光學檢測設備提供商。

激光元器件、原材料等老本行的紅利還在,又進軍到智能汽車等新應用板塊,加之激光雷達上遊的上市公司、競爭對手本來就少之又少,炬光科技只要穩紮穩打即可。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享