以呼吸機、制氧機聞名市場的的醫療器械龍頭魚躍醫療(002223.SZ),其子公司被騰訊入股戰投了。

9月19日盤後,魚躍醫療公告稱,全資子公司訊捷醫療擬以增資擴股的方式引進戰略投資者深圳市社創向善科技有限合夥企業(有限合夥)(以下簡稱「騰訊」)。本次增資完成後,訊捷醫療注冊資本由1.5億元增加至1.86億元。(注:向善科技今年9月14日剛剛成立,股權穿透顯示,其背後大股東系騰訊。)

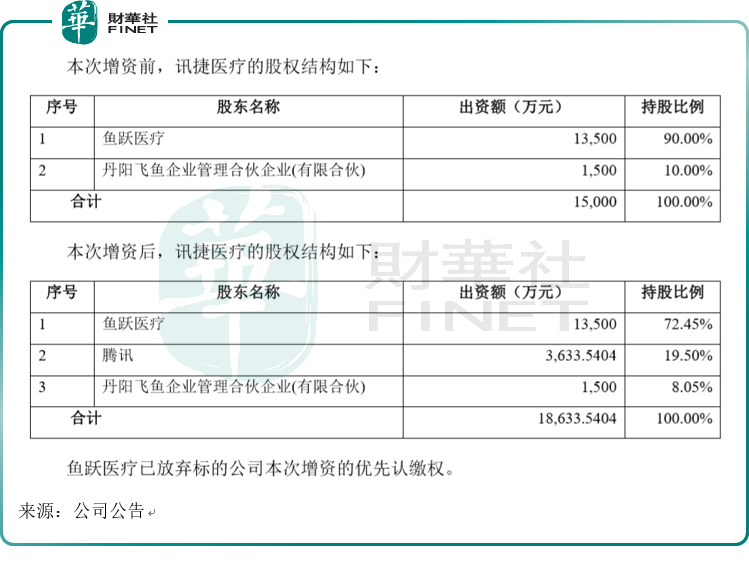

本次增資前,在訊捷醫療的股權結構中,魚躍醫療持股90%,丹陽飛魚企業管理合夥企業(有限合夥)持股10%。在增資完成後,魚躍醫療持股72.45%,騰訊持股19.50%,丹陽飛魚企業管理合夥企業(有限合夥)持股8.05%。

根據公告,訊捷醫療是魚躍醫療的急救板塊業務主體,旗下德國普美康PrimedicGmbH在醫療急救領域擁有40餘年的經驗,其半自動體外心臟除顫器與心臟除顫監護產品在全球醫療急救行業具備較高的知名度。

魚躍醫療表示,本次增資引進戰略投資者暨公司放棄優先認繳權基於訊捷醫療經營所需,符合公司整體的戰略發展規劃與長遠利益,一方面能夠優化訊捷醫療股權結構,為其生產、研發與經營提供資金支持;另一方面能夠充分結合公司自身及戰略投資者資源優勢,提高資產運營效率,並進一步推動公司急救板塊業務的拓展。

三大核心賽道:呼吸業務是最重要收入來源

魚躍醫療是一家以提供家用醫療器械、醫用臨床產品以及與之相關的醫療服務為主要業務的公司,研發、制造和銷售醫療器械產品及提供相關解決方案是公司核心業務,也是公司主要業績來源。

公司目前擁有「魚躍yuwell」、「潔芙柔」、「華佗Hwato」、「金鍾JZ」、「安爾碘」、「普美康PRIMEDIC」、「六六視覺」等幾大主要品牌,魚躍品牌主要用於制氧機、電子血壓計、呼吸機、血糖儀及試紙、紅外體溫計等醫療器械產品,

公司的核心產品是呼吸領域。據中報介紹,在呼吸與制氧相關業務領域,公司擁有大量研發、制造與銷售的經驗與積累,其中,公司制氧機產品在業内處於領先地位,深受消費者信賴,呼吸機也是公司呼吸與制氧業務板塊的核心產品之一。

魚躍醫療被市場廣泛認知,正是靠著呼吸業務,其股價在2020年初疫情剛開始時被爆炒,一個季度股價就翻倍,雖然後來股價回落,但股價整體重心明顯提升了一個水平。

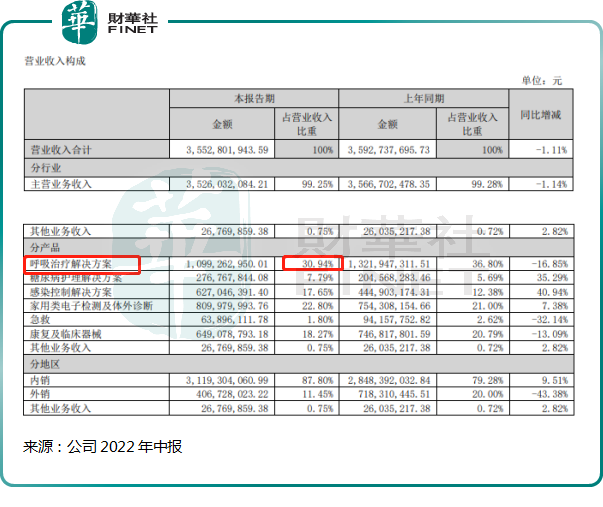

據今年中報,分產品來看,呼吸治療解決方案佔公司營業收入比重為30.94%,是公司收入的最主要來源。

作為國内醫療器械的龍頭,魚躍醫療認為國内醫療器械發展空間廣闊、國產替代趨勢明顯。

經過多年的發展,中國已成為全球第二大醫療器械市場,從發展空間看,在新冠疫情催化,GDP增長、社會消費水平提高、人口老齡化加快、城鎮化以及消費結構升級等多因素的驅動下,我國醫療器械行業生產總值和銷售額將保持穩定增長。

與此同時,我國醫療器械行業還呈現出行業整合及並購重組凸顯、市場集中度提高、研發投入不斷加大、產品多元化和智能化等發展趨勢,特别是技術叠代趨緩的產品,中國制造具有明顯的替代趨勢。

公司經過這些年的發展,業務上仍然在不斷積極探索。

魚躍醫療在近期調研會上表示:公司近幾年完成了管理層改革,並且確定了以呼吸制氧、糖尿病及POCT、感染控制為核心的三大賽道,以上三個領域的產品研發空間較大,有一定門檻和較高的回報價值,制定未來的發展戰略保障了公司研發方向的正確性,公司將在有真實市場需求、能產出成果,並且最終實現商業化的產品上投入研發。

中報顯示,今年上半年公司研發費用2.58億元,同比增長40.04%,公司重點領域研發投入持續加深,數字化升級亦助力生產效率不斷改善。

上半年業績略有下滑,商譽快速增加

今年上半年,魚躍醫療的收入及淨利潤同比有所下滑。據2022年中報顯示,上半年公司實現營業總收入35.53億元,同比下降1.11%,實現營業利潤9.23億元,同比下降18.36%,歸屬於上市公司股東淨利潤7.88億元,同比下降18.16%。

其中公司的核心業務呼吸治療解決方案板塊業務規模較去年同期下降16.85%,制氧機產品較去年海外疫情類訂單影響下的高基數有一定下滑。

不過公司表示:若去除疫情擾動因素,其常規業務增長仍較為明顯。霧化產品業務較去年同期進一步擴張,同比增速近50%,呼吸機產品市場依舊保持穩定拓寬,公司呼吸治療產品業務發展勢頭良好穩定。

公司在發展國内業務的同時,也在進軍海外市場。近期機構調研會上公司表示,要「將更多的產品銷售到海外,打造海外小魚躍」。今年上半年,公司外銷收入佔比為11.45%,比去年同期有所下滑,去年上半年外銷收入佔比為20%。

在快速發展的方式上,公司選擇了並購整合,發現優質資源就直接「買」過來。公司認為,通過外延式擴張進行產業整合是國内醫療器械企業未來發展的必經之路。但這也給公司帶來了商譽快速增加的風險。

截至2022年6月底,公司的商譽為11.86億元,佔公司資產總額比重為9.06%。

公司在近期表示:相對於目前公司130億的資產規模,目前商譽「是在合理範圍内的」。並表示「近年商譽的增加主要是因為收購凱立特所產生的,未來隨著公司不斷的並購而產生商譽也是很正常的事情,公司對相關情況嚴密關注,並對可能存在的潛在影響進行綜合評估和妥善管理。」

不過公司也在中報提示到:如果未來被收購的公司企業經營狀況惡化或因各種因素被注銷,則可能出現計提商譽減值的風險。

總結

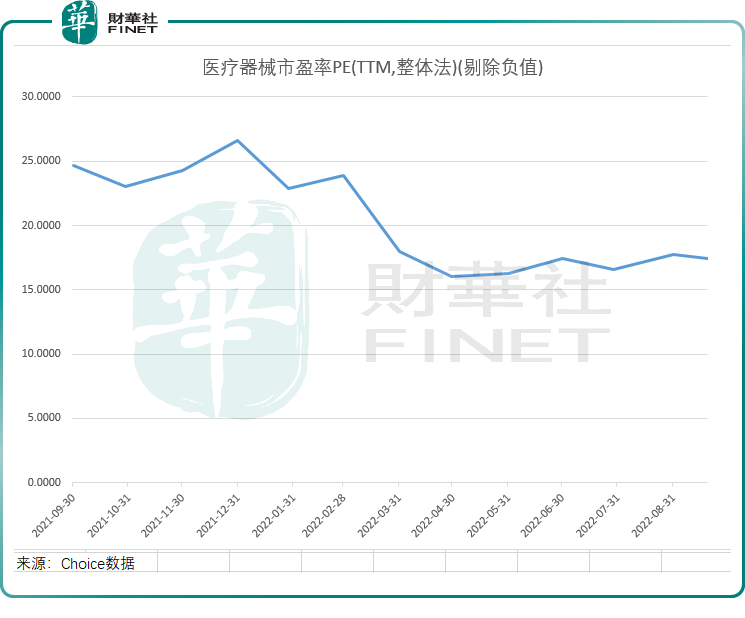

騰訊這次戰投魚躍醫療子公司,是否代表著騰訊看好醫療器械行業?我們不得而知。從醫療器械行業整體估值水平看,目前行業市盈率處於近1年的低位,不過對比今年4月來看,目前估值略有上升。

魚躍醫療作為國内醫療器械龍頭,呼吸業務是其核心,經過近幾年的改革,明確了三大核心賽道。公司今年上半年業績有所下滑,但管理層表示「呼吸機產品市場依舊保持穩定拓寬,公司呼吸治療產品業務發展勢頭良好穩定」。

魚躍醫療通過並購方式快速發展,但也增加了商譽減值風險,未來需關注被收購的公司的經營狀況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享