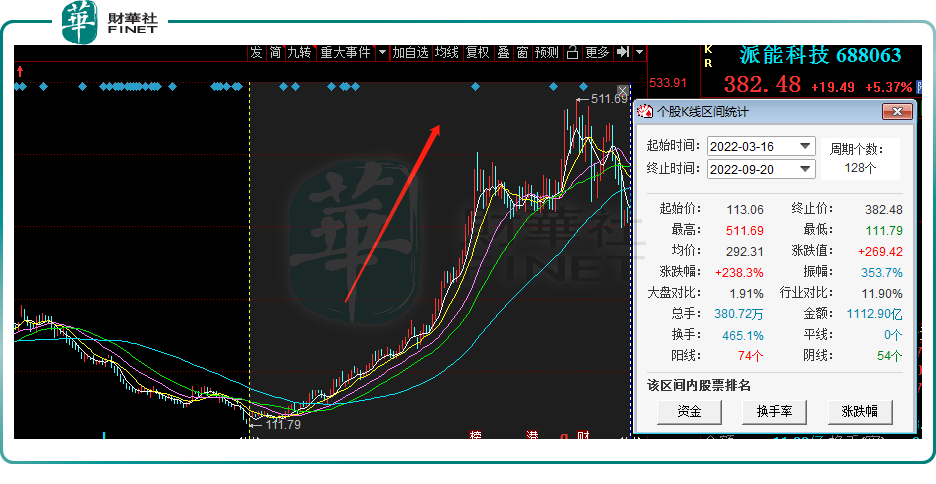

隨著儲能產業春風來臨,站上儲能概念風口的個股開始輪番大漲。其中,派能科技(688063.SH)表現就相當出彩。自3月16日觸及上市低點112.41元/股後,該股便一路攀升,迄今累計漲幅已達238.3%。

9月20日,派能科技繼續拉升,股價大漲5.37%,報收382.48元/股,最新總市值為592.2億元。

01儲能「風口」呼嘯而至

派能科技股價大漲的背後,是資本市場對儲能產業前景的樂觀預判。

儲能作為重要的二次能源,在建立「新能源+儲能」的新型電力系統中起到重要作用。

眾所周知,雙碳背景下,風能、太陽能等可再生能源開始大規模發展,但由於風電、光伏具有天然的間歇性、波動性及不可控性特徵,為保證電網安全、穩定、可靠供電,儲能成為剛需。在眾多儲能技術中,以鋰離子電池為代表的電化學儲能是發展潛力最大的儲能技術。

數據顯示,2021年全球儲能累計裝機量達到203.5GW,同比增長6.49%,新增裝機規模12.4GW,其中美國、中國和歐洲是最主要的增量。Wood Mackenzie預測,到2031年全球儲能市場新增裝機規模將達到90GW,2021-2031年年均增長23.39%。

政策作為重要助劑,全球多個國家相繼出台關於鼓勵儲能行業發展的積極政策。

在國内,2022年6月,國家發改委、能源局等九部門聯合印發《「十四五」可再生能源發展規劃》,明確新型儲能獨立市場主體地位,完善儲能參與各類電力市場的交易機制和技術標準,發揮儲能調峰調頻、應急備用、容量支撐等多元功能,促進儲能在電源側、電網側和用戶側多場景應用。

而2021年7月《關於加快推動新型儲能發展的指導意見》指出,到2025年,我國新型儲能累計裝機規模要達到30GW以上。

不過截至2021年底,我國新型儲能裝機規模僅為5.76GW。這表明,四年間國内新型儲能空間將至少增長4.2倍。

由此可見,在新能源發電行業一派火熱之際,雖然儲能在商業化過程仍存在不少問題,但其發展潛力和發展前景不容置疑。對於儲能產業,不少權威投資和研究機構甚至給出了萬億的市場規模估值。

在二級市場上,儲能賽道相關個股受到市場熱烈關注。板塊内,自4月27日市場反彈以來,除了派能科技(688063.SH)格外「紅火」外,科信技術(300565.SZ)累計漲幅已近4.5倍,南網科技(688248.SH)、立新能源(001258.SZ)、德業股份(605117.SH)、科士達(002518.SZ)等概念股也分别位居儲能板塊前列,累計漲幅均超2倍。

02派能科技有何競爭力?

面對萬億級别的蛋糕紅利,各路企業蜂擁而入,儲能行業群雄逐鹿的時代已然來臨。

不過放眼整個市場,儘管特斯拉、寧德時代、LG等巨頭早就提前入局卡位,但目前儲能賽道尚未出現主導性的龍頭。在這其中,派能科技是為數不多的專注於儲能的上市公司。

資料顯示,派能科技於2009年成立,是行業領先的儲能電池系統提供商。公司專注於磷酸鐵鋰電芯、模組及儲能電池系統的研發、生產和銷售,產品可廣泛應用於家庭、工商業、電網、通信基站和數據中心等場景。

其中,家用儲能(家庭和小型商業)是派能科技主要發力市場,公司約70%以上收入來自於家用儲能產品。

截至當前,派能科技已經成長為全球家用儲能市場的龍頭企業之一。據IHS Markit 的統計數據,2020 年公司自主品牌家用儲能產品出貨量約佔全球出貨量13%,超越了LG 化學,位居全球第二名,僅次於特斯拉。2021年派能科技家用儲能電芯企業出貨國内第一名,出貨量超 1GWh。

在拓展客戶方面,公司與英國最大光伏系統提供商 Segen、德國領先的光儲系統提供商 Krannich、意大利儲能領先的儲能系統提供商 Energy 等建立了長期穩定合作關系。

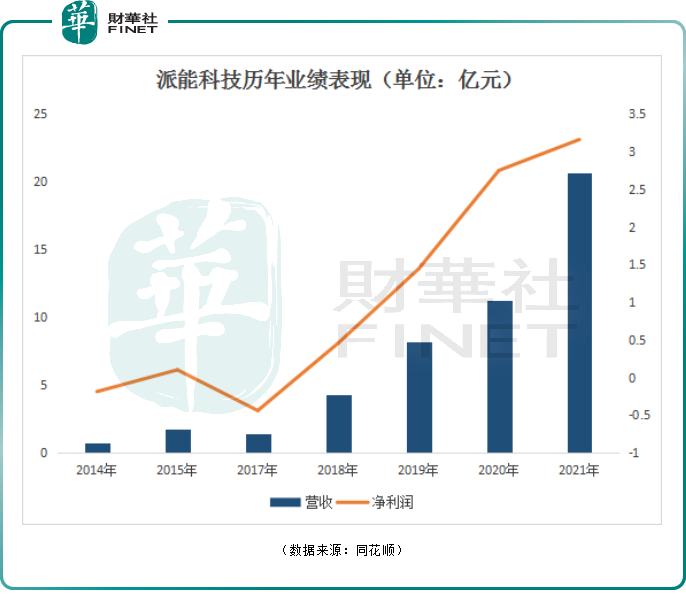

業績層面,伴隨著近些年來儲能行業景氣度持續走高,派能科技經營數據表現亮眼。

2018年至2020年,派能科技營收從4.26億元漲至11.2億元,規模逐年擴大;同期,公司盈利能力亦快速增長,歸母淨利潤從4546萬元提升至2.74億元。

不過2021年以來,上遊原材料價格飛漲,一定程度上擠壓中遊鋰電制造商的利潤空間。派能科技2021年歸母淨利潤增速顯著放緩。期間,公司毛利率也降至30.03%,相較於2020年的43.52%,減少13.49個百分點。

來到2022年上半年,派能科技業績超預期增長。報告期内,公司產品銷售量為1209.08MWh,同比增長145.45%;實現收入18.54億元,同比增長172%;歸母淨利潤2.64億元,同比增長70%。

業績大增的背後,是海外的家用儲能市場景氣度提升。尤其是2022年以來,在疫情反復、各類極端天氣頻發,疊加地緣衝突背景下,全球能源短缺加劇,日本、澳洲、南非、巴西等國家和地區的戶用儲能需求持續高增。據GGII統計,2021年全球戶用家儲裝機約合6.4GWh,2022年有望突破15GWh,同比增長134%以上。

中信建投研報也指出,在能源價格高漲背景下,海外戶用儲能年化增速在100%以上,其中歐洲今年新增戶用儲能裝機有望突破4GWh,為最大的戶用儲能市場。

因此,派能科技的收入中海外市場佔了很大的比例,公司境外市場(歐洲佔比最高)在今年上半年貢獻了93.77%的收入。

為了提升產品供應能力,進一步擴大公司市場份額,提升市場地位。2022年7月,派能科技宣告再次融資,擬建設10GWh儲能電芯及系統項目。

截至2021年底,派能科技電芯產能已達到3GWh,2022年規劃建設建設產能4GWh,預計2022年底可實現產能6-7GWh。

結語:

全球碳中和背景下,新能源發電滲透率不斷提升,儲能行業蓄勢待發。派能科技作為全球家庭戶用儲能龍頭,迎來了業績與估值的「戴維斯雙擊」。

需要注意的是,隨著派能科技股價的大幅走高,公司的估值風險也在急劇上漲。截至9月20日收盤,公司市盈率(TTM)112.32倍,靜態市盈率為187.31倍,顯著高於儲能板塊市盈率(TTM)42.28倍。

截至今日,該股報收382.48元/股,相較於8月底的511.69元/股高點已明顯回落。後續,派能科技股價能否繼續走高,我們且拭目以待!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享