目前,新能源汽車動力電池路線呈現百家爭鳴狀態,但如今的技術路徑只是冰山一角,終局未到。

國内三元軟包電池龍頭孚能科技(688567.SH),是目前國内前十大動力電池廠商中唯一一家仍堅持在三元軟包路線的企業。

資本市場對孚能科技的技術路線並沒有像寧德時代(300750.SZ)等磷酸鐵鋰電池廠商一樣熱情。當前,孚能科技的市值僅300多億元,股價始終缺乏亮眼的表現,與其他頭部廠商差距巨大。但孚能科技董事長王瑀認為:投資者要看長線投資,投資不是炒股,企業的基本面非常重要。

在王瑀看來,軟包電池的技術相比特斯拉的4680電池、比亞迪(002594.SZ)的刀片電池和寧王的麒麟電池更先進。

基於此,孚能科技做三元軟包電池領域領頭羊的意志相當堅定,不惜投入重金尋找下一代更具競爭力的動力電池。

近日,孚能科技的戰略及新品發佈會再次向市場展現出了其不走尋常路的「玩法」。

瘋狂的半固態電池:充電10分鍾,續航400公里

孚能科技對動力電池技術研發的力度並不含糊,保持著「投產一代、儲備一代、開發一代」的技術開發思路。

當下,除了新一代車用軟包動力電池包系統即將進入產業化外,孚能科技在半固態電池領域也宣佈取得重大進展。其半固體電池產品的實力,已在近日的發佈會上進行官宣。

9月9日,孚能科技在發佈會上正式推出全新動力電池解決方案——SPS(SuperPouchSolution),提出一整套涉及從電芯到系統,從製造到直接回收的創新解決方案。

發佈會結束後的首個股票交易日(9月13日),孚能科技股價聞風起舞,當日收漲5.53%,領漲鋰電池板塊。

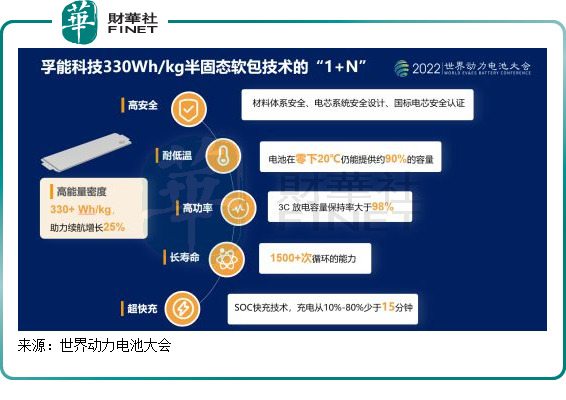

孚能科技在發佈會上向市場披露了「黑科技」般的SPS:可以使電池系統部件減少50%,材料成本降低33%,提升體積利用率到75%;與搭載4680圓柱電池的車型相比,SPS的體積利用率高出12%,擁有3倍循環壽命,導熱效率提升60%。

而SPS的「心臟」——電芯,孚能科技推出了全極耳、多極耳大軟包動力電芯。該電芯應用了半固態電解質,降低了液態電解液的用量,還改變了上一代動力電池系統多電芯串聯的設計,簡化了電池系統結構。

針對半固態電池產品,孚能科技將推出2.4C、3C和4C三種倍率快充電芯,分别對應帶電量150kWh、100kWh和75kWh,對應續航里程1000km、800km和600km,充電10分鍾可補能40%、50%和70%,分别實現400km、400km和420km的續航里程。

隨著半固態電池技術日趨成熟,孚能科技宣佈將在9月正式量產半固態電池。

在半年報中,孚能科技表示:目前公司已少量送樣330Wh/kg的半固態第一代電池產品並獲得了良好反饋,未來隨著公司新生產基地的建成將逐步量產。該技術將在全球範圍内應用,並且公司借此榮獲「美國USCAR2020年度團隊成就獎」,該技術已通過美國的第三方相關認證。

半固態電池或將更吃香?

當前市場上的動力電池多數均是採用充滿電解液的鋰電池,但作為有機液體,電解液在高溫下容易氧化分解,從而產生加劇燃燒的傾向。

而固態電池是下一代動力電池研發的重要方向,技術路線是使用固體電解質替代液態鋰電池的電解質和隔膜,具有不可燃、無腐蝕、不揮發、不存在漏液問題等安全優勢。但目前固態電池技術還不成熟,生產成本高昂,暫時無法成為市場的主流。

因此,半固態電池成為了孚能科技等不少動力電池廠商爭奪市場的一個焦點。

所謂半固態電池,也叫作「混合固液電解質電池」,指的是電解液含量在10%以下的固液混合電池,它是介於鋰電池與固態電池之間的過渡性方案。

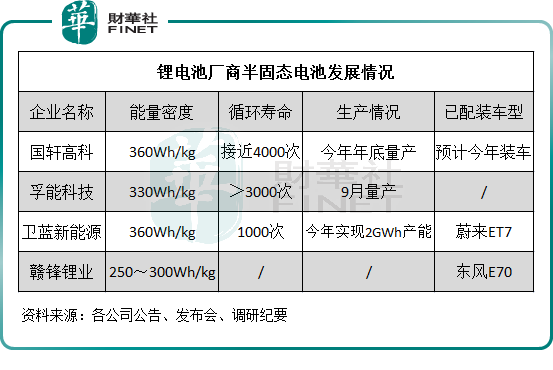

國内不少企業推出的半固態電池,除了孚能科技外,寧德時代、國軒高科(002074.SZ)、贛鋒鋰業(002460.SZ)、輝能科技等企業都有在佈局半固態電池。他們的半固態電池各有特色,但都有一個共同點:比現有鋰電池的能量密度有所提高,安全性也更佳。此外,半固態電池還有體積更小,壽命更長等優點。

因此,很多業内人士一致看好未來半固態電池的發展。

能量密度更高,意味著半固態電池能更好的緩解車主們的續航焦慮,這是半固態電池未來能否站上市場C位的關鍵。

在這方面,孚能科技的半固態電池也實現了高能量密度。根據世界動力電池大會,孚能科技半固態電池的能量密度達到了330Wh/kg。而從化學體系來看,磷酸鐵鋰電池能量密度的理論值只有170Wh/kg,寧王麒麟電池的能量密度也只有255Wh/kg。

結合其他性能的優化,可以看出孚能科技半固態電池的綜合優勢已領先於市場現有的磷酸鐵鋰電池,在市場電池技術中達到了前列。

對比市場上其他競爭對手,孚能科技其實並不是最強者。

國軒高科也不甘落後,其半固態電池預計將於今年年底小批量裝車。資料顯示,國軒高科半固態電池單體能力密度達到了360Wh/kg,配套車型的續航里程超過1000KM,顯著強於孚能科技,也優於國軒高科單體能量密度為210Wh/kg的磷酸鐵鋰產品。

此外,衛藍新能源、贛鋒鋰業(002460.SZ)在半固態電池方面的也取得重大進展,產品均實現了裝車。

孚能科技的半固態電池在能量密度和性能方面整體具備了優勢,但相較於其他競爭對手還尚未裝配車型。有市場消息稱,其首批合作車型為岚圖、創維。

雖然半固態電池尚未尋得下遊車企的訂單,但孚能科技對動力電池的野心已不僅僅表現在半固態領域,其中長遠目標是朝著固態電池領域進軍。

按照孚能科技「投產一代、儲備一代、開發一代」的技術開發思路,目前330-375Wh/kg路線的電池正在儲備中,400Wh/kg路線電池正在開發中。預計在2027-2030年,公司360Wh/kg的新產品將批量投入市場,預計在2030年以後將實現向全固態軟包電池產品的轉變。

就目前來看,孚能科技此次描繪的宏偉藍圖,中長期意義或更大,短期而言還不具備可觀的商業價值。

東興證券研報表示,半固態電池的離子電導率低於液體,因此固液電解質的鋰離子電導率可能會有所下降,帶來倍率性能的下降。新技術因為材料體系的更新、生產工藝成熟度不高等因素,在降低成本方面或許需要一段時間。

因此,目前半固態電池在市場上的競爭力還不夠強,產業化仍需時日,未來市場還有待走向成熟。

經營困境倒逼技術升級

在大力推動軟包動力電池包系統、半固態電池和超快充技術等方面研發及應用的背後,孚能科技正經歷著客戶集中度高、三元軟包電池市場增長空間受擠壓、以及盈利能力不穩定等困境。

推出更具競爭力的新品,以為車企創造需求,以及提升產能規模,成為孚能科技扭轉經營頹勢的重要路徑。

我國動力電池市場異常激烈,且磷酸鐵鋰正加速滲透市場,使孚能科技三元軟包產品在市場中實現突破的難度日趨加大。

我們看一下以下兩組數據:

1、今年前8月,國内磷酸鐵鋰電池累計裝車量佔比達59.2%,市佔率不斷提升,繼續拉開與三元電池的距離;

2、2019年-2021年,三元軟包動力電池在國内市場份額佔比分别為6.58%、6.25%和5.95%,市場份額持續下降且相對較小。

國内對三元軟包動力電池的需求增速顯然不及磷酸鐵鋰電池,且市場份額不斷被壓縮,對孚能科技來說顯然不利於市場開拓。而海外市場恰恰相反,對三元軟包動力電池需求旺盛,市佔率接近5成。

今年上半年,孚能科技有44.63%的收入來自海外地區,收入主要還是靠國内市場。

因此,孚能科技在國内面對的市場增長空間遠不及寧德時代和中創新航等廠商的情況下,提升盈利能力的難度顯然更大。

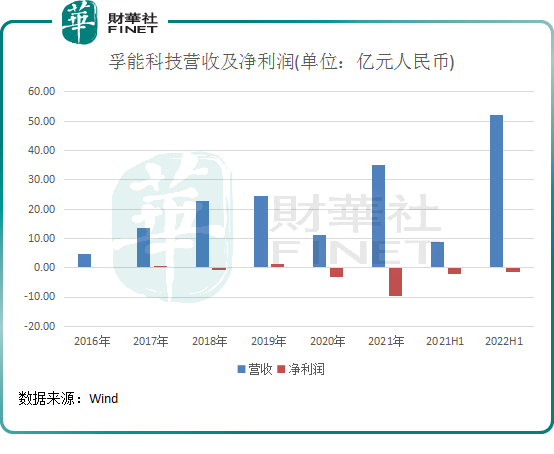

上圖可以看到,2016年以來,孚能科技整體虧多賺少,與那些簡直「躺賺」的動力電池廠商相比可謂雲泥之别。

造成孚能科技虧損的原因很多,在2022年半年報中,孚能科技提到主要有幾點:產品售價下降、原材料價格上漲、與下遊客戶價格調整存滞後性以及低價維護與客戶的關系。

這也從側面說明,相比磷酸鐵鋰市場,三元電池市場是一塊「硬骨頭」。而這種背景下,孚能科技的客戶依賴症,更加劇了其發展的不確定性。

2019年,孚能科技的主要客戶只有北汽和長城這兩家車企,2020年起,來自這兩家車企訂單大幅減少,公司主要客戶轉變成為了廣汽和奔馳,但依賴客戶的風險仍存。

廣汽可謂是孚能科技的「金主」,2021年來自廣汽的銷售收入佔了公司的42.61%,主要是受廣汽埃安銷量快速增長所驅動。

但是,廣汽近期表示「不願為電池廠商打工」,要實現電池自供。最近,廣汽埃安再放狠話:「電池公司我們剛剛已經成立了,就自己做電池。以前我不敢說這話,得罪人,現在我就敢說了。」

從今年5月到8月,廣汽埃安連續四月銷量超過2萬,本土企業新能源車銷量僅次於比亞迪,這對孚能科技來說確實是一位大「金主」。但孚能科技怎能確保廣汽埃安在經歷股改和自建電池工廠後,不會失去這位大佬?

因此,孚能科技只有加大研發投入,向市場推出能量密度更高、更安全的三元軟包電池,才有可能在國内市場爭取到更廣泛的客戶群體,從而擡高公司的發展價值。

值得留意的是,孚能科技也有意在實現產品的多元化,其計劃在2023年推出鈉離子電池、磷酸鐵鋰、磷酸錳鐵鋰等第一代產品,實現產品的多層覆蓋。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享