我國目前為全球最大的工業機器人應用市場,隨著人口老齡化趨勢、工業智能化趨勢的變化,工業機器人應用場景廣闊,產業規模快速增長,2021年國内工業機器人產量同比增長約5成,而近日工信部主要領導表示,將全面落實《「十四五」機器人產業發展規劃》,加快推動機器人產業高質量發展。

在【機器人賽道風起】專題文章的前兩篇中,我們解析了行業現狀、前景以及行業龍頭埃斯頓(002747.SZ)的基本面情況。本文是第三篇,解析下另一家行業龍頭匯川技術(300124.SZ)的基本面情況。

公司基本情況

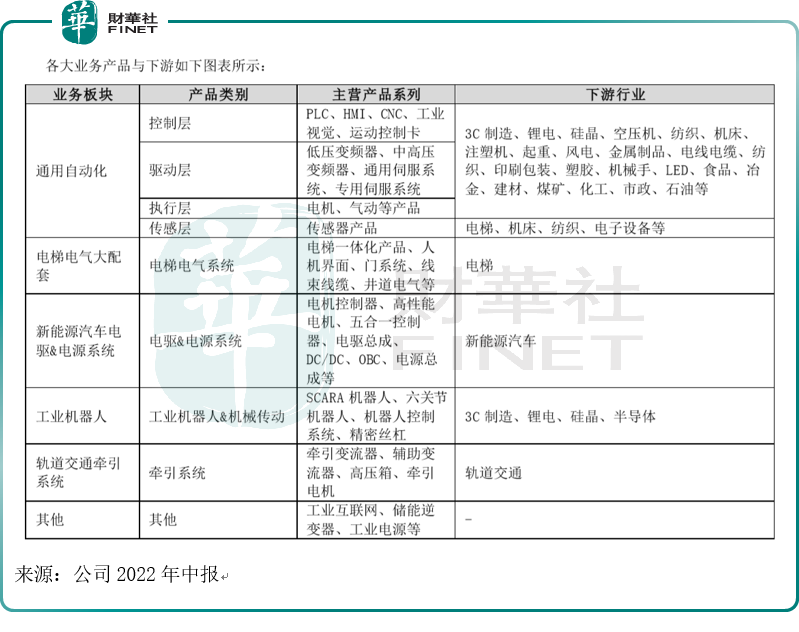

匯川技術主要為設備自動化/產線自動化/工廠自動化提供變頻器、伺服系統、PLC/HMI、高性能電機、傳感器、機器視覺等工業自動化核心部件及工業機器人產品,為新能源汽車行業提供電驅&電源系統,為軌道交通行業提供牽引與控制系統。

結合公司產品和行業應用情況,公司業務主要分為五大板塊:通用自動化業務板塊、電梯業務板塊、新能源汽車業務板塊、工業機器人業務板塊、軌道交通業務板塊。

在行業地位上,公司經過近二十年耕耘,已經成為中國工控/電梯/新能源汽車行業的龍頭企業。從行業市佔率排名看,公司各項業務產品的市佔率在國内排名前列:

根據睿工業數據統計,2022年上半年,公司通用伺服系統在中國市場份額約21.6%,獲得市場份額第一名(前四名廠商及市佔率分别是:匯川,21.6%;西門子,10.1%;松下,8.7%;安川,7.7%);低壓變頻器產品(含電梯專用變頻器)在中國市場的份額約14.8%,位於前三名(排名第一、二位的廠商及市佔率分别是:ABB,15.7%;西門子,15.7%),份額位居内資品牌第一名;小型PLC產品在中國市場的份額約10.7%,排名第二(排名第一、三位的廠商及市佔率分别是:西門子,39%;三菱,10.1%),份額位居内資品牌第一名。

從以上市佔率數據可看出,公司各項業務在國内市佔率排名前列,主要競爭對手是國際廠商。

在工業機器人領域,根據睿工業統計數據,2022上半年,公司工業機器人在中國市場的份額為5.7%,排名第六;其中SCARA機器人在中國市場的份額為17.5%,排名第二,且為内資品牌第一名。

公司對工業機器人產品充滿信心,其表示:

「隨著勞動力成本的提升及機器換人的發展趨勢,公司工業機器人業務將迎來良好的發展機會。公司工業機器人業務已經實現盈利,該業務屬於成長型業務」。

業績亮點分析

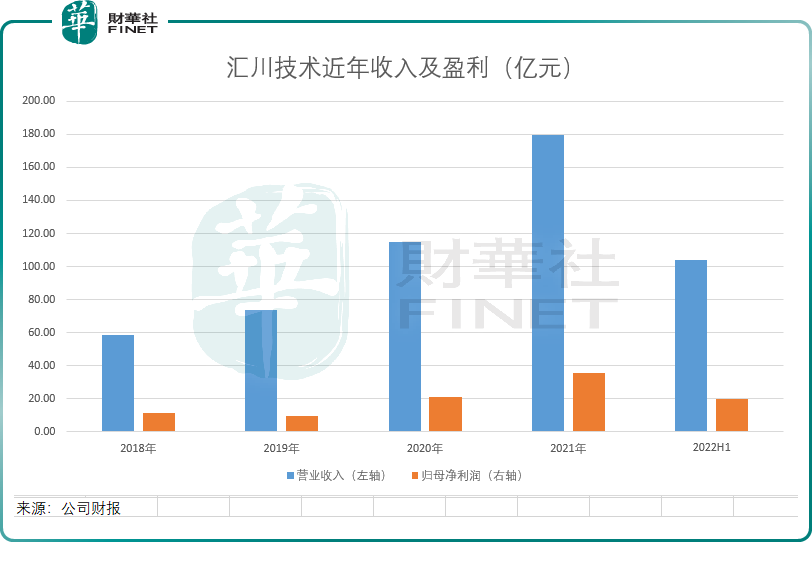

從收入情況及歸母淨利潤情況看,匯川技術近年收入及盈利都為增長趨勢,今年上半年再創佳績。據2022年中報,今年上半年公司營業收入103.97億元,上半年歸母淨利潤19.75億元,今年上半年的收入與淨利潤都已超過去年全年的一半,今年業績大概率再創新高(2021年營收179.43億元,歸母淨利潤35.73億元)。

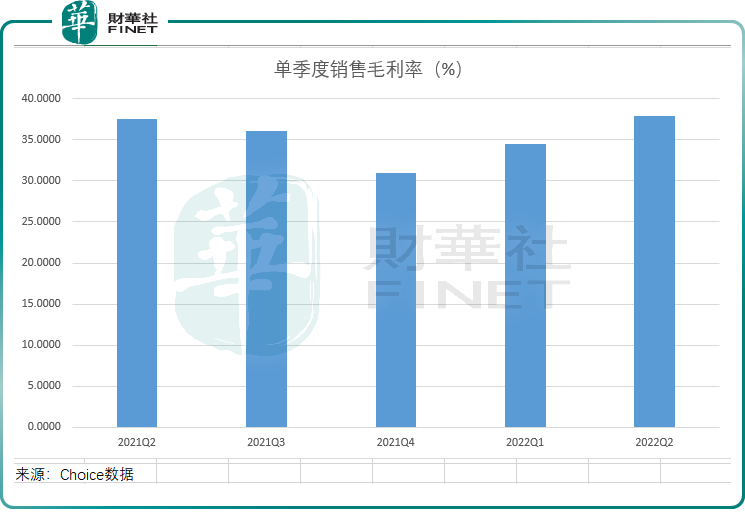

盈利能力環比改善:上半年公司綜合毛利率36.37%,同比下降1.95個百分點,但2022Q2單季毛利率同比/環比增加0.31/3.34個百分點至37.91%,環比改善明顯(同比也略有增長)。此外,從單季度銷售毛利率來看,該項指標從2021Q4觸底後已經連續2個季度環比改善。

從上半年業務亮點來看:

1、工控業務較快增長,PLC增速亮眼。

雖然工業自動化整體市場增長乏力,但鋰電、光伏、風電、半導體、食品飲料等行業保持較好增長態勢,為公司PLC、伺服系統、變頻器等產品提供了較好的增長動力。

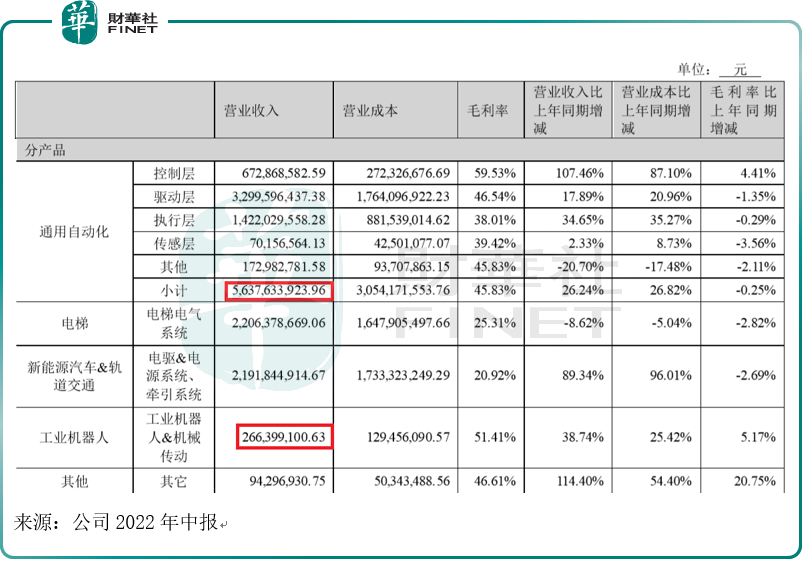

2022年上半年公司通用自動化業務實現收入56.38億元,同比增長26.24%,其中通用變頻、通用伺服業務分别收入19.19/23.23億元,測算同比增速25%/22%;PLC&HMI業務實現收入6.71億元,測算同比增速超過107%,其中2022Q2增速超過126%。

在行業地位上,上半年公司通用伺服系統國内市佔率持續提升至21.6%,位列國内第一。PLC大量切入高端應用領域,上半年訂單增長超100%,小型PLC份額10.7%,位列國内第二。

公司認為:在機器換人和工廠自動化/智能化的大背景下,公司變頻器、伺服系統、PLC等產品仍有較大成長空間。

2、新能源汽車業務上半年高增長。

公司在新能源車的產品包括:電驅系統(電機、電機控制器、電驅總成)和電源系統(DC/DC、OBC、電源總成),主要為新能源乘用車、新能源商用車(包括新能源客車與新能源物流車)提供低成本、高品質的綜合產品解決方案與服務。

2022年上半年,新能源汽車行業產銷量分别為266萬輛和260萬輛,同比增長分别為118%和115%,電動化比例達21.6%,為公司新能源汽車業務提供良好的發展空間。

受益於新能源行業的高增長,公司新能源汽車電驅總成、電控、電機、電源總成等產品與解決方案持續獲得國内外一流客戶的認可,市場地位進一步提升。

根據NE時代統計,公司2022H1新能源乘用車電機控制器產品在中國市場的份額為9.3%,公司電機控制器產品份額在第三方供應商中排名第一;公司新能源乘用車電驅總成在中國市場的份額為5.4%,排名第五;公司新能源乘用車電機產品在中國市場的份額為4.9%,排名第五。

從業績來看,新能源汽車業務上半年實現收入20.09億元,同比增長121%。

此外,公司常州工廠一期工程已經投入使用,二期工程啓動建設,為新能源汽車業務的快速發展提供產能保障。

3、工業機器人業務具備成長空間。

上半年公司工業機器人產品發貨超過9000台,實現快速增長,業務實現銷售收入2.66億元,同比增長39%。公司在内部運營方面,啓動南京工廠項目建設,以匹配業務快速增長帶來的產能需求。

民生證券認為,隨著勞動力成本的提升及機器換人的發展趨勢,公司工業機器人業務有望迎來良好的發展機會。

業績有亮點也有遺憾,今年上半年匯川技術的電梯業務實現銷售收入22.06億元,同比下降8.62%。

公司解釋稱,受到房地產市場及疫情影響,電梯行業市場需求出現下滑,給公司相關業務造成較大影響。其中,上海貝思特業務受影響最大,其電氣、線纜等業務交付出現延緩,導致貝思特整體收入出現下滑。(注:上海貝思特電氣有限公司,匯川技術全資子公司)

在應對電梯業務收入下滑的問題上,公司表示將不斷優化產品銷售結構,加大在新能源汽車、通用自動化、工業機器人等領域的拓展力度,以降低公司對電梯業務的依賴程度。

總結

從產品收入的結構上分析,匯川技術與埃斯頓最大的不同是,其主要收入來源在於通用自動化,其是工控龍頭,工業機器人屬於匯川技術的「成長型業務」。

從今年上半年業績來看,其單季度的銷售毛利率已連續三個季度環比改善,2022Q2毛利率改善尤其明顯。

從業務產品來看,今年上半年PLC&HMI業務表現亮眼,新能源車業務快速增長,工業機器人業務具備成長空間。

不過受地產景氣度影響,上半年公司在電梯收入上同比有所下降。

國信證券認為,公司是國内工控龍頭,長期受益於智能制造及產業升級大趨勢,短期在工業自動化需求承壓下彰顯較強增長韌性,維持「增持」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享