我國目前為全球最大的工業機器人應用市場,隨著人口老齡化趨勢、工業智能化趨勢的變化,工業機器人應用場景廣闊,產業規模快速增長,2021年國内工業機器人產量同比增長約5成,而近日工信部主要領導表示,將全面落實《「十四五」機器人產業發展規劃》,加快推動機器人產業高質量發展。

在【機器人賽道風起】專題文章的前兩篇中,我們解析了行業現狀、前景以及行業龍頭埃斯頓(002747.SZ)的基本面情況。本文是第三篇,解析下另一家行業龍頭匯川技術(300124.SZ)的基本面情況。

公司基本情況

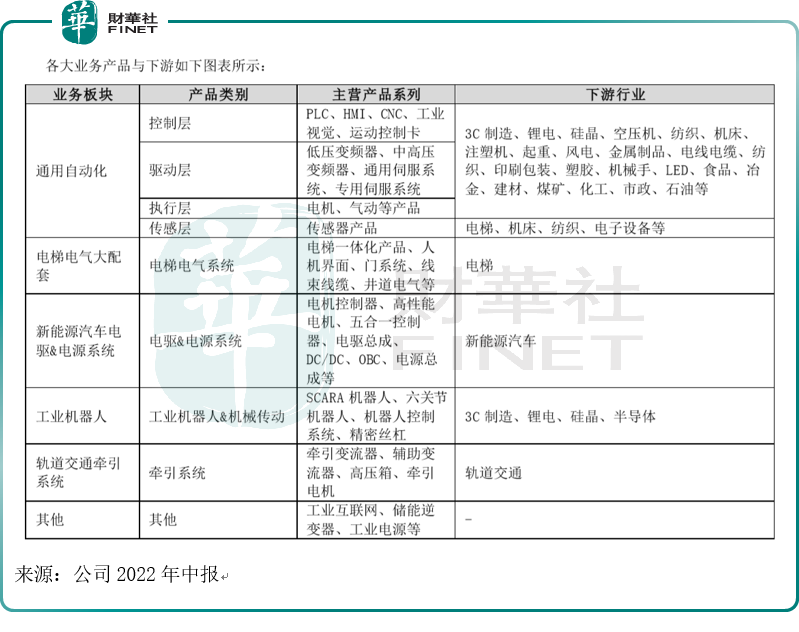

匯川技術主要為設備自動化/產線自動化/工廠自動化提供變頻器、伺服系統、PLC/HMI、高性能電機、傳感器、機器視覺等工業自動化核心部件及工業機器人產品,為新能源汽車行業提供電驅&電源系統,為軌道交通行業提供牽引與控制系統。

結合公司產品和行業應用情況,公司業務主要分為五大板塊:通用自動化業務板塊、電梯業務板塊、新能源汽車業務板塊、工業機器人業務板塊、軌道交通業務板塊。

在行業地位上,公司經過近二十年耕耘,已經成為中國工控/電梯/新能源汽車行業的龍頭企業。從行業市佔率排名看,公司各項業務產品的市佔率在國内排名前列:

根據睿工業數據統計,2022年上半年,公司通用伺服系統在中國市場份額約21.6%,獲得市場份額第一名(前四名廠商及市佔率分别是:匯川,21.6%;西門子,10.1%;松下,8.7%;安川,7.7%);低壓變頻器產品(含電梯專用變頻器)在中國市場的份額約14.8%,位於前三名(排名第一、二位的廠商及市佔率分别是:ABB,15.7%;西門子,15.7%),份額位居内資品牌第一名;小型PLC產品在中國市場的份額約10.7%,排名第二(排名第一、三位的廠商及市佔率分别是:西門子,39%;三菱,10.1%),份額位居内資品牌第一名。

從以上市佔率數據可看出,公司各項業務在國内市佔率排名前列,主要競爭對手是國際廠商。

在工業機器人領域,根據睿工業統計數據,2022上半年,公司工業機器人在中國市場的份額為5.7%,排名第六;其中SCARA機器人在中國市場的份額為17.5%,排名第二,且為内資品牌第一名。

公司對工業機器人產品充滿信心,其表示:

「隨著勞動力成本的提升及機器換人的發展趨勢,公司工業機器人業務將迎來良好的發展機會。公司工業機器人業務已經實現盈利,該業務屬於成長型業務」。

業績亮點分析

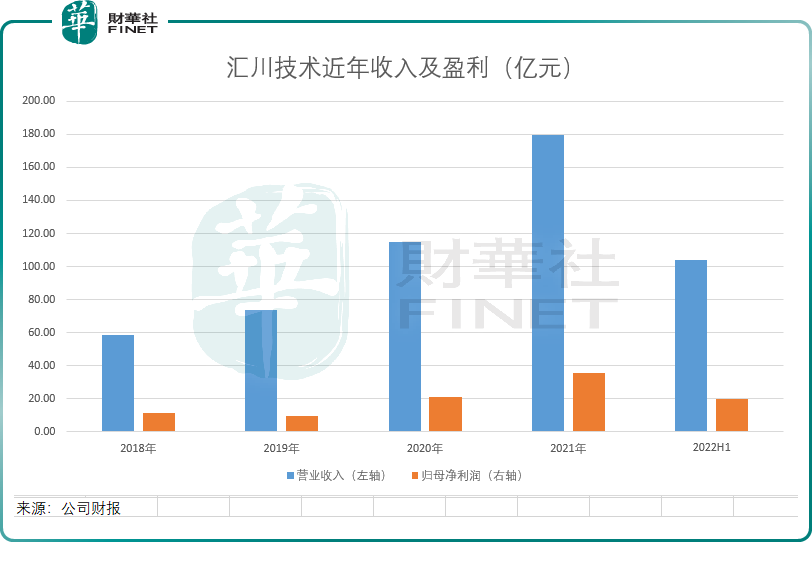

從收入情況及歸母淨利潤情況看,匯川技術近年收入及盈利都為增長趨勢,今年上半年再創佳績。據2022年中報,今年上半年公司營業收入103.97億元,上半年歸母淨利潤19.75億元,今年上半年的收入與淨利潤都已超過去年全年的一半,今年業績大概率再創新高(2021年營收179.43億元,歸母淨利潤35.73億元)。

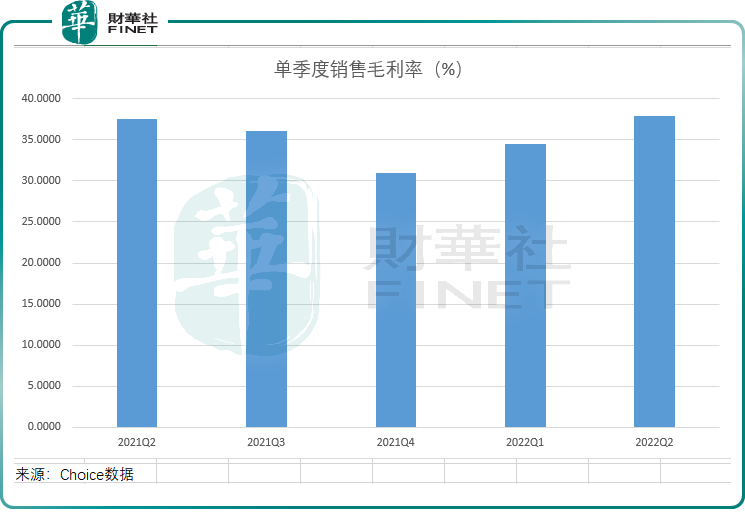

盈利能力環比改善:上半年公司綜合毛利率36.37%,同比下降1.95個百分點,但2022Q2單季毛利率同比/環比增加0.31/3.34個百分點至37.91%,環比改善明顯(同比也略有增長)。此外,從單季度銷售毛利率來看,該項指標從2021Q4觸底後已經連續2個季度環比改善。

從上半年業務亮點來看:

1、工控業務較快增長,PLC增速亮眼。

雖然工業自動化整體市場增長乏力,但鋰電、光伏、風電、半導體、食品飲料等行業保持較好增長態勢,為公司PLC、伺服系統、變頻器等產品提供了較好的增長動力。

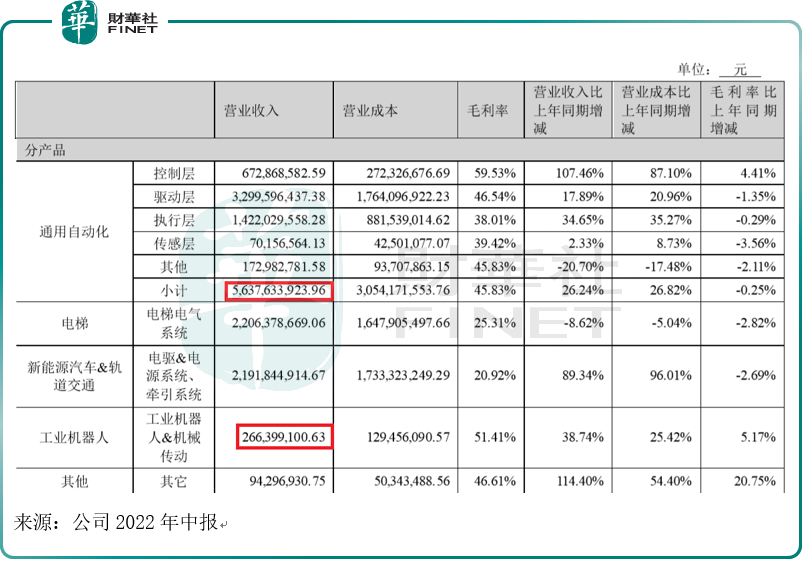

2022年上半年公司通用自動化業務實現收入56.38億元,同比增長26.24%,其中通用變頻、通用伺服業務分别收入19.19/23.23億元,測算同比增速25%/22%;PLC&HMI業務實現收入6.71億元,測算同比增速超過107%,其中2022Q2增速超過126%。

在行業地位上,上半年公司通用伺服系統國内市佔率持續提升至21.6%,位列國内第一。PLC大量切入高端應用領域,上半年訂單增長超100%,小型PLC份額10.7%,位列國内第二。

公司認為:在機器換人和工廠自動化/智能化的大背景下,公司變頻器、伺服系統、PLC等產品仍有較大成長空間。

2、新能源汽車業務上半年高增長。

公司在新能源車的產品包括:電驅系統(電機、電機控制器、電驅總成)和電源系統(DC/DC、OBC、電源總成),主要為新能源乘用車、新能源商用車(包括新能源客車與新能源物流車)提供低成本、高品質的綜合產品解決方案與服務。

2022年上半年,新能源汽車行業產銷量分别為266萬輛和260萬輛,同比增長分别為118%和115%,電動化比例達21.6%,為公司新能源汽車業務提供良好的發展空間。

受益於新能源行業的高增長,公司新能源汽車電驅總成、電控、電機、電源總成等產品與解決方案持續獲得國内外一流客戶的認可,市場地位進一步提升。

根據NE時代統計,公司2022H1新能源乘用車電機控制器產品在中國市場的份額為9.3%,公司電機控制器產品份額在第三方供應商中排名第一;公司新能源乘用車電驅總成在中國市場的份額為5.4%,排名第五;公司新能源乘用車電機產品在中國市場的份額為4.9%,排名第五。

從業績來看,新能源汽車業務上半年實現收入20.09億元,同比增長121%。

此外,公司常州工廠一期工程已經投入使用,二期工程啓動建設,為新能源汽車業務的快速發展提供產能保障。

3、工業機器人業務具備成長空間。

上半年公司工業機器人產品發貨超過9000台,實現快速增長,業務實現銷售收入2.66億元,同比增長39%。公司在内部運營方面,啓動南京工廠項目建設,以匹配業務快速增長帶來的產能需求。

民生證券認為,隨著勞動力成本的提升及機器換人的發展趨勢,公司工業機器人業務有望迎來良好的發展機會。

業績有亮點也有遺憾,今年上半年匯川技術的電梯業務實現銷售收入22.06億元,同比下降8.62%。

公司解釋稱,受到房地產市場及疫情影響,電梯行業市場需求出現下滑,給公司相關業務造成較大影響。其中,上海貝思特業務受影響最大,其電氣、線纜等業務交付出現延緩,導致貝思特整體收入出現下滑。(注:上海貝思特電氣有限公司,匯川技術全資子公司)

在應對電梯業務收入下滑的問題上,公司表示將不斷優化產品銷售結構,加大在新能源汽車、通用自動化、工業機器人等領域的拓展力度,以降低公司對電梯業務的依賴程度。

總結

從產品收入的結構上分析,匯川技術與埃斯頓最大的不同是,其主要收入來源在於通用自動化,其是工控龍頭,工業機器人屬於匯川技術的「成長型業務」。

從今年上半年業績來看,其單季度的銷售毛利率已連續三個季度環比改善,2022Q2毛利率改善尤其明顯。

從業務產品來看,今年上半年PLC&HMI業務表現亮眼,新能源車業務快速增長,工業機器人業務具備成長空間。

不過受地產景氣度影響,上半年公司在電梯收入上同比有所下降。

國信證券認為,公司是國内工控龍頭,長期受益於智能制造及產業升級大趨勢,短期在工業自動化需求承壓下彰顯較強增長韌性,維持「增持」評級。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)