這個新能源細分領域太火爆,疊加光伏+儲能需求共振,逆變器需求大漲,龍頭在調研會上稱訂單「4-5個月都交不完」。6月20日20cm漲停,當日龍虎榜機構席位佔比較多,該股是否還有後續故事?

6月20日,光伏板塊走強。值得注意的是,作為光伏產業的重要一環,逆變器板塊個股大幅度上漲,其中逆變器龍頭錦浪科技(300763.SZ)跳空高開,當日20%漲停,收盤價也創出新高,當日報收181.24元/股。6月21日公司股價高開後小幅震蕩。

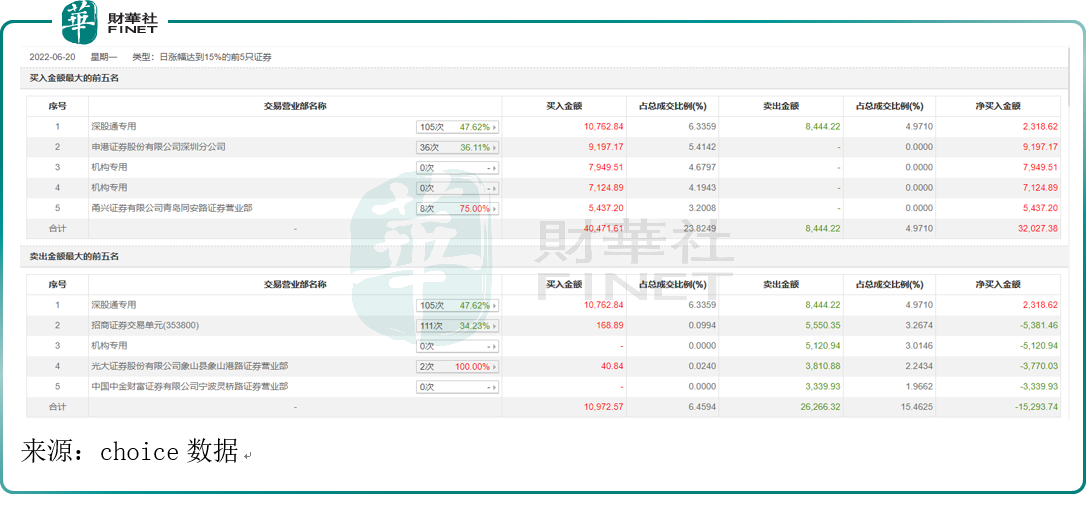

6月20日的漲停,哪些機構的貢獻最大?看看當日龍虎榜情況。

從龍虎榜單中可以看到,深股通專用席位是主要參與者(排名第一),而買入金額最大的前五名中,還出現了兩家機構專用席位。如果是遊資主導,一般都是某某券商營業部,但6月20日的龍虎榜上是機構席位較多,這是否代表著行情還有後續故事?

錦浪科技近日在機構調研會上直言目前訂單情況:「現在估計4-5個月都交不完,原來大概1-2個月的可見度。」訂單是業績的保證,錦浪科技2022年業績可期。

錦浪科技成立於2005年,是逆變器龍頭。公司自成立以來一直立足於新能源行業,聚焦於光伏組串式並網逆變器的研發、生產、銷售和服務,根據WoodMackenzie,2012-2020年,公司累計並網逆變器出貨量超20GW,位列全球第六。

受益光伏+儲能,逆變器需求加大

光伏逆變器屬於太陽能光伏發電系統中不可或缺的核心設備,是電力電子技術在可再生能源發電領域的應用,屬於國家加快培育和發展的七大戰略性新興產業中的新能源產業。光伏逆變器是光伏發電行業中技術密集度最高的產品之一,光伏逆變器被比喻成是光伏發電的「心臟」和「大腦」,直接影響光伏發電效率和使用年限。

近年來,伴隨著全球對能源、環境危機關注的不斷增強和「碳達峰、碳中和」目標的提出以及逆變器技術環節不斷革新,各種新技術、新產品層出不窮,光伏逆變器是整個光伏行業技術叠代革新最快的部分之一。

在逆變器類型中,組串式逆變器在市佔率和機構判斷的發展前景上都是最重要的。目前國内光伏逆變器以集中式和組串式為主,兩者市佔率穩定在90%以上,其中,組串式逆變器市佔率由2016年的32%提升至2021年的70%,現已逐漸成為主流類型。中原證券認為,組串式逆變器在保證多MPPT優勢的同時,整體功率逐步向集中式逆變器靠攏,與集中式逆變器的成本差異縮減。未來,組串式逆變器將享受分佈式裝機增加和地面電站集中式逆變器的替代紅利,市場需求增速將高於逆變器行業整體增速。

而從逆變器行業整體發展來看,最新數據顯示,光伏行業快速發展,逆變器也有望迎來增量空間。

國家能源局近日公佈數據顯示,1-5月光伏新增裝機23.71GW,同比增139%;其中5月單月新增裝機6.83GW,同比增141%、環比增86%,超市場預期,幾乎創下非搶裝月份最高裝機記錄。另外,截至5月底,國内光伏在建項目121GW,預計全年光伏新增並網108GW,同比增長96%。

中信建投研報指出,國内5月需求超預期,預計主要源於分佈式需求持續旺盛。整體來說,全球光伏行業需求持續向好,後續隨著矽料供給逐步放量,行業需求有望呈逐季增加趨勢。

國盛證券預計,全年裝機需求或將確定性超預期,而逆變器作為光伏產業鏈重要一環,有望迎來進一步增量空間。

值得一提的是,儲能逆變器或是又一重要增量。

根據錦浪科技2021年年報中的行業判斷:近年全球光伏發電比例不斷增加,為保障電能質量、提升電網的靈活性、提高分佈式光伏自發自用比例,降低用戶的用電成本,又加之鋰離子電池系統成本的大幅下降,循環壽命不斷提高等原因,光伏整合儲能技術的系統建設將成為儲能全球應用的主流之一。

根據GTM Research發佈的《Global PV Inverter & MLPEs Landscape》(全球光伏逆變器概覽)的調研報告,2020年至2024年,儲能發電市場規模預計為72GW,呈持續增長態勢。光伏儲能將從「商業化初期向規模化發展」。

據IRENA預測,2025年全球新增電化學儲能195.6GWh,儲能逆變器需求也有望隨之上升。正如光大證券所言,全球逆變器2021-2025年復合增速達18%,其中儲能變流器將貢獻最大增量。

根據東亞前海證券的判斷:光伏領域新增+替換需求驅動逆變器需求向好,儲能領域開啓行業第二增長極。碳中和背景+經濟性提升驅動光伏新增裝機量上行。逆變器壽命在10年左右,存量替換需求將邁入高增長階段。

從需求結構來看,組串式逆變器滲透率不斷提升,主要系分佈式光伏佔比提升,疊加大功率化推動其經濟性提升,廣泛應用於集中式電站。儲能是大規模發展可再生能源重要支撐,在政策+經濟性提升驅動下裝機量將加速上行。在光伏+儲能雙輪驅動下,該機構預測2025年全球逆變器市場規模將達856億元。

綜上所述,受益於光伏+儲能的快速發展,逆變器行業前景廣闊,其中組串式逆變器逐漸成為主流,且被機構看好發展前景。而錦浪科技恰是組串式逆變器的龍頭。

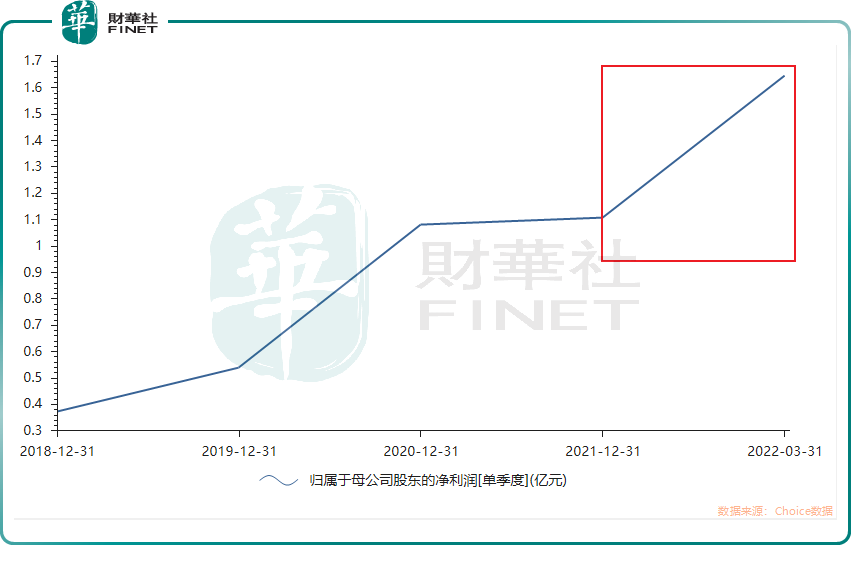

在業績方面,分拆單季度的歸母淨利潤,公司近年來盈利持續增長。特别是今年一季度增速較快,今年一季度歸母淨利潤為1.64億元,同比增長54.97%。

業務結構分析

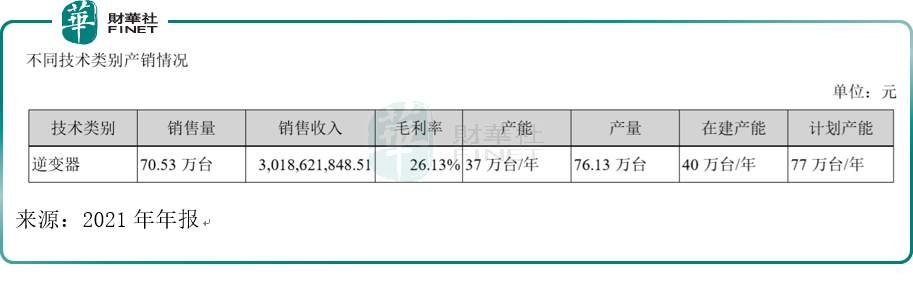

公司自成立以來持續深耕組串式逆變器,產能規模不斷擴大,產能由2016年的8萬台/年提升至2021年的37萬台/年。公司產能利用率持續維持高位,自2017年以來,始終保持在120%以上,2020年更是達到200%以上,產能利用率處於高負荷狀態;公司產銷率始終保持在90%以上,處於較高水平。截至2021年,公司逆變器產量為76.13萬台,銷售量為70.53萬台,銷售收入約為30.19億元。

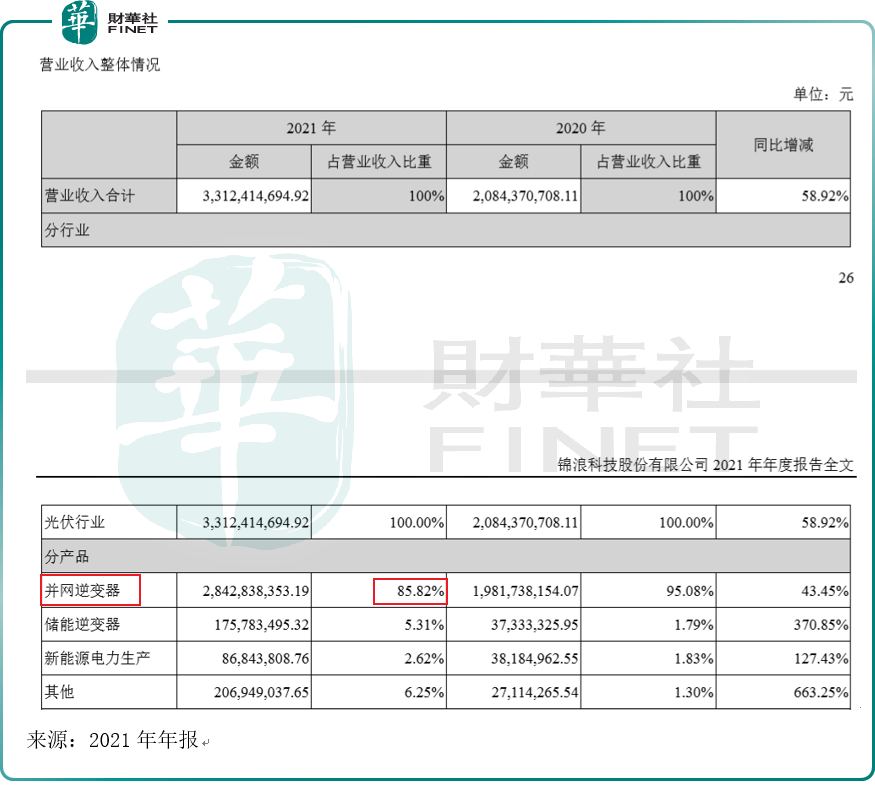

我們分產品來看:根據2021年年報,公司產品主要分為並網逆變器、儲能逆變器這兩大類,其中並網逆變器佔營收比重超八成(85.82%)。

(1)並網逆變器:

2021年公司並網逆變器業務實現營業收入28.43億元,佔營收比重是85.82%,同比增長43.45%,毛利率25.35%,同比下降5.71個百分點。

2021年,五代工商業50-70k並網逆變器項目及五代工商業並網逆變器相關機型優化項目已經進入批量生產階段,通過引進SiC(碳化矽)新型半導體材料、高效的磁性器件、性能優異的DSP,三電平拓撲+高效控制算法,帶動逆變器效率不斷提升,目前逆變器最大效率已達99.1%。公司並網逆變器轉換效率處於市場優勢水平。

(2)儲能逆變器:

2021年公司儲能逆變器業務實現營業收入1.76億元,佔營收比重是5.31%,雖然儲能逆變器佔營收比重目前還較低,但增速較快,同比增長370.85%。2021年,六代3-6K單相低壓儲能逆變器已經實現批量生產的目標,三相3-10K高壓儲能逆變器、美版戶用3.8-11.4K單相高壓儲能逆變器處在開發中,公司通過一系列的新技術的應用,使產品線豐富升級,擴大市場適用範圍,並不斷拓展高端應用領域。

在本次調研會上,有機構問到儲能逆變器產品目前的銷售情況,公司表示:

儲能逆變器之前某個小料短缺的問題已經解決,產能現在提升到了1000台/天,後面擴產訂購的設備馬上到了,7月份產能打算提到1500台/天。1季度接單5萬多台,做了2萬多台,二季度接單量會更大。毛利率相比於並網會高一些,等量起來之後會逐漸靠近並網。

中原證券判斷:公司儲能逆變器放量,潛在增長動力十足。

總結:

受益於光伏+儲能行業高速增長,逆變器需求提升空間較大,錦浪科技是逆變器龍頭,從產業結構來看,光伏並網逆變器是其主要產品,佔比超八成,但其儲能逆變器的潛在動力十足。

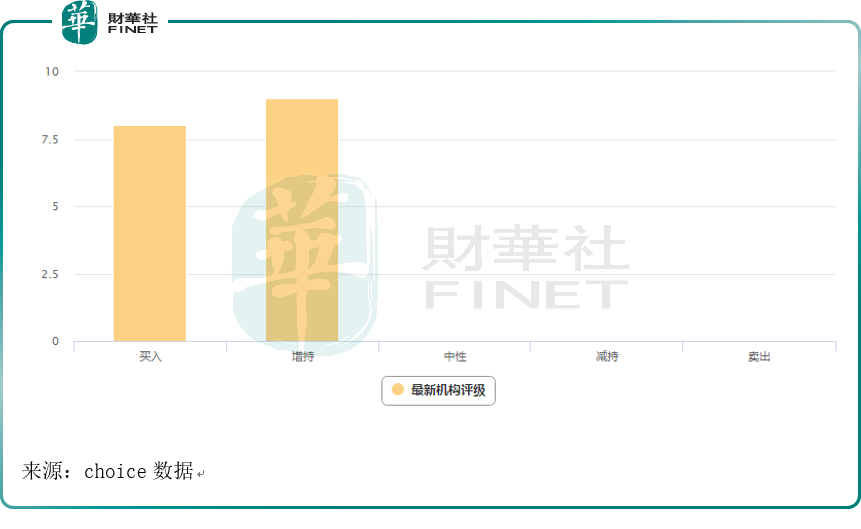

目前機構最新投資評級,給出「增持」的機構較多:8家「買入」,9家「增持」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享