編者按

在新能源汽車智能化大浪潮之下,有哪些細微的賽道值得關注呢?

近年來隨著新能源汽車滲透率的逐步提高,加速了對傳統燃油車的替代效應,而這種替代並不是囫囵吞棗式的演變,而是在零部件微觀層面一點一滴的優化,在此過程中誕生一些新的概念——比如人機互動、車大腦、輕量化等,一些新的零部件也會橫空出世,比如本文提及的線控底盤。

線控底盤的創新性在哪?解決了什麽問題?行業現狀與格局又是怎樣的,市場前景是多大的體量,哪些優質的上市公司值得關注,財華社將為您一一揭曉。

01線控底盤的作用與創新性

線控底盤的創新性是建立在彌補傳統底盤不足之處之上的,我們先來看看傳統底盤是如何工作的。

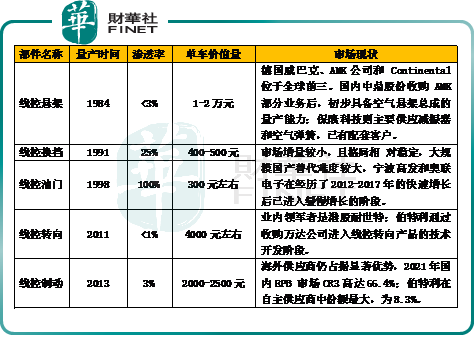

傳統底盤工作機制是以機械結構為主。底盤的控制功能主要包含5個部分,分别是:轉向、制動、換擋、油門和懸架,其中,最關鍵的環節是轉向、制動、油門。我們就以這三者為切入口,粗略看一下傳統底盤的工作原理。

先說轉向:方向盤下面連著轉向桿,轉向桿帶動轉向臂,改變車輪轉動的方向。轉向大概經歷了機械轉向、液壓助力轉向(HPS)、電控液壓助力轉向系統(EHPS)、電動助力轉向系統(EPS)幾個階段——

機械轉向就是純靠機械之間的作用力改變方向;

HPS在機械轉向的基礎上加了一套油壓泵系統,通過控制油壓來幫助方向盤轉向;

EHPS是在HPS的基礎上增加了電控單元,通過它來控制油壓大小,以此給車輛轉向提供助力;

ESP則是在之前的基礎上讓轉向的執行機構電動化,讓轉向更加輕盈。

制動:大概經歷了機械制動、壓力制動、液壓線控制動幾個階段。技術路線和轉向系統差不多,都是從最開始的純機械制動慢慢向助力制動轉變,然後再電驅動化。

油門:在傳統燃油汽車上,油門踏板連著拉桿(有些是拉線),通過它控制發動機節氣門的開閉程度,以控制氣缸入氣量,進而控制燃油噴射量來驅動車輛行駛。

如上所述,傳統底盤的弊端明顯:存在大量的機械件、輔助件,結構復雜而笨重,體積大,成本高,維修難,機械件的靈敏度不夠,無法滿足智能駕駛的低延遲反應需求。

基於此,線控底盤的優勢就凸顯出來了。線控底盤的核心是「電控」,因為「線」輸送的是「電」,顧名思義,線控底盤也可稱之為「電控底盤」,原本依賴機械部件實現的功能如今全部由「電」來實現。

我們再來看看「線控底盤」的工作原理:

線控轉向:包括轉向盤模塊、轉向機模塊、整車傳感器模塊。工作原理如是:轉矩、轉速傳感器將駕駛員的轉向指令轉換為電信號輸入控制器,控制器輸出控制信號給執行器,執行器控制轉向輪動作,完成轉向操作。

線控制動:大致原理為——制動踏板傳感器將車輛的「報文」信號(踏板行程),通過「線」傳遞給制動控制單元BCU,BCU對信號處理之後通過「線」對執行器發出指令,執行器執行命令。

它主要分兩類,EHB(液壓式線控制動)和EMB(機械式線控制動)。其中,EHB又可以分為One-Box(目前是主流)和Two-Box方案。

線控油門:由油門踏板、位移傳感器、數據總線、控制器、執行器等組成。油門踏板位移傳感器感知油門踏板行程,通過數據線將電信號傳給控制器,控制器對數據進行分析,對執行器下達指令,執行器執行指令。

通過對比,不難發現,線控底盤自然好處多多,比如車身實現輕量化,去掉了多餘的輔助裝置,減輕了車身重量,優化結構,而且有利於車輛的二次開發,OTA升級,響應速度更快,有利於智能駕駛。

基於線控底盤對傳統底盤的優勢,可以看出線控底盤仍然屬於方興未艾的新事物,可替代性很弱,這一點亦可以從其市場前景得到印證。

02線控底盤的市場前景

關於線控底盤的市場前景,可以從政策支持力度、下遊車企對其喜好、國產替代化這三方面來分析。

首先,政策層面的支持力度強大,為線控底盤發展保駕護航。列舉幾個代表性的行業支持文件如下:

2018年12月,《車聯網(智能網聯汽車)產業發展行動計劃》強調要加快推動高性能車輛智能驅動、線控制動、線控轉向、電子穩定系統的開發和產業化;

2020年10月,《新能源汽車產業發展規劃(2021-2035年)》,提出「三橫三縱」的技術架構,強調線控執行系統是智能網聯的核心技術;

2021年3月,也有相關文件明確指出要加快研發智能(網聯)汽車基礎技術平台及軟硬件系統、智能線控底盤和智能終端等關鍵部件。

其次,我國新能源汽車加速滲透,自主品牌高端化崛起,自主品牌對國產線控底盤的訴求大。

2021年我國新能源汽車市場迎來爆發,據中汽協數據,全年新能源乘用車銷量333萬輛,同比+168%,新能源滲透率達15.5%,同比+9.3pct。2022年1-4月,我國新能源乘用車銷量149萬輛,同比+115%,新能源滲透率達22.9%。

再次,國產替代將成為行業主題,線控底盤的幾個賽道都有很大的市場潛力和國產替代機遇。

比如,線控轉向和線控制動的技術門檻最高,量產時間晚,目前滲透率低,自主供應商與海外供應商差距較小,國產替代機會大;

線控懸架誕生雖早,但目前滲透率仍較低,預計滲透率將在電動車高端化發展中快速提升,實現技術突破的自主供應商有望擴大市場份額;

線控油門和線控換擋出現時間較早,市場滲透率高,且市場格局近幾年已相對穩定。

國海證券預計,2025國内新能源、燃油乘用車線控懸架滲透率將分别達12%/7%, 若以單車價值量15000元來計算,對應市場規模為349億元,2021-2025年復合增長率達48%。

線控制動2025年在新能源/燃油乘用車中滲透率分别達30%/16%,若以單車價值量2300元來計算,對應市場規模將達到129億元,2021-2025年復合增長率達87%。

線控轉向2025年國内新能源乘用車滲透率有望達15%,燃油乘用車滲透率有望達4%,若以單車價值量4000元來計算,對應市場規模為89億元,2021-2025年復合增長率達186%。

綜上,未來國產替代的大趨勢之下,線控懸架、線控制動與線控轉向可以說是,尚處於大規模量產的前夜,是線控底盤的三大重頭戲。

03掘金機遇,上市公司盤點

目前投身到線控底盤賽道的上市公司並不多,比較典型的包括伯特利(603596.SH)、拓普集團(601689.SH)、保隆科技(603197.SH)、中鼎股份(000887.SZ)。

伯特利(603596.SH),主營業務是汽車制動系統相關產品的研發、生產和銷售,主要產品分機械制動產品和智能電控制動產品兩大類,前者主要包括盤式制動器、輕量化制動零部件;後者主要包括電子駐車制動系統(EPB)、制動防抱死系統(ABS)、電子穩定控制系統(ESC)、線控制動系統(WCBS)以及電動尾門開閉系統(ELGS)以及基於前視攝像系統的 ADAS。

作為國内首家 one box 量產企業,伯特利的電子駐車系統(EPB)產品矩陣豐富, 線控行車制動產品已得到主機廠認可並獲得量產訂單。

2021年,伯特利的智能電控產品的交付量約為131.7萬套,產量為131.79萬套。

公司線控制動於2021年6月底量產,至2021年底有3個項目量產,2021年實現銷量近2萬套,計劃於2022年新增兩條WCBS生產線,至2022年年底線控制動系統總產能將達到年產100萬套規模。

公司2021全年投產項目119項,涉及57個車型,其中:新能源汽車項目43項,新能源車型23個,新訂單增長迅速。2022年第一季度新增項目47項(22款新車型),其中新能源項目22項(車型11款)。新增項目中電子駐車制動系統5項、線控制動系統7項、輕量化8項。 2021年公司平均產能利用率70%以上,最高月度產能利用率達到90%以上。

2021年,伯特利斥資2億元收購浙江萬達,佈局轉向系統,線控底盤再下一城。

海外出口方面,2021 年,公司實現全資控股威海伯特利及威海薩伯,配套上汽通用、通用等。公司墨西哥工廠的 400 萬件輕量化零部件項目將達產,預計年均銷售 4.9 億元。

公司2022年第一季度實現營收10.14億元,同比+29%;實現歸母淨利潤1.38億元,同比+8%。

拓普集團(601689.SH),主營業務為汽車零部件的研發、生產及銷售,主要產品包括汽車 NVH 減震系統、内外飾系統、輕量化車身、智能座艙部件、熱管理系統、底盤系統、空氣懸架系統、智能駕駛系統共八大業務板塊,主要客戶包括國際國内智能電動車企和傳統 OEM 車企等。

其中,底盤系統,包括前後副車架、鋁副車架、控制臂、拉桿、轉向節等;

空氣懸架系統,包括集成式供氣單元、空氣彈簧、高度傳感器等;

智能駕駛系統,包括線控轉向、線控刹車、電調管柱等。

研發方面,公司在北美、歐洲、上海、深圳、寧波等地設立研發中心,已經建立了一支由一百多名博士、碩士組成近 2000 人的科研團隊。

公司設立全球領先的實驗中心,具備材料級、產品級、系統級和整車級的試驗及驗證能力,通過 CNAS 的 ISO/IEC17025 體系認證,有較多汽車廠的整車級實驗已交由公司負責完成。依託公司的正向研發能力,公司一方面可以繼續擴展產品線,提升單車配套價值,另外,也為給客戶提供 T0.5 級服務提供了保障。

全球化方面,公司在美國、加拿大、巴西、馬來西亞等國家分别設立製造工廠或倉儲中心,波蘭工廠已經開始批量生產,墨西哥與美國的工廠也在有序推進。

客戶端,公司積極與特斯拉、Rivian、蔚小理等頭部新勢力以及華為、小米等科技企業合作,探索Tier0.5級的合作模式。

2021年公司底盤系統營收26.24億元,佔比23.82%,單價935元/套,毛利率17.68%。2022年一季度實現營收37.45億元,同比+54.34%;歸母淨利潤3.86億元,同比+56.84%。

保隆科技(603197.SH),自成立至今已經有25年歷史,致力於汽車智能化和輕量化產品,主要產品有汽車輪胎壓力監測系統(TPMS)、車用傳感器、ADAS、主動空氣懸架、汽車金屬管件、氣門嘴以及平衡塊等。公司的主要客戶包括全球和國内主要的整車企業如大眾、 奧迪、豐田等,並與電動車龍頭企業如特斯拉、蔚來、小鵬、理想、威馬等建立合作關系。

公司 2019 年與霍富成立合資公司,成為全球第三大 TPMS 供應商,目前空氣懸架領域產品佈局完善,技術成熟,已獲得多個量產訂單。

2021年頻頻出手投資,與外界行業優質公司攜手合作,利用外圍突破技術上的瓶頸,這是保隆科技的一大亮點。

比如,保隆科技與超聲波雷達研發企業蘇州優達斯達成戰略合作,保隆科技投資優達斯科技,同時雙方合資成立新公司,在智能駕駛領域展開深度合作,共同拓展乘用車超聲波雷達業務,加快智能駕駛相關產品的研發速度和技術叠代,實現共赢。

在比如,保隆科技與領目科技(上海)有限公司達成最新戰略合作,保隆科技投資領目科技。雙方將提升智能駕駛領域合作深度,共同拓展智能駕駛業務。

2022年公司一季度營收 9.65 億元,同比+3.60%;歸母淨利潤 0.45 億元,同比-40.62%。 利潤下滑主要系海外俄烏衝突、疫情影響拖累公司收入,同時管理、研發費用同比提升導致利潤端承壓

中鼎股份(000887.SZ)傳統主營業務為密封件、特種橡膠制品的研發、生產和製造,通過多次外延並購(德國KACO、美國COOPER、德國WEGU、 AMK、 TFH, 四川望錦等) 形成了空氣懸掛系統、輕量化底盤系統、流體管理系統、密封系統等業務體系。

最精彩的一筆是,2016年公司收購德國AMK一舉成為全球前三的空氣懸掛系統高端供應商, AMK核心產品空氣懸掛系統和電機、電控系統具有很高的技術壁壘,深耕行業二十多年, AMK為捷豹路虎、沃爾沃、奧迪、奔馳、寶馬等世界頂級主機生產商配套。

公司圍繞智能底盤核心戰略目標,推動業務向智能化邁進, 2021 年三大增量業務(熱管理+底盤輕量化+空懸)同比增長 11%,其中,輕量化業務實現營收 7.89 億元,同比大增 78.78%。2021 年至今,空懸系統業務已經獲取全生命週期訂單 82.61億元。

當前公司已具備空懸、輕量化、熱管理等系統級的供應能力,配套比亞迪、蔚來、理想、小鵬等車型的單車價值量最高達 6000 元,後續隨著空氣彈簧業務開拓以及底盤輕量化品類擴張,單車價值有望上萬。

近期,公司在開拓市場方面喜訊連連:

5月10日發佈公告,公司成為歐洲某商用車新勢力頭部企業空氣懸掛系統總成產品的獨家批量供應商,生命週期為5年,總金額約為2.79億元。

5月12日公告,公司成為國内某頭部自主品牌主機廠新平台項目底盤輕量化總成產品的批量供應商,生命週期為5年,總金額約為9.27億元。

5月18日公告,公司成為國内某頭部新勢力品牌主機廠新平台項目熱管理管路總成產品的批量供應商,生命週期為4年,總金額約為2.15億元。

結語

汽車智能化發展過程中,會醞釀出一片片隱秘的藍海,一些優質的上市公司會如同這激蕩飛揚的浪花層出不窮,要抓得住,要抓的穩。早已摩拳擦掌的你,準備好了嗎?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享