總市值1700多億的鋰業巨頭贛鋒鋰業在5月25日盤後一口氣發了多個公告(下圖公告都是同一天發的),值得關注的有兩件事:1、擴產;2、股權激勵提出的淨利潤目標。

根據贛鋒鋰業簡介,公司是世界領先的鋰生態企業,是全球鋰行業唯一同時擁有「鹵水提鋰」、「礦石提鋰」和「回收提鋰」產業化技術的企業,擁有五大類逾40種鋰化合物及金屬鋰產品的生產能力,是鋰系列產品供應最齊全的制造商之一。

根據去年年報描述,贛鋒生態系統的核心為鋰化合物業務板塊,主要產品包括(1)電池級氫氧化鋰,(2)電池級碳酸鋰,(3)氯化鋰,(4)氟化鋰等,廣泛應用於電動汽車、便攜式電子設備等鋰電池材料及化學及制藥領域,客戶主要包括全球電池正極材料制造商、電池供應商和汽車OEM廠商。

業績情況如下圖,去年營收和利潤皆大幅增長:公司2021年營業收入為111.62億元,同比增長102.07%;歸屬於上市公司股東的淨利潤為52.28億元,同比增長410.26%。

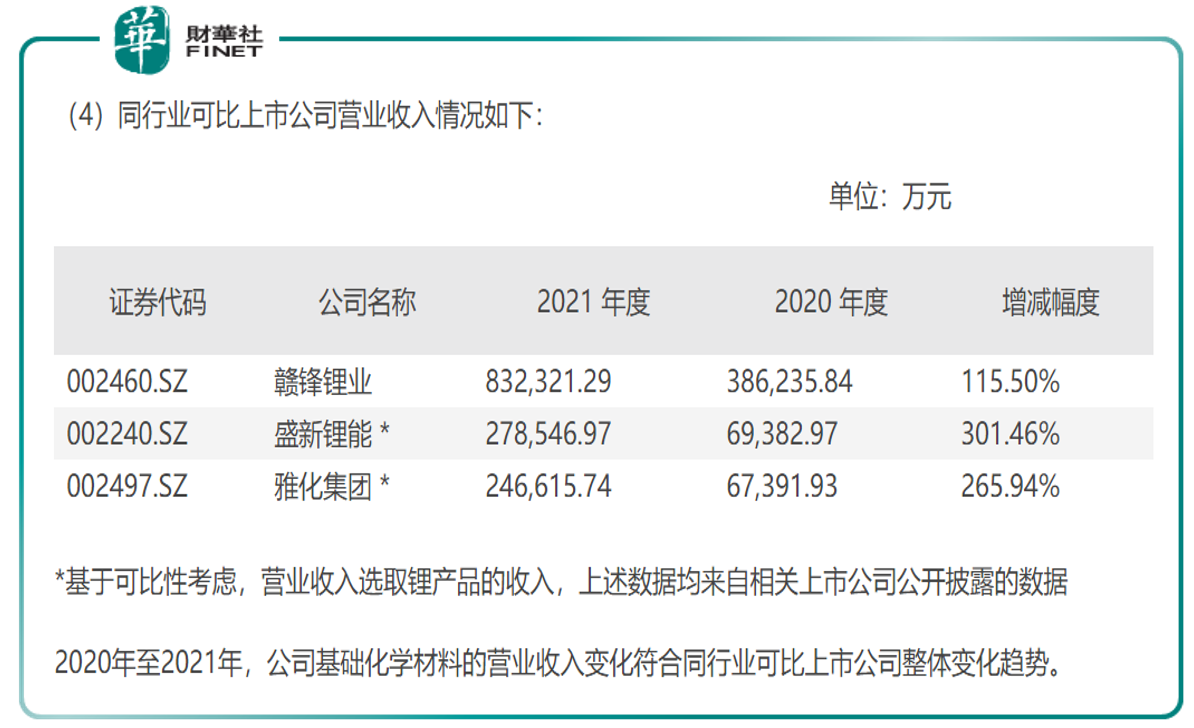

不過與同行比起來,似乎稍顯遜色(見下表「增減幅度」,來源為5月17日公告)。下表的營業收入是「基礎化學材料」收入,公司基礎化學材料主要包括碳酸鋰、氫氧化鋰、金屬鋰等鋰及其化合物。

我們再回到本文開頭的兩件事。

先說擴產。

據公告,公司於2022年5月25日召開的第五屆董事會第四十二次會議審議通過了《關於投資建設年產5萬噸鋰電新能源材料項目的議案》,同意公司以自有資金不超過20億元人民幣投資建設年產5萬噸鋰電新能源材料項目。

投資内容包括:在豐城市建設鋰輝石提鋰生產基地,形成年產5萬噸碳酸鋰當量的鋰電新能源材料產能,項目分兩期建設,一期建設年產2.5萬噸氫氧化鋰項目,包括建設和生產相關的基礎設施、廠房、輔助設施和員工宿舍、安全生產設備、運營資金等。

據披露,當前贛鋒鋰業的碳酸鋰設計產能為4.3萬噸/年,有效產能為2.8萬噸,產能利用率約69%,氫氧化鋰產能為7萬噸/年,產能利用率達到87.98%。由此不難看出,若公司碳酸鋰設計產能達產及豐城項目順利投產,公司今後碳酸鋰合計產能將超過9萬噸(4.3+5),屆時公司碳酸鋰產能將成功翻倍。

此外,根據公司5月16日公告的調研會議紀要,公司認為到2025年全球市場會達到150萬噸碳酸鋰當量以上的需求規模,而公司已經規劃了在2025年前形成不低於30萬噸碳酸鋰當量的供應能力,以滿足鋰市場的蓬勃發展。並表示自有資源的供應佔比將達到70%左右,即2025年30萬噸碳酸鋰當量的生產規模中,有20萬噸碳酸鋰當量左右源自自有資源的供應。

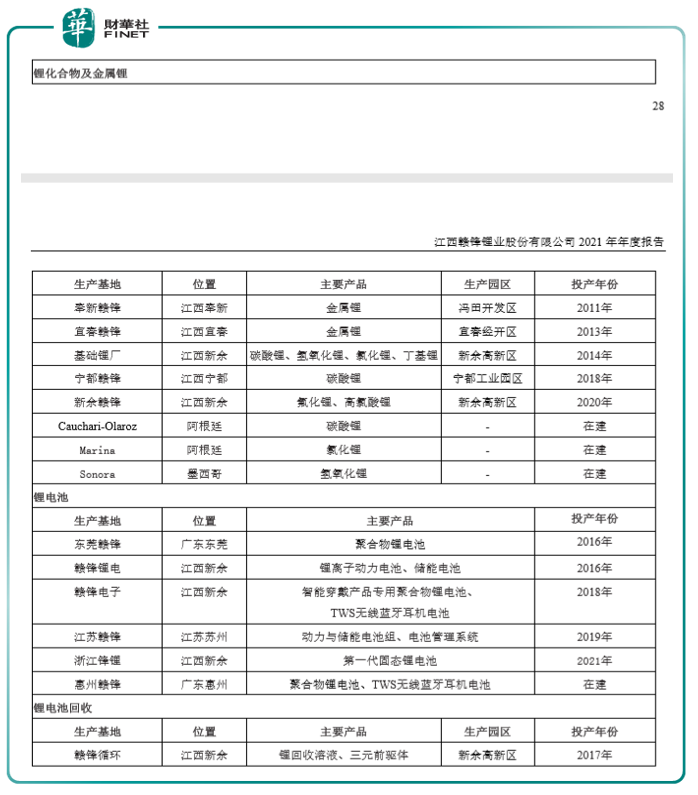

截至2021年底,公司主要生產基地情況如下表,分為三類:1、鋰化合物及金屬鋰;2、鋰電池;3、鋰電池回收。

為何要擴產能?

根據去年年報的描述,近年來,由於新能源汽車以及儲能系統行業發展迅速,動力電池需求上升導致磷酸鐵鋰材料以及三元材料需求快速擴張,電動車和動力電池的需求將得以釋放並轉換為實際產量,進一步刺激鋰的需求。

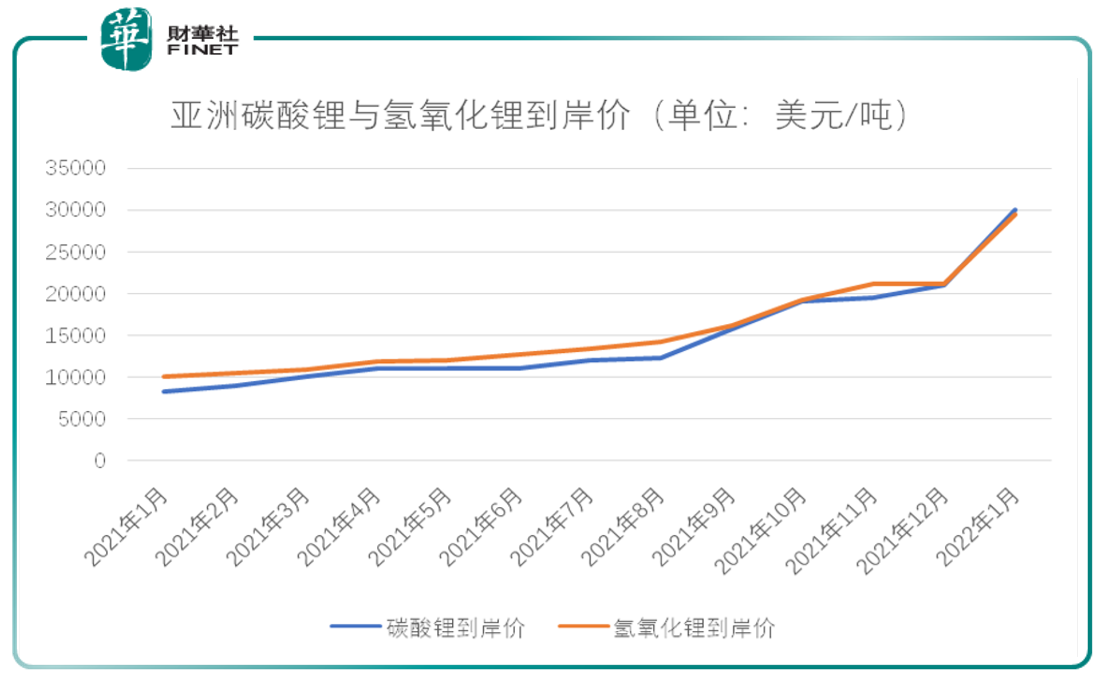

公司在年報中判斷:行業逐漸從供需平衡轉變為供應緊張的狀態。在鋰化合物供應相對緊張及產業需求上升的雙重刺激下,自2021年起鋰化合物價格持續上漲。公司作為鋰化合物深加工行業的龍頭企業,將得益於公司的先發優勢,不斷加強自身的競爭力,並進一步鞏固和提升公司的行業地位。

如何去鞏固行業地位?最直接的做法就是擴產。

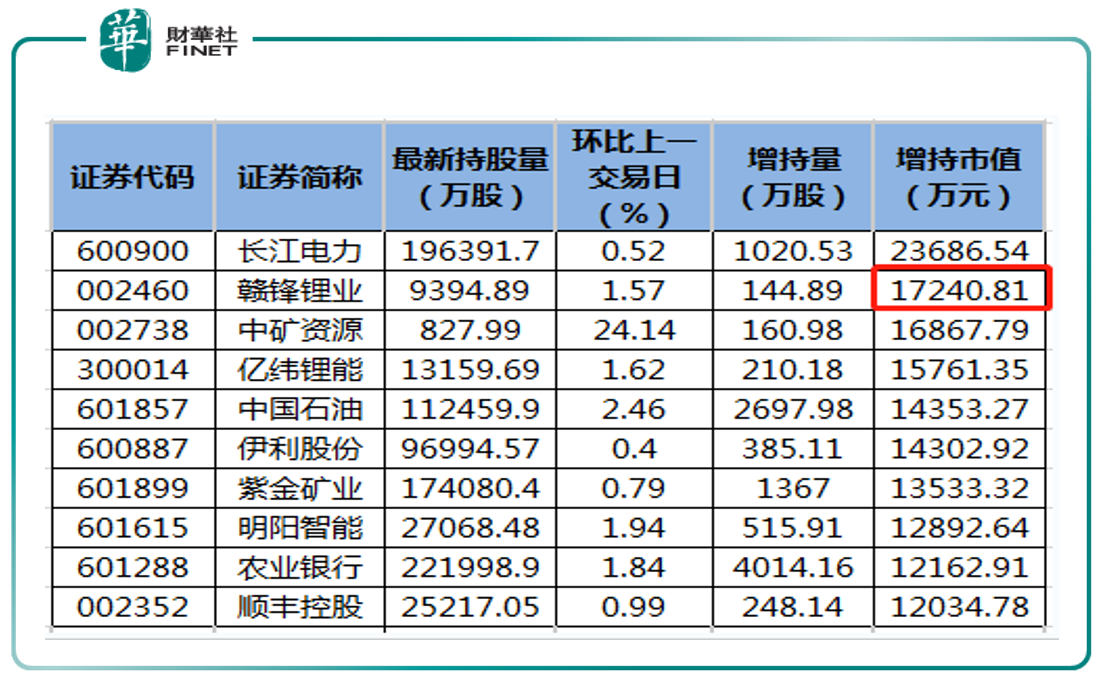

而擴產利好也反映在了盤面股價上。據wind統計顯示,5月25日共有12股獲北向資金增持超億元,贛鋒鋰業增持市值排第二。

受擴產利好影響及北向資金增持,隔日(5月26日)開盤,在大盤震蕩情況下,贛鋒鋰業分時異動,截至上午10點半漲約3%。不過午後有所回落,全天收漲1.86%。

再說股權激勵。

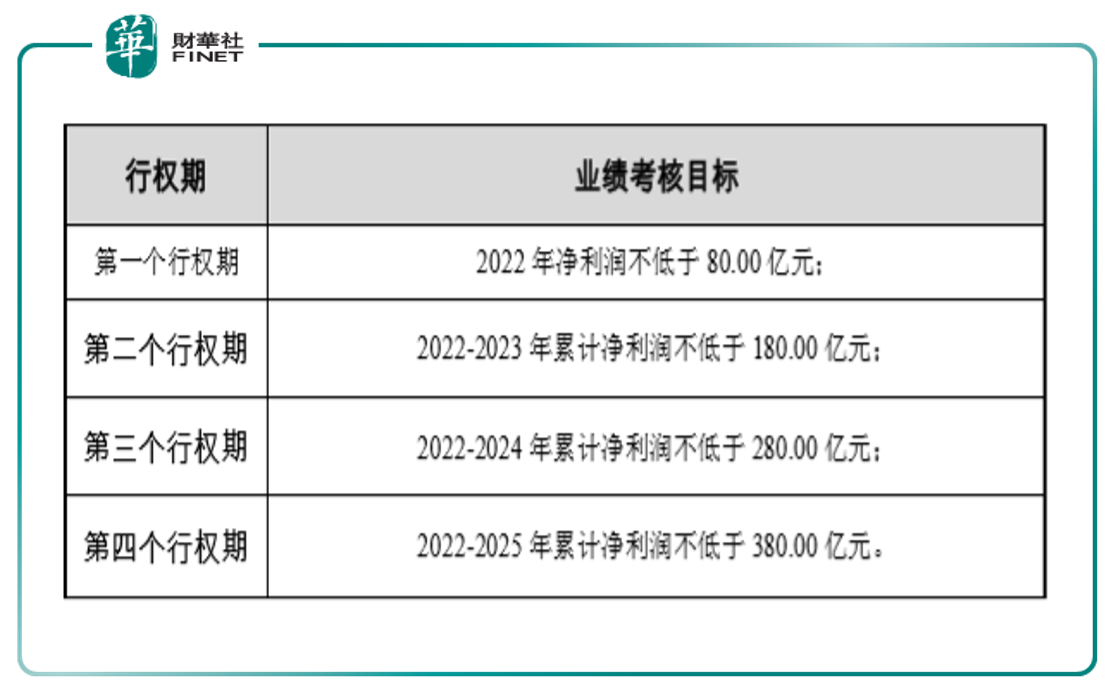

根據公司推出的股權激勵方案,行權考核年度為2022-2025年四個會計年度,每個會計年度考核一次。每年的考核目標如下。

公司強調,上述「淨利潤」指歸屬於上市公司股東的扣除非經常性損益後的淨利潤。公告稱,如未達到上述業績考核目標,所有激勵對象對應考核當年可行權的股票期權不得行權,由公司注銷。

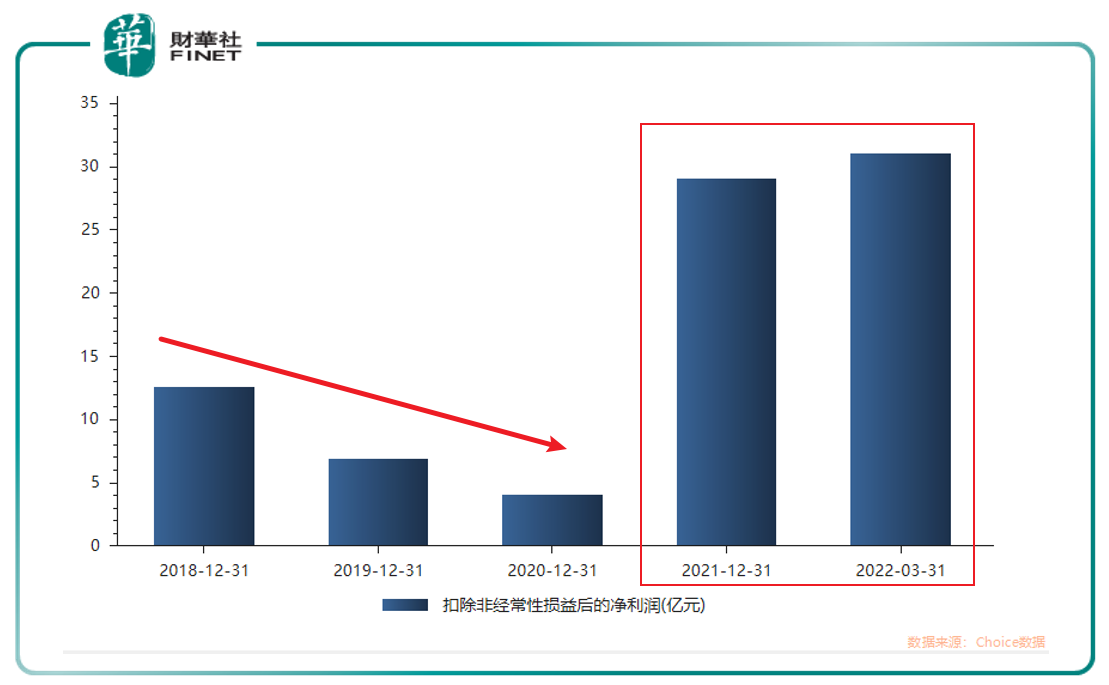

按照今年一季報給出的數據,今年一季度公司扣非淨利潤是31.03億元,同比增長956.40%。

而今年的考核目標是80億元,照此計算,一季度已經完成了全年目標的38.8%。如果一季度往後的時間能維持這個業績增長情況的話,今年完成目標或許並不算很難。

如果觀察近年扣非淨利潤情況來看,2018-2020年,連續三年逐年遞減,但去年和今年一季度出現大幅增長,特别是今年一季度的扣非淨利潤甚至超過了去年全年(見下圖)。

而我們從上述每年的業績目標來看,公司對於未來的信心是非常大的。2022-2025年累計淨利潤不低於380億元,若減去2022年80億元的目標,那麽2023-2025連續三年,需要實現300億元的扣非淨利潤,平均每年要實現100億元的扣非淨利潤。

這個連續的增長態勢就很可觀了。

而這個業績目標預期,也是建立在公司在業務上的穩步佈局基礎上。

華安證券點評:穩步擴張鋰鹽產能,鋰業龍頭成長可期。

公司計劃到2025年形成年產30萬噸LCE的鋰產品供應能力,未來形成不低於60萬噸LCE的鋰產品供應能力。海外方面,Cauchari-Olaroz鋰鹽湖項目一期4萬噸碳酸鋰預計下半年投產;Mariana鋰鹽湖項目一期2萬噸氯化鋰產能、Sonora鋰黏土項目一期5萬噸氫氧化鋰產能正在建設;國内方面,江西的年產5萬噸鋰電新能源材料項目以及宜春的0.7萬噸金屬鋰及鋰材項目即將投建。該機構認為,公司積極推進中遊鋰鹽項目放量,未來成長可期。

總結本文:

擴產是積極鞏固行業龍頭地位,而給出的股權激勵方案的業績目標,也體現了管理層對於公司未來成長性的信心。值得一提的是,本次股票期權激勵計劃是贛鋒鋰業2021年以來第二次推出股票期權激勵計劃,時間間隔之短體現了公司管理層繼續做大做強贛鋒鋰業,促進公司業績進一步提升的信心。而這一切都建立在主營業務積極穩步佈局的基礎上。

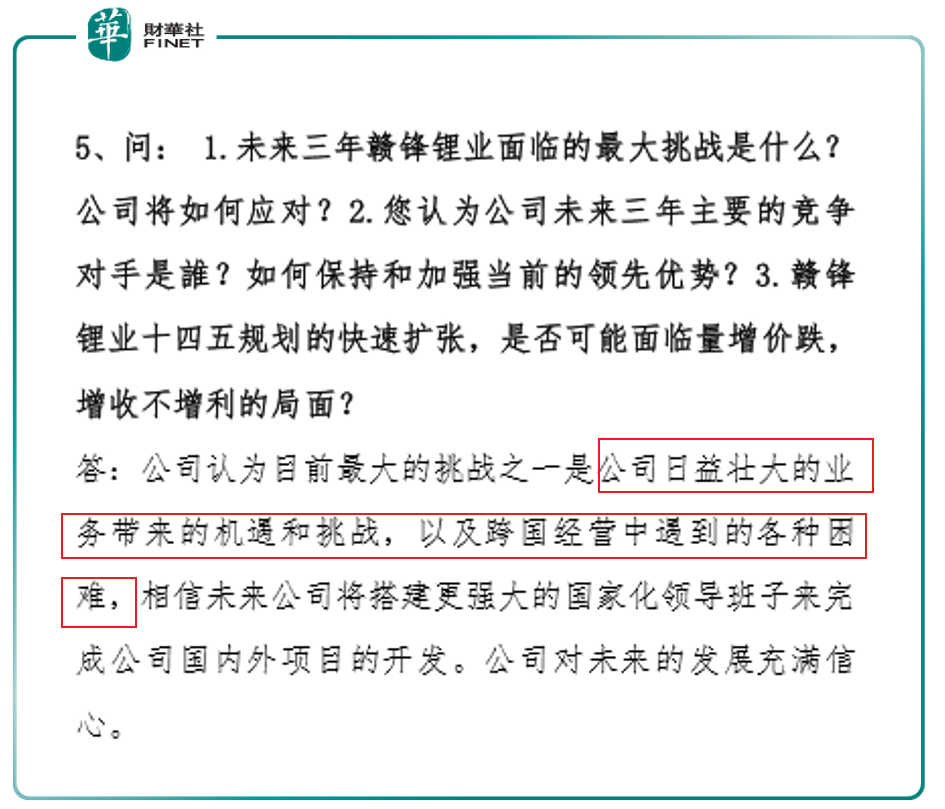

但在快速擴張時,也是更考驗團隊管理能力的時刻,不過公司對未來發展充滿信心。下圖來自4月11日公告的投資者調研活動記錄。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享