12月21日,動力源開盤一字板漲停,收報9.96元/股,逾21萬手封單掛在漲停板上。

而在此之前,動力源已連續2個交易日漲停收板。且於20日晚,動力源發佈風險提示公告稱,公司股票在2021年12月16日、2021年12月17日、2021年12月20日連續三個交易日内日收盤價格漲幅偏離值累計達20%以上,構成《上海證券交易所交易規則》規定的股票交易異常波動情形。

即便如此,公司股價表現依舊強勢,在過去10個交易日股價漲幅已超57%。20日龍虎榜數據顯示,買賣金額前五大的多為營業部,遊資、散戶博弈相當激烈。

那麽,公司股價看漲背後的原因又是什麽?

多重概念加身

公開資料顯示,動力源是專注於電力電子技術相關產品的研發、製造、銷售以及相關技術服務的高新技術企業。公司持續聚焦數據通信、智慧能源和新能源汽車三大產業板塊中電能轉換與能源利用,主要產品包括直交流電源、監控系統、高壓變頻器等。

從收入結構看,公司超87%的營收來源於直交流電源產品,為公司的主要的收入來源。其產品覆蓋物聯網、光伏、儲能等多個領域。

據年度公告披露,公司的智慧能源業務推出涵蓋電動汽車交直流充電樁及充電模塊、兩三輪電動車充換電櫃及配套電源、智能疏散系統及配套電源、EPS/UPS電源、高效工業電源、光伏逆變器、功率優化器、雙向逆變器等,廣泛應用於綠色出行、軌道交通、公民建、數據中心、工業能源、分佈式發電及儲能等領域。

此外,公司亦涉足新能源汽車、氫能領域,在電驅動系統、車載電源、氫燃料電池DC/DC變換器等新能源汽車核心零部件市場方面已形成核心技術優勢,在製氫、氫發電、氫燃料電池等方面均有核心產品。

由此可以看出,公司自身所發展的業務便具多重看點,可謂是集齊光伏、儲能、氫能、新能源汽車等概念於一身,加著近期氫能頂層政策出台的預期的不斷升溫,包括深圳、北京、上海等地先後出台政策「推波助瀾」,再一次把動力源推向風口,股價接二連三上演漲停潮。

然而,據公司最新公告披露,截止到2021年9月30日,公司氫能電源產品和新能源汽車換電站充電模塊未經審計的營業收入金額為2320萬元,該營業收入佔公司總營業收入的比例為3%,對公司整體業績影響較小。

業績萎靡,淨利延續虧損!

值得一提的是,公司過往業績表現卻並不穩定,甚至多個年度出現盈利虧損局面。

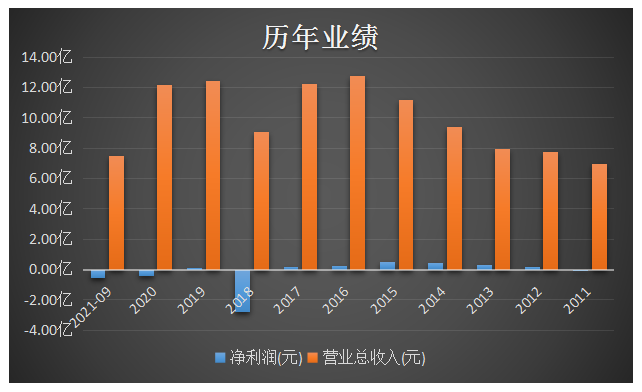

回顧歷年業績,近10年以來,公司的營業收入始終未突破13億元規模,且波動較大。具體看,2011年至2016年間,公司營收規模由6.95億元飙升至12.78億元,接近翻倍增長。但自2007年開始,公司營收調頭下滑,2018年延續重挫跌至2014年同期水平,淨利更是陷入巨額虧損,一口氣虧損掉了以往多年盈利。

2020年受疫情影響,公司盈利再度虧損。報告期内,公司實現營業收入12.16億元,同比減少2.33%;歸屬淨利潤虧損0.42億元,同比減少478.63%。

2021年上半年,公司盈利延續虧損局面,且進一步擴大虧損至0.56億元。對此,公司表示由於部分國際半導體器件(芯片)等原材料出現短缺,大宗物料(金屬)持續上漲,供應商钣金件及相關產品供給不足,導致交付週期延長,同時港口一櫃難求,物流費用上漲等因素影響下,產品成本上升,毛利率下降,利潤同比較大幅度下降。

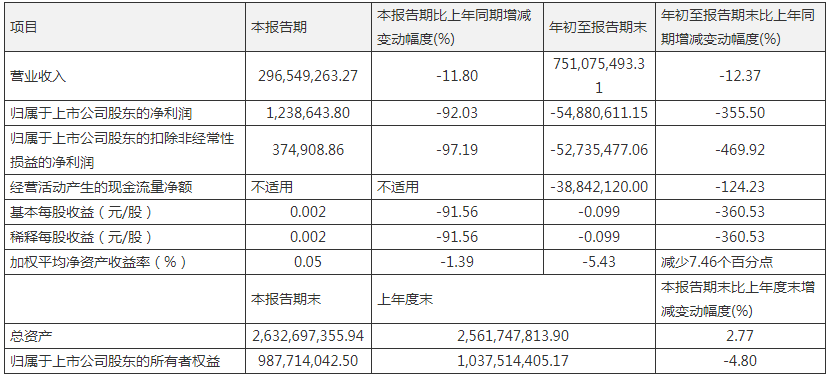

三季度,公司淨利虧損有所縮減,但仍未擺脫業績萎靡之勢。2021年前三季度,公司實現營業收入7.51億元,同比下滑12.37%;歸屬淨利潤虧損0.55億元,同比下滑355.50%。

其次,公司經營活動產生的現金流量淨流出0.39億元,現金流能力亦明顯惡化,可持續經營能力堪憂。

後語:

近期,受各類題材概念的影響,已有多股走出連續漲停之勢。除動力源外,物流股三羊馬已錄得16連板,軍工概念的西儀股份斬獲12連板,可謂「妖股」林立。

由於當前的熱點輪動較快,短期資金暫未形成一致認可,從而選擇對市場焦點股「抱團」,形成多只個股連續暴漲的局面。所以,在「妖風」盛行之下,對於個股缺乏業績支撐,短期情緒的變化也可能會導致籌碼潰散的現象,投資者應理性投資,注意風險。

動力源也於12月21日發佈股價異動公告稱,該公司的主營業務是電力電子技術相關產品的研發、製造、銷售以及相關技術服務。該公司核心產品主要應用於數據通信和智慧能源領域,新能源領域的產品為應用領域的拓展,銷售規模較小,佔公司總的銷售收入比例較低。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享