近幾年來,汽車產業景氣度逐步上行,國内車市加快復蘇,汽車產量大增同時,也帶動輪胎需求的進一步提升。

隨同預期需求的暴增,輪胎企業庫存高企。同時,原料成本承壓卻導致了不少輪胎企業年内多次提價。據輪胎行業不完全統計,今年以來,多家輪胎企業先後發佈約300張漲價通知,漲價幅度也是相當驚人。

輪胎提價潮來臨?

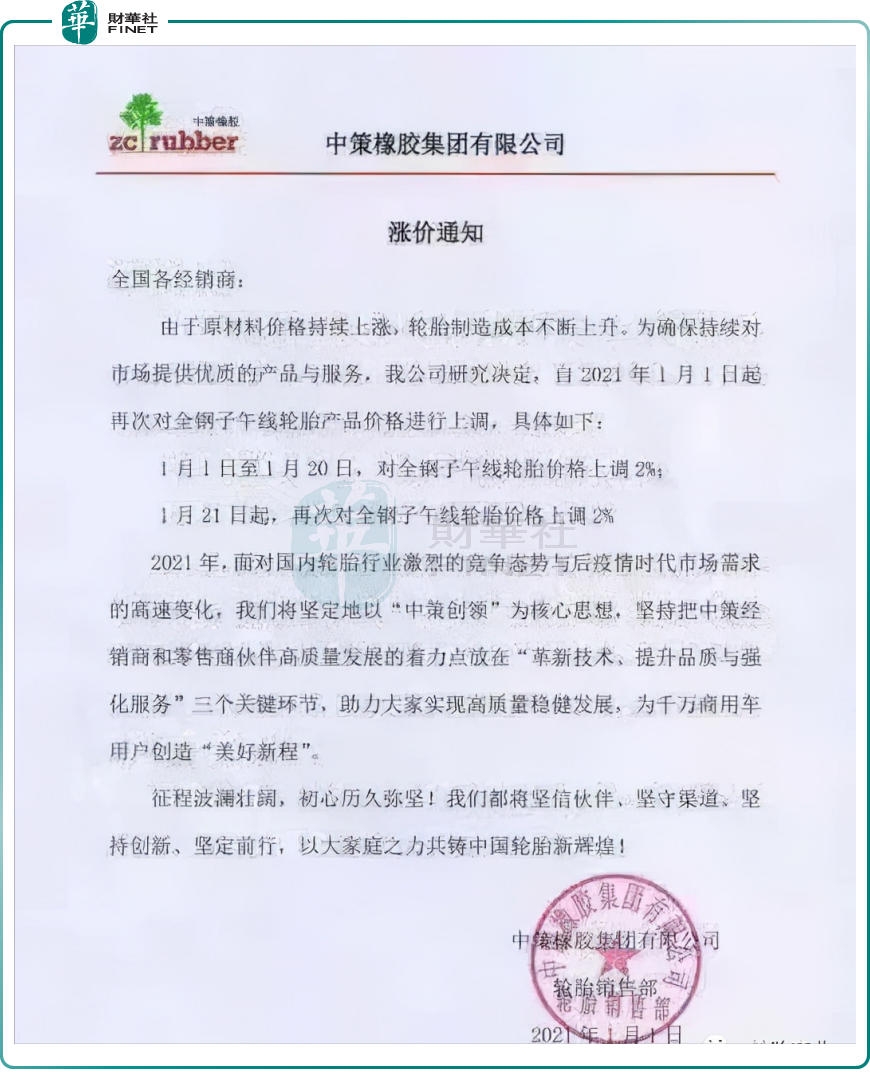

2021年1月份,國内最大的輪胎企業中策橡膠集團一紙公告,首發打響價格戰。據公告披露,由於原材料價格持續上漲,輪胎製造成本不斷上升,1月份對全鋼子午線輪胎連續漲價兩次,依次上調2%。2月份,中策橡膠集團再對旗下PCR漲價2%-5%。

此後,國外品牌固特異亦宣佈,自9月1日起上調產品價格,產品包括固特異和庫珀輪胎的乘用車和輕型卡車輪胎,漲價幅度為8%。

而真正大規模爆發漲價,應該是從四季度開始,以中策、玲珑國内大牌領銜,以及賽輪、三角、金宇、貴州等輪胎企業掀起了一輪又一輪的漲價潮。其中,中策橡膠自9月30日開始,對旗下不同品類產品,先後漲價6次。10月份以來,玲珑輪胎針對不同輪胎品類亦是先後漲價7次。

包括近期以來,正新橡膠、徐州徐輪橡膠、賽輪輪胎均發佈售價調漲通知稱,於12月1日起針對部分產品價格上調,而風神輪胎、奧萊斯輪胎則宣佈將於明年1月份在現有價格上再上調。

可以見得,輪胎行業的漲價風暴「愈演愈烈」。整體看,輪胎企業提價漲幅多在2%至5%不等,最高漲幅達10%。另據行業專家預測,接下來2個月至3個月,輪胎價格或將上漲8%至10%。

原料成本高漲,「倒逼」企業提價

漲價潮背後,或許是輪胎企業面臨原料價格高漲,海外疫情反復及海運費上漲、人民幣匯率上漲等多種疊加影響下的無奈之選。

從原料端看,天然橡膠年内價格一漲再漲,其價格由年初的1.05萬元/噸最高飙漲至近1.57萬元/噸,相較去年同期價格亦是大幅領跑。

除此外,主要原料炭黑價格也受原材料價格影響、限電限產等因素影響,價格一路飙升。

企業成本端看,原材料價格飙升、電價上漲等因素作用下,輪胎生產成本平均每公斤便上漲1元以上。據輪胎企業生產人員透露,拿12R22.5的輪胎舉例,一條普通輪胎重量約55公斤,那麽一條12R22.5輪胎的原材料成本就增加了55元,重量越高的輪胎原材料成本增加的更高。

其次,今年猛漲十倍以上的海運費也影響到了輪胎出口銷售。在眾多因素影響下,當下很多輪胎企業對產品價格的漲幅遠趕不上輪胎成本上漲速度,原有的利潤被明顯拉低。

輪胎企業業績拐點已至?

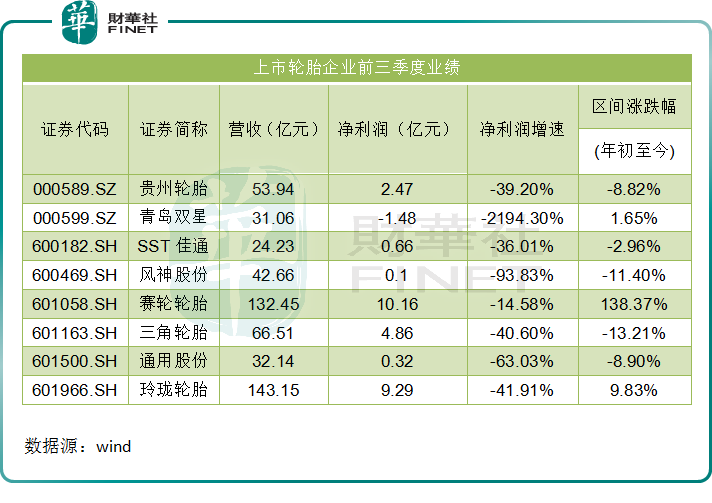

從今年前三季度財報中便可看出,上市輪胎企業的淨利潤都出現了不同程度的下降或虧損。

具體看,青島雙星的「雙星輪胎」作為全球知名的輪胎製造企業之一,已連續五年領跑中國輪胎品牌。2020年,其輪胎業務收入佔比達9成以上,貢獻利潤比例亦高達95.58%。

但從今年前三季度表現看,卻不儘人意。報告期内,公司實現營業收入31.06億元,同比減少4.22%;歸屬淨利潤虧損1.48億元,同比降幅超21倍。

關於業績虧損,公司表示主要係原材料快速上漲、匯率上漲、出口運費暴漲、車載芯片短缺、車廠減產以及導致工廠開工率不足等因素的不利影響,公司成本費用增加所致。

其次,風神股份、通用股份、玲珑輪胎、三角輪胎等上市輪胎企業淨利也出現不同程度的下滑,下滑增速均在10%以上。

隨同業績下滑,相關企業股價亦跌。整體看,除賽輪輪胎股價呈翻倍增長外,大多數輪胎企業年内股價均為負值,不被投資在看好。

然而,隨著汽車消費旺季的來到,以及原料價格回落或者成本壓力等因素趨於緩解,機構卻認為拐點已至,看好頭部企業業績回暖。

西部證券指出,此前輪胎行業處於業績低谷,已遭遇EPS和估值雙殺。當前,原材料價格呈回落趨勢,海運供需矛盾有望在未來半年得到緩解,下遊汽車消費需求或隨旺季到來得到釋放,判斷隨著原材料、海運、汽車供需等壓制因素趨於緩解,各公司業績有望持續回暖,看好頭部企業在2021四季度至2022二季度迎來戴維斯雙擊。

該機構認為,行業拐點的出現將為我們帶來年度級别的投資機會,企業盈利的修復將以國内競爭的底部、海外市場的超額利潤和公司估值的回歸三重形式體現。玲珑、賽輪、森麒麟的第二個海外基地均在穩步推進,預計玲珑至2025年輪胎產能將突破1.35億條,賽輪至2023年輪胎產能將突破8300萬條,森麒麟至2025年輪胎產能將突破4500萬條。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享