因受9月1日開始執行的民促法所衝擊,hth登录入口网页市場上的幾大民辦K12企業紛紛在11月30日停牌,並宣佈延遲刊發年報。

該幾家企業分别是成實外教育(01565.HK)、楓葉教育(01317.HK)、天立教育(01773.HK)、光正教育(06068.HK)和博駿教育(01758.HK)。

12月14日,楓葉教育率先衝在最前頭,披露了備受市場關注的財年報。不過,31.3億的巨虧和糟糕的債務結構,使楓葉教育逃不掉股價的巨幅波動。

截至12月14日收盤,楓葉教育暴跌17.24%,盤中一度跌逾23%,最近三個交易日累計跌近4成,成為教育板塊的「絞肉機」。受楓葉教育表現所拖累,hth登录入口网页教育板塊在12月14日大跌2.88%,其中中國東方教育(00667.HK)和首控集團(01269.HK)更是創出歷史新低。

斷臂保命?終止業務帶來29億巨虧

在討論楓葉教育的年度成績單前,我們先來理清一下民促法。

今年5月14日,《民辦教育促進法實施條例》正式靴子落地,自今年9月1日起施行。

民促法提出,任何社會組織和個人不得通過兼並收購、協議控制等方式控制實施義務教育、非營利性學前教育的民辦學校;實施義務教育的民辦學校不得與利益關聯方進行交易。

這意味著,民辦義務教育學校無法實現營利化,或將被剝離上市公司。K9學校以及非營利性幼兒園的兼並收購、協議控制行為被政策明確禁止後,相關企業未來的成長也將更多來自内生增長而非外延收購整合。

但同時,民促法指出:「設立實施義務教育的民辦學校,應當符合當地義務教育發展規劃。」因此政策落實需要地方政府因地制宜,就像地產行業「一城一策」的監管策略一樣。

在各地政府尚未就民促法出台相應管理條例和細則的背景下,楓葉教育就已開始提前斷臂來應對潛在風險了。

與hth登录入口网页上其他民辦K12教育企業不太一樣,楓葉教育的運營業務主要是國際學校,以中西教育結合的方式,為海内外大學輸送人才。

但雖然是國際學校,楓葉教育面向的市場依然屬於K12領域,所以其對民促法的到來格外的謹慎。

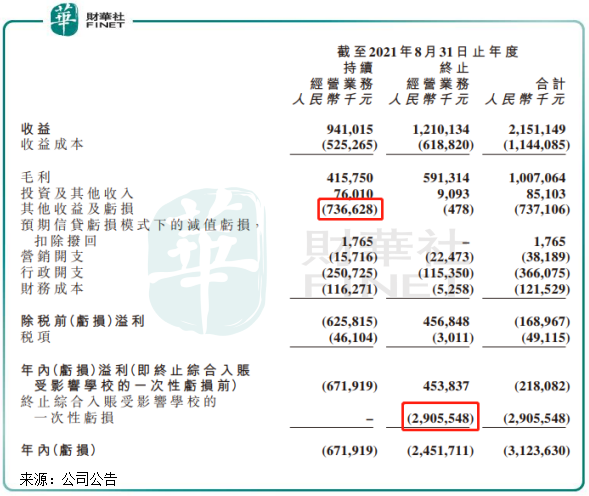

在截至2020年8月31日止年度的財年報中,楓葉教育有提到,公司利用合約安排的權力指導相關活動的能力以及影響其受影響學校的可變回報的能力已在9月1日前終止,並失去對受影響學校的控制權,因此在年報中將受影響學校業務列入終止經營業務。

這里指的「受影響學校」,便是民促法重點提到的K9學校以及學前教育。根據楓葉教育的表述,高中學校是公司持續經營業務,其他則被列為終止經營業務。為優化運營結構以抵消民促法衝擊,楓葉教育將現有高中學生從混合高中轉入在國内擁有獨立經營牌照的高中。

砍掉非高中業務後,楓葉教育不得不面對巨額的一次性虧損。報告期内,楓葉教育剝離的業務帶來的一次性虧損高達29.06億元(人民幣,下同),持續經營業務的減值虧損和可換股債券公平值變動等原因帶來的虧損亦高達7.37億元。

以來自持續及終止經營業務計,楓葉教育報告期内的總收益為21.51億元,同比增長40.7%;公司擁有人應佔虧損高達31.28億元,上年同期則實現盈利5.05億元;經調整純利為6.1億元,同比增長13.5%。

在2020/2021學年,公司制定了六個五年規劃:在國内外分别設立10個和2個大區,設立150所學校,招收至少11萬名學生。行業邏輯生變,也讓楓葉教育被迫調整已描繪好的發展宏圖,將招生策略的金字塔結構調整為倒金字塔結構。

同時公司提到,將重點發展提供世界學校課程的高中,適度發展普通高中,並拓展在線教育,為國内外學習者提供世界學校課程、英語作為第二語言(「ESL」)課程及漢語作為第二語言(「CSL」)課程以及證書考試培訓或其他新的教育產品。

清空的資產去哪了?

楓葉教育此次產生了31億巨虧,過去10年的盈利額也不足這31億。

那麽,造成楓葉教育巨虧的終止業務,就這樣消失了嗎?未來能不能為上市公司帶來點貢獻?

根據民促法,除了協議控制、兼並收購被禁止,義務教育階段的民辦教育企業不得選營利性,因此不得在學校抽取分紅,也不能進行關聯交易,該兩個方面不能進行利益輸送。也就是說,楓葉教育剝離出去的業務將被置之表外,不能為股東產生利益,對上市公司來說也不能產生現金流,兩者也將「天各一方」。

對於被剝離的業務,實際上並不代表著關門歇業,只是不可以再在營收、資產和利潤層面並入上市公司表内。但該資產依然還是楓葉教育上市實體的資產,學校依然可以正常運營,正常招生,盈利的資金也只能留在該資產内部。

所以,楓葉教育砍掉的業務若不選擇躺平,未來可以有幾條路選擇:第一是吃老本,未來在非盈利化的情況下維持運營,可能會被當地政府出資收購;第二是轉型,轉變成為國際高中學校,或者朝高等教育/職教方向轉型,分享政策和市場帶來的紅利。

另一種可能,則是靜待個地方政府出台關於民促法的具體細則,未來或會有機會並回表内。

宇華教育(06169.HK)是國内一家由K12轉型為高教領域比較有成效的一家企業,或許能成為楓葉教育斷臂後可以借鑒的企業。在2021財年,宇華教育也將K9剝離出上市公司外,為此計提一次性減值虧損10.42億元。實現瘦身的宇華教育提到,未來將推進旗下3所K9院校向高職轉型,並將加大投入為升本做準備。

新難題:債務承壓,高中生源遇阻

報告期内,楓葉教育共有117所學校,其中非高中學校佔比達85%,學生人數佔比也超過8成。

由此可見,民促法黑天鵝對楓葉教育的衝擊並不小,剝離掉受影響的業務也讓公司出現「内傷」,甚至幾乎將上市公司給掏空了。

因債務以及經調整純利計算方式的問題,楓葉教育的獨立核數師德勤•關黃陳方會計師行認為楓葉教育存在重大不確定因素,可能引致對該公司持續經營的能力產生重大疑慮,因此不對該公司綜合財務報表發表意見。

截至今年8月底,楓葉教育的流動負債達33億元;同時銀行借款為26.29億元,96.9%將於一年内到期,而剩餘3.1%將於一年後到期。但公司銀行結餘及現金僅為7.4億元,可想而知楓葉教育面臨的短期償債壓力有多大。

同時,楓葉教育期内的資產負債率也由上年同期的78.5%飙升至243.5%。

為了緩解償債壓力,楓葉教育正與多間銀行磋商爭取約14億元借款,但能否成功還是未知數。若融資計劃未能順利完成,那核數師的擔憂也將成為現實。

此外,楓葉教育原本制定的招生金字塔結構因此次民促法而變成倒金字塔,對於公司一直以來依賴K9業務貢獻生源的高中業務來說,生源的持續性也將成為擺在公司面前的頭等問題。

另一方面,「雙減政策」有波及至國際學校的趨勢。上月,海口哈羅國際院校稱學校在辦學許可申請上遇到了問題,學校9年級的學生們將集體面臨必須參加中考的現實。

若這一現象會全國統一實施,那孩子將來如果中考失利,是否會分流去念職業高中?所以該現象也成為楓葉教育高中業務招生的潛在不利因素。

財華社注意到,在披露財年報之前,楓葉教育被瑞銀大幅減倉。

數據顯示,12月1日及2日,瑞銀集團分别減持楓葉教育957.4萬股及2045.8萬股,涉及金額超過2700萬元,持股比例由15.68%降至14.94%。

而自2019年以來,楓葉教育創始人和控股股東任書良多次增持公司股份,最近一次增持是在5月17日。2019年至今,任書良累計耗資1.5億元增持公司5603.4萬股,到目前為止沒有過減持的記錄,且5月17日最後增持以來也未再有過增持記錄。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享