最近幾個月,頻頻傳出海天味業、安井食品等大消費概念股上調旗下產品的價格。12月8日,主打預調雞尾酒的百潤股份(002568.SZ)也公告稱,對公司各係列產品出廠價格進行調整,主要產品價格上調幅度為4%-10%不等,新價格自2021年12月25日開始按產品調價通知執行。

漲價的理由則是基於主要原輔材料、包材、人工、運輸、能源等成本上漲,及公司優化升級產品帶來的成本上升,為了更好地向消費者提供優質產品和服務,促進市場的可持續發展。

得益於漲價的利好和消費股的回暖,該公司的股價(以下均指前復權)高開4.26%後沒多久就封上了漲停板,截至收盤,最終報收68.22元/股,全天成交量放大至9.42億元,最新總市值為511.5億元。

百潤股份作為國内預調雞尾酒領域的龍頭,提價又會對業績產生多大的影響?

成功「剩下來」的雞尾酒王者

百潤股份創始於1997年,公司成立之初以香料香精的研發、生產和銷售為主業,2003成立子公司巴克斯酒業,推出RIO(銳澳)預調雞尾酒,進入預調酒市場。2009年,百潤股份剝離預調酒業務,隨後於2011年成功上市。2015年,該公司又對巴克斯酒業進行並購重組,實現了香料香精和預調雞尾酒雙主業發展,而後者是目前的業務核心,RIO(銳澳)雞尾酒也是當前行業領軍品牌。

不過,RIO雞尾酒一開始並不是行業頭牌,而是多番鏖戰後才成功坐上了頭把交椅。

雞尾酒是舶來品,最早起源於美國,通常是以朗姆酒、金酒、龍舌蘭、伏特加、威士忌、白蘭地等烈酒或葡萄酒作為基酒,再配以果汁、蛋清、食用香精、牛奶、咖啡、糖等其他輔助材料,加以攪拌或搖晃而成。最早於20世紀90年代進入中國市場。

雞尾酒作為舶來品,國内早期的市場主要為部分歐美、日本的品牌所把持,也只出現在沿海一些發達城市,整體規模比較小。進入21世紀後,雞尾酒廠商逐漸增多,百加得、紅廣場、銳澳、藍精伶等進入更多消費者視野,逐步推動了預調酒消費由即飲向商超等非即飲渠道的轉變。

這一轉變也是行業逐漸進入爆發期的一個重要因素。另外,由於我國經濟的發展,雞尾酒也具有更廣泛的消費基礎,尤其2012年底限制三公消費後起白酒消費進入寒冬時期,新興的酒類興起,最為顯著的就是預調雞尾酒和江小白。

在雞尾酒市場規模快速增長的同時,因行業門檻低、技術含量也不算高的特點,營銷做得好的企業就獲得了大部分的市場份額,百加得的冰銳在大熱劇《愛情公寓3》中植入廣告大獲成功,2012年市佔率高達65.6%。不過,該品牌後續因渠道價格混亂和經銷商管理問題,逐漸失去市場份額。

與之相反的是,自2013年起,百潤股份開啓了強勢營銷策略,在2014年,RIO亮相《何以笙箫默》、《奔跑吧兄弟》、《愛情公寓》等劇集和綜藝,RIO雞尾酒品牌逐漸深入人心。最終,一消一漲間,RIO品牌的市場率從2013年的21.4%迅速提升到了2015年的63.5%,成為雞尾酒領導品牌。

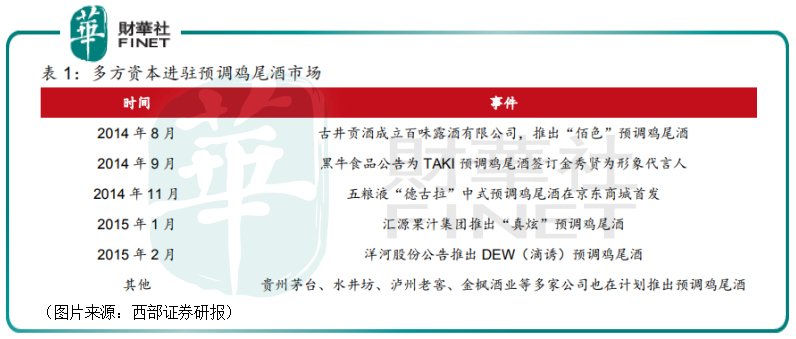

因為預調酒低門檻、高盈利的特點,眾多品牌和資本相繼介入,五浪液、匯源果汁、黑牛食品等不同領域的食品飲料企業其實也在這個時期相繼推出了自己的雞尾酒。

不過,隨後由於生產端的過量供應以及消費端的萎縮,預調雞尾酒市場迅速進入了冷卻期,不少廠商選擇退出這一領域。而百潤股份内部也因為戰略失誤,導致高昂的營銷費用和大庫存擠壓衝擊了公司的業績,2016年陷入了虧損之中,但是好歹還是預調雞尾酒行業「剩下來」的王者。

2017開始,百潤股份轉變策略,精簡營銷費用,再加上預調雞尾酒市場的逐漸回暖,其業績也開始慢慢復蘇。

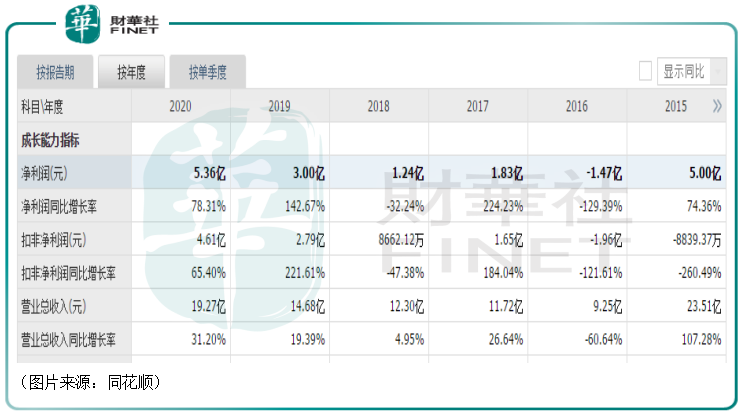

數據顯示,在2016年出現虧損後,行業龍頭百潤股份的業績隨後就回暖了,但是2017年和2018年表現平平,直到2019年才又恢復了高速增長。

最新的業績則顯示,2021年前三季度,百潤股份實現營收19.15億元、同增44.51%;實現歸母淨利潤5.63億元,同增46.96%;扣非歸母淨利潤5.32億元,同增69.4%,期内盈利已超2020年全年。

雖然今年原輔材料、包材、人工、運輸、能源等成本在上漲,但是該公司的業績表現卻很好,這也足以說明雞尾酒行業今年的景氣度是比較不錯的。

而該公司此次對主要產品提價有助於抵消原輔材料、能源等生產物料成本的上漲,在行業景氣的背景下,保證全年業績的高速增長。

值得一提的是,業績回暖的同時,百潤股份的股價自2019年至今也飙漲超過11倍。

百潤股份前景如何?

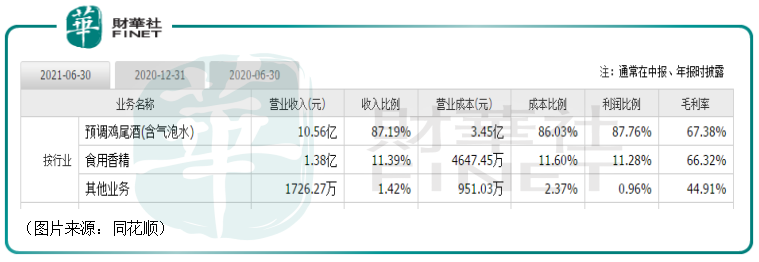

從目前的業務結構來看,百潤股份未來的發展前景主要還是取決於公司的預調雞尾酒產品。

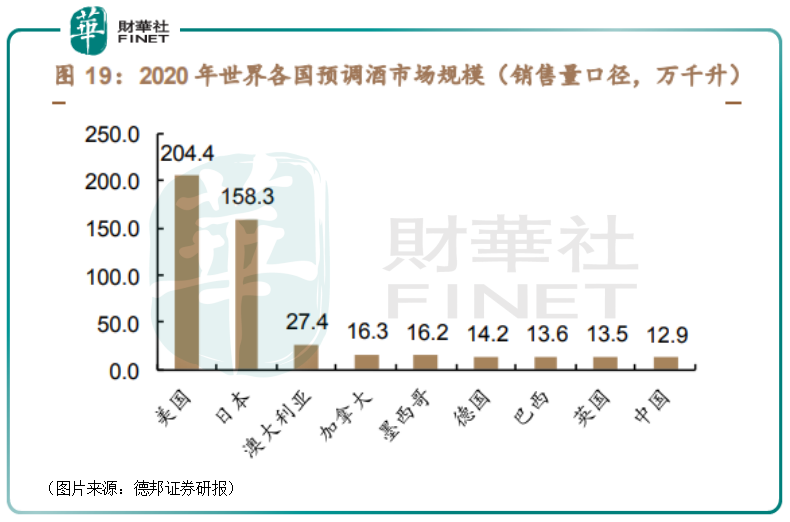

預調酒作為酒精飲品,消費屬性介於酒與飲料之間,當前我國的市場規模接近30億左右。相較於一些發達國家而言,國内預調雞尾酒市場雖然增長較快、潛力巨大,但是市場開發程度是非常不足的,目前預調雞尾酒的市場規模很小,遠不如美國和日本。

與此同時,國内的人均消費量也與上述一些國家的人均消費量相去甚遠。據悉,美國是預調酒的成熟市場,當前人均消費量在6.2L;日本是目前雞尾酒人均消費量最大的國家,雞尾酒在日本酒類市場佔比高達19.6%,每年的人均消費量12.6L。相比之下,中國雖然酒類飲料市場規模龐大,但預調酒佔比僅為0.3%,人均消費量僅為0.1L。

值得注意的是,隨著新一代85、90及95後年輕人成為主力軍,酒水消費市場的情況發生了一些新的變化,高度烈酒的受歡迎程度在年輕一代中有所下降,而低度潮飲的風逐漸刮了起來。

根據天貓新品創新中心的研究數據,2020年酒類市場中,低度酒的增長保持了良好勢頭,其中預調酒的增幅約為50%。

展望未來,低度酒市場有望延續增長趨勢,而預調雞尾酒的市場空間也有望快速增長。

從消費者來看,低度酒市場主要客群為女性消費者、18-34歲的年輕消費者及一二線城市消費者。為了吸引這些主要客群,購買雞尾酒的核心要素除了多元的口味、有趣美觀的包裝、特定消費場景體驗等,消費者更加追求健康化產品也逐漸成為重點因素。

百潤股份旗下的RIO雞尾酒也針對不同的場景和人群將旗下產品分成了多個係列。

結語

短期而言,提價有望保證全年業績的高速增長。事實上,在百潤股份宣佈漲價後,光大證券、國海證券均表示了對公司的看好之意,給予了「買入」評級。

而長期來看,百潤股份在國内預調雞尾酒市場佔據了大部分的市場份額,是當之無愧的行業龍頭,未來隨著雞尾酒市場規模的增長,公司也將繼續提升業績表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享