隨著電池技術和智能技術時代的來臨,新能源汽車在全球範圍内迅速崛起,不但深入改變了人們的生活方式,同時也是人類能源轉型的一個里程碑。

我國的汽車工業曾經錯失40年機遇,如今新能源時代為我國帶來了彎道超車的機會。而作為我國實現汽車工業彎道超車的重要一環,汽車零部件產業秩序也同步重塑。

東風日產的一位負責人曾表示:「現在已經是沒有中國零部件,就造不出純電動汽車的時代」。

我國當下汽車零部件行業的發展趨勢有四大方向:模塊化、智能化、輕量化和環保化。在輕量化方面,輕量化趨勢下誕生了眾多在轉型中不斷升級的汽車零部件企業,市場的需求亦保持旺盛。

但在資本市場上,新能源汽車產業鏈中諸多行業被熱炒時,汽車輕量化概念企業卻不溫不火,似乎被市場遺忘了。

輕量化:新能源汽車續航的另一塊「電池」

當下的新能源汽車,存在的一個矛盾點:不斷革新的電池推動著電動汽車越來越強的續航能力,但沉重的電池在一定程度上也拖累了輕量化係數的下降。

當前市場上的電動汽車,整車重量要大於燃油車,其中有超過四分之一的重量就來自於電池。若電池重量佔比過大,就會影響到電動車加速放量以及續航里程。

所以在當前電池技術還未發展到同時具備輕量化和高能量兩大優點時,要增加新能源汽車的續航,只能在車身重量方面入手。這里就涉及到汽車輕量化的概念,即在保證汽車的強度和安全性能的前提下,儘可能地降低汽車的整備質量。

世界汽車協會報告指出,汽車重量每減少10%,燃油能耗可降低6%-8%,降低二氧化碳排放13%。因此,汽車零部件輕量化是汽車節能減排最有效的方法之一,可以說是新能源汽車續航的另一塊「電池」,以及碳中和戰略下的一份子。

換言之,汽車輕量化是行業發展趨勢,也是政策重點支持的領域之一。如在2019年發佈的《產業結構調整指導目錄(2019年本)》文件就提到,將汽車輕量化材料應用列為國家鼓勵發展產業。

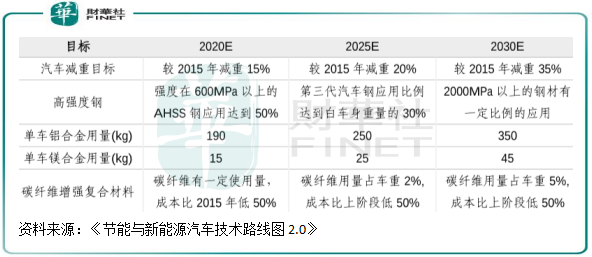

去年發佈的《節能與新能源汽車技術路線圖2.0》指出,到2030年,汽車減重目標是較2015年減重35%。

路線圖同時還提到,2035年新能源汽車的市場份額佔比將超過50%,以此推算未來新能源汽車的年銷量規模將達到千萬輛。

而對標國外同類產品,我國電動乘用車普遍偏重10%-30%,很明顯不利於我國電動車出口至海外。所以對於加快新能源汽車輕量化發展,市場因素已成為重要的推動力。

電動車「減肥」潮來臨,輕量化迎契機

我國汽車工業經過幾十年的砥砺前行後,自主品牌在近幾年來強勢崛起,而新能源汽車市場也誕生出了蔚來(NIO)、理想(02015.HK)和小鵬(09868.HK)等眾多新勢力。

這些造車新勢力與特斯拉等海外品牌在我國新能源汽車市場上激烈角逐,輕量化、高效利用材料也成為這些企業競爭的重點領域。同時,國内傳統車企亦不甘落後,紛紛涉足輕量化,輕量化主要在電動車領域。

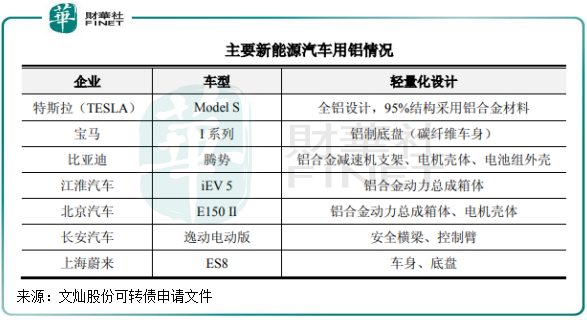

目前市場關注度較高的新能源汽車車型均大量採用鋁合金部件,根據文燦股份(603348.SH)可轉債申請文件,特斯拉基本使用全鋁車身,結構件中九成以上使用鋁合金壓鑄件;寶馬i係列、比亞迪騰勢、江淮iEV5、長安純電動版逸動在底盤、動力總成部件也普遍使用鋁合金,上海蔚來ES8在車身、底盤使用鋁合金,以降低整車重量。

以上海蔚來ES8為例,該車型車身運用了諾貝麗斯先進的汽車鋁合金,全鋁車身比傳統鋼制車身降低了約40%的重量,最終實現白車身重量僅為335kg,而同級别鋼制車身的重量在350-450kg。這使蔚來ES8能耗降低了8%-10%,4.4秒可達到百公里加速,污染物排放減少了7%。

對於輕量化的電動車,不少人並不看好發展趨勢,認為大多消費者的觀念是「車越重越安全」,且價格偏高。實際上,「車越重越安全」只是一個誤區。而且這幾年以來,採用輕量化設計的電動車銷量並不比其他車型差,甚至還能成為車企總銷量的擔當。

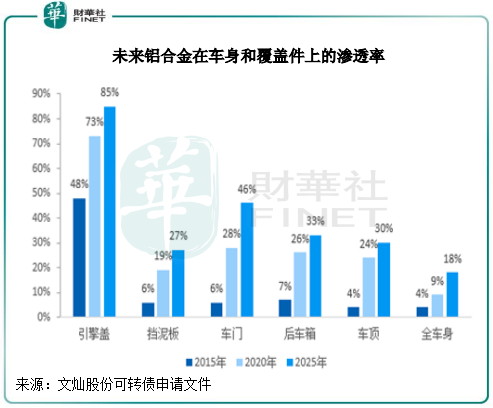

如售價不低於40萬的蔚來ES8在2018年全年銷量就達到了1.14萬輛,2021年以來該款車型月度銷量同比增幅也均達到了中高位數。輕量化水平居同軸距電動車前列的Model 3,在電池殼體件、底盤簧下結構件以及車身件上的材料以鋁合金、高強度鋼以及工程塑料為主,該車型進入中國市場以來的銷量呈飙升趨勢,登頂2020年中國新能源汽車銷量冠軍,如下圖所示:

特斯拉的標桿效應,以及蔚來、比亞迪等國内車企的發力,刺激了國内相關輕量化零部件的需求,同時也帶動了產業鏈的重塑。國内眾多汽車零部件生產商,都提到聚焦輕量化材料及部件,緊跟汽車新能源及輕量化發展趨勢。

零部件行業掀起技術比拼浪潮

要實現汽車輕量化,主要有三個途徑:

這其中以鋁合金為市場最主要的材料,鋁合金替代鋼和鑄鐵可減重40%-60%,特斯拉、寶馬、比亞迪(002594.SZ)和長安汽車(000625.SZ)等企業目前已有車型採用鋁合金作為輕量化設計。

國際鋁協數據顯示,中國新能源汽車的鋁消費量由2017年的7.5萬噸增至2020年的23萬噸,復合年增速高達45.3%,成為近兩年來鋁價實現翻倍的一大推動力。基於此,上遊的南山鋁業(600219.SH)擬斥20億元建設20萬噸汽車輕量化鋁板帶產線來應對市場需求。

2、輕量化設計,開發全新的汽車架構實現輕量化,還可優化車身零部件數量、減少零部件尺寸等;

3、輕量化工藝,如激光拼焊、内高壓成形、結構膠粘接、鎖鉚技術等。

在我國汽車工業產業鏈不斷完善且技術實力不斷提升的背景下,當前我國汽車零部件企業也都紛紛朝這三個方向進行轉型升級。能夠進行輕量化設計的汽車零部件範圍也較廣,包括底盤輕量化、動力係統輕量化、車身輕量化及内飾輕量化四大類,因此涉及的企業眾多。

其中,底盤輕量化企業包括華域汽車(600741.SH)、拓普集團(601689.SH)和廣東鴻圖(002101.SZ)等;動力係統輕量化企業包括拓普集團、愛柯迪(600933.SH)、文燦股份等;車身輕量化企業有華域汽車、敏實集團(00425.HK)和華達科技(603358.SH)等;内飾輕量化企業則有常熟汽飾(603035.SH)和富奧股份(000030.SZ)等。

在鋁合金材料方面,我國鋁資源較豐富,有生產成本優勢,加上在產品設計流程和批量生產工藝方面也不斷走向成熟,國產替代趨勢持續推進。如在Model 3的供應鏈中,國内汽車零部件生產商拓普集團、三花智控(002050.SZ)、旭升股份(603305.SH)等多家企業赫然在列。

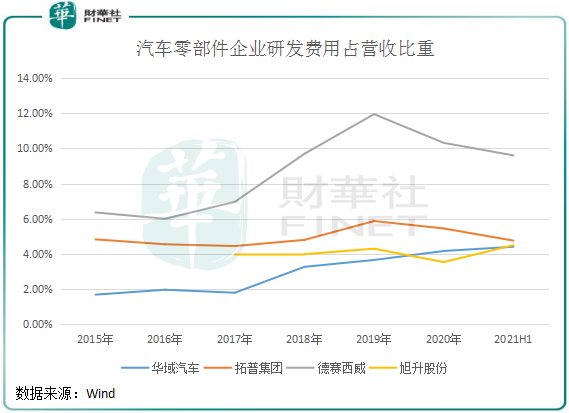

除了募資擴產外,部分規模企業加大研發力度,用於新材料、新工藝的研發。下圖可以看到,近年來,除了受疫情衝擊的2020年研發費用率下降外,華域汽車等企業的研發費用率均顯著提升。

中國汽車輕量化技術創新戰略聯盟研究員羅岩曾表示,隨著產品設計、成型和連接技術更加成熟,汽車輕量化市場將出現多種技術和多種技術路線並存的格局,「恰當」是未來企業在選擇輕量化實現路徑時的核心要求。

小結:新能源汽車市場暴增的銷量,以及不斷提升的滲透率,都為我國零部件產業崛起提供了肥沃的土壤,市場空間也將持續擴大。

在產業鏈持續重塑的過程中,哪家企業會成為汽車輕量化趨勢中的「零件茅」,值得我們持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享