貼身内衣制造商維珍妮(02199.HK)在hth登录入口网页上市6年有餘,在這6年中,維珍妮股價坐了幾趟過山車。

受核心客戶業績下滑、產能限制等因素影響,讓維珍妮股價在震蕩中不斷刷新歷史新低,2020年9月股價最低時跌至1.722港元/股,淪為hth登录入口网页市場上備受資本抛棄的邊緣企業。

作為服裝行業的代工企業,維珍妮經歷了行業的低迷時期,同時不斷接受著市場對其技術實力、客戶結構和產能與效率的考驗。

而進入下半年以來,特别是10月份以來,維珍妮一改往日頹勢,成為資金關注的對象。

股價一月翻倍,半年業績狂奔

在披露靓麗的半年報前,市場似乎嗅到了維珍妮業績大反轉的信號。

10月底,維珍妮股價旱地拔蔥,漲勢十分洶湧,10月28日-11月28日期間股價成功翻倍,最高點達7港元/股,市值成功站上80億港元上方。

攀升至高位後,維珍妮股價也刷新了2018年4月以來的新高,奪回了近4年來失去的「陣地」。

推動本輪大行情的,離不開維珍妮令人驚歎的半年報成績單。

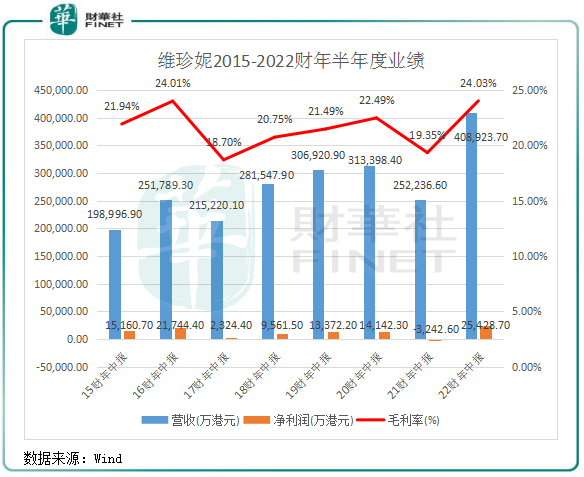

截至2021年9月30日止6個月,維珍妮實現收入約40.81億港元,同比大幅增加62.08%。分產品看,貼身内衣、運動產品、消費電子配件以及胸杯及模壓產品報告期内的營收增幅分别達111.6%、58.6%、104%及63.1%,業務端呈現一片向好的局面。

報告期内,公司淨利潤約2.54億港元,而去年同期則虧損3242.6萬港元,成功實現強勢扭虧。

上圖可以看到,橫向對比2015財年以來半年報,維珍妮此番報年報表現不但擺脫了疫情的困擾,而且在營收、淨利潤和毛利率方面均創出最好的水平,淨利潤更是高於部分年度的水平。

同時,對比内衣行業其他上市企業,如老牌企業都市麗人(02298.HK)和新晉者愛慕股份(603511.SH)等,維珍妮半年報的營收增幅是最高的,扭虧幅度亦是最大的。

不難看出,狂奔的業績帶動了維珍妮股價的起舞,沉寂了多年,如今似乎被喚醒了。

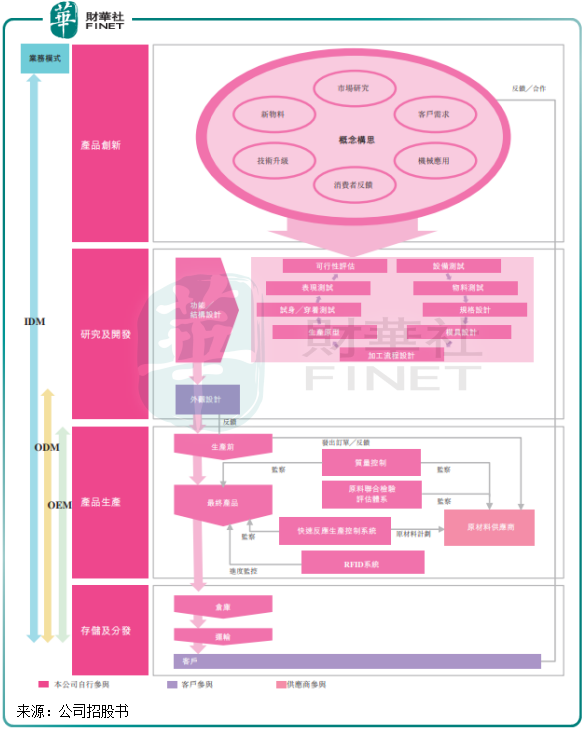

那麽,維珍妮此次較高水平的盈利能力是否有持續性?未來能否穩坐行業龍頭桂冠?我們從兩個方面分析維珍妮未來的成長性:客戶端、產能端。因為作為IDM模式的企業,未來的增長離不開客戶資源以及生產規模。

客戶端:客戶結構優化,轉向運動領域

實際上,雖然與都市麗人等企業一樣同在一個市場内,但維珍妮與這些企業有本質上的區别。

都市麗人等企業是集研發、生產和銷售為一體的内衣品牌,也就是自己生產產品和銷售,同時也有經銷商幫銷售產品,靠自身品牌打響市場。維珍妮則是走IDM業務模式,即為客戶進行產品研發、設計與制造服務,從而收取「辛苦費」。

代工模式的企業毛利率普遍不高,一般在20%左右。而要實現規模的增長,就需要在有技術和生產規模實力的基礎上,不斷有新訂單進行生產。換言之,客戶資源是維珍妮成長的最大推動力。

在2015年,維珍妮客戶主要集中在傳統内衣品牌,其中維密母公司LBrands帶來的收入比重達到了30%。隨著維密近年來走向衰落,維珍妮的營收增長也受到了阻礙。

在内衣市場場景細分和功能性滲透已成大勢所趨的今天,維珍妮只有調整客戶結構才能實現規模增長。所以近幾年維珍妮不斷在在運動内衣領域擴大朋友圈,同時還將朋友圈擴展至消費電子和個人防護設備領域,為的就是得到更多的客戶資源,實現訂單量的增長。

從2021財年報中可以看出,維珍妮的客戶圈有了新變化。當年,維珍妮最大客戶已不再是維密,而是優衣庫,後者帶來的收入比重也低至16.3%,與2015年相比客戶結構得到很大的優化。近幾年來,來自優衣庫、阿迪、耐克、UA等公司訂單佔比的迅速提升,意味著維珍妮正將重點客戶由傳統内衣品牌轉變為運動休閑龍頭品牌,依賴單一大客戶的風險得到了緩解。

運動休閑是長青的市場,國内的安踏(02020.HJ)和李寧(02331.HK)強勢崛起就是很好的證明,兩者都將女性運動產品當作未來發展的重點。

得益於客戶資源的擴展,維珍妮的產品結構也更廣。運動服裝領域包括了緊身褲、短褲和上衣,還有泳裝、塑身衣等,形成了「内衣、運動、消費電子」三大板塊。2022財年上半年,維珍妮的運動產品營收10.36億元(+58.65%),佔比迅速提升至25.4%,穩坐第二大業務位置。

未來,若維珍妮能將安踏和李寧等國内體育運動品牌納入其客戶群中,那將是公司發展史上的又一次跨越。不過,要打入運動龍頭的供應鏈體係並不是件易事,當年維珍妮可花了好長時間才能獲得耐克的訂單。而要打入安踏和李寧的供應鏈,維珍妮還要跨過國内服裝代工之王申洲國際(02313.HK)這道坎。

產能端:越南基地擴產迅速,產能效率處爬坡階段

要支持訂單的增長,代工企業必須要有足夠的產能,才能將利潤達到最大化。

因深圳生產基地存在人工成本上升、設備老舊和招工難等問題,維珍妮在2014年就開始在越南建設生產基地,一方面降低生產成本,另一方面新產線效率和效益也更佳。

如今,越南生產基地已成為維珍妮產能的擔當。資料顯示,越南生產基地員工總數超過4萬名,是深圳基地的逾5倍。當前,該基地產能基本佈局完畢,正處於產能爬坡期,產能利用率持續提升,帶動了公司營收的增長,2022財年上半年,越南生產佔維珍妮總收入比重達到了80%,2019財年這一比重為60%。

在半年報中,維珍妮有提到,公司整體毛利率增加4.7個百分點至24.0%,主要是由於生產效率提高及收入顯著增長,帶來規模經濟所致,而生產效率的提高,則是越南廠房產能逐漸提升所致。

在2016年-2019年期間,因包括越南地區的產能建設導致維珍妮財務承壓,負債迅速增長,由23.2億元攀升至48.2億元,同時還伴隨著固定資產折舊以及利息的增長。

隨著越南生產基地建設進入尾聲,不但承擔起維珍妮不斷增長的訂單量,在規模效應方面也帶來正面的影響。

此外,為迎合中國市場對創新内衣、運動服裝等產品的需求,維珍妮在廣東肇慶地區投資15億元的生產基地在今年5月動工,該基地將主要供應國内市場。不過,維珍妮的客戶群體主要在海外,中國市場的收入比重在財年半年報只有15.3%。未來能否拓展國内市場,讓肇慶基地發揮出優勢,還有待時間的驗證。

「蹭上」元宇宙,維珍妮迎來新的增長點?

從產品結構看,維珍妮近幾年有點「不務正業」。

除了經營内衣和運動品牌,維珍妮在2020年切入了消費電子配件領域,主要包括虛擬實境(VR)頭戴式裝置、鍵盤、筆記本及平板電腦等配件。

2022財年上半年,該業務收入達2.34億元,同比飙升104%,增長迅猛,下半年也陸續接到相關訂單。且該業務毛利率亦較高,為25%,高於公司整體毛利率。

在半年報中,維珍妮依靠消費電子配件業務「蹭」起了元宇宙的熱點。公司提到:「消費電子配件乘著「元宇宙」熱潮的東風,正踏入高速增長期,相關銷售預計將於未來數年錄得可觀升幅。」「「元宇宙」一躍成為未來網路世界的重點項目,各大科技巨頭及遊戲公司紛紛搶進投資相關領域。在這股熱潮帶動下,在電子產品中使用紡織品的趨勢也更加明顯,用佈或棉這類舒適親膚的材料,做出更適合用戶長期使用的體感功能,讓本集團在這個跨行業的業務拓展中更具優勢。」

從維珍妮對元宇宙的表述中可以看到,維珍妮認為其虛擬實境(VR)頭戴式裝置有望趁著元宇宙風口有不錯的成長空間,而其紡織品在應用於元宇宙的電子產品中也能「嶄露頭角」。

紡織品也能與元宇宙掛鈎,這有點讓人詫異。元宇宙市場空間雖大,但未來元宇宙相關產品對紡織品的需求、以及公司能否獲得元宇宙相關企業的訂單,還是有點遙遠的。

而在近期,維珍妮的大客戶耐克也宣佈進軍元宇宙,向美國專利商標局提交了七項虛擬商品的商標申請,這些商標用於可下載的虛擬商品、以虛擬商品為特色的零售商店服務和娛樂服務,覆蓋鞋類、服裝、頭飾、背包、運動器材、藝術品等等。

從中短期看,維珍妮靠元宇宙市場實現增長,或許更多是在虛擬實境(VR)頭戴式裝置取得訂單,而能否取得持續性的訂單,也仍有待觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享