「房住不炒」下,穩地價、穩房價、穩預期的各項措施,從長遠來看將有利於房地產市場的平穩健康發展。

當前市場對於高槓桿的房地產開發商退避三舍,但從另一個角度來看,房企的大洗牌和優勝劣汰將有利於市場的長遠可持續增長,而得益於這一增長預期的,將是輕資產經營的代建公司。

目前hth登录入口网页市場上的代建上市公司非常稀缺,只有兩家規模最大的代建企業,分别為中原建業(09982.HK)和綠城管理(09979.HK),其中,中原建業的發展前景或更為理想。

中原建業估值偏低?

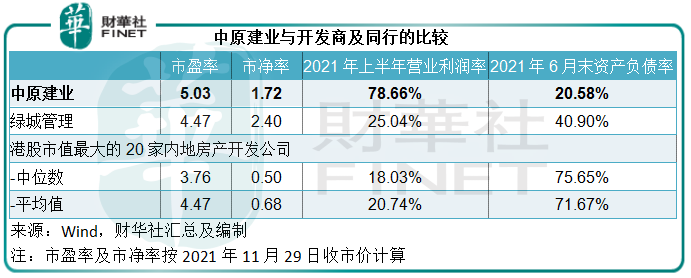

Wind的數據顯示,hth登录入口网页中市值最大的20家内地房地產開發公司當前的市盈率中位數為3.76倍,平均值為4.47倍,或反映市場對於房地產相關行業的謹慎態度。而價值邏輯與房地產開發並不相同的代建股中原建業市盈率為5.03倍,與估值受壓的房企股差距不太大,卻可能意味著其價值被低估。

目前資本市場給予房企較低估值主要是因為其槓桿率極高,可能拖累其後期的業務運營和擴張,代建公司的業務模式截然不同,並不適用於這一套風險邏輯。

「代建」指的是有房地產開發需求的項目持有人將房地產開發項目的全部或部分設計、開發、建造、管理或其他職能委託給具有房地產開發專長的房地產代建公司,並與其分享開發項目的部分收益。

房地產代建公司與傳統房地產開發商的主要差異是:1)輕資產運營,代建公司不需要收購土地,通過提供服務收取項目持有人的管理服務費;2)盈利能力更佳,因代建公司以輕資產經營,可以大幅降低資金佔用成本,而且代建公司已建立標準化運營體係,可通過規模化實現成本效益;3)在市場低迷時更具彈性,因中小型房企可通過代建公司的品牌與專業服務來抵禦週期性風險。

可見房地產開發企業與代建公司的盈利模式截然不同,房企拿地、預售、開發、交付、確認收入和盈利,面向的是終端客戶,需要承擔起從拿地到交付的全流程運營和資金風險,而代建公司與項目持有人簽約提供服務,並收取相應的服務費,無需預先支付大筆資金拿地,也無需承擔開發和交付的相關風險。

Wind的數據顯示,上述20家hth登录入口网页市值最高内房企的槓桿極高,截至2021年6月末,其資產負債率的中位數達到75.65%,平均值為71.67%,而2021年上半年的經營利潤率中位數只有18.03%,平均值為20.74%。

相較而言,中原建業的2021年末資產負債率只有20.58%,低於綠城管理的40.90%,而其2021年上半年的經營利潤率高達78.66%,是20大房企平均值的3.8倍,也遠高於綠城管理的25.04%,反映中原建業的資產負債狀況十分穩健,盈利能力亦優於同行,而其估值卻與同行相差不遠,或意味著應具有升值潛力。

發展前景佳

根據中指研究院的資料,按2020年在管項目已售總建面以及2017年至2020年總合約銷售金額的復合年增幅來看,中原建業均在中國所有同行中排名第一。

中原建業以人口大省河南省為戰略重點。中指研究院的報告預期,河南省房地產商業代建市場的潛在規模將由2020年的29.7百萬平方米增至2025年的62.8百萬平方米,復合年增長率達到16.2%,中原建業的大部分項目位於河南省,將可得益於河南代建市場未來五年的強勁增長。

該公司在加強河南省的滲透率之外,已將戰略擴展至以鄭州為中心、周邊500公里範圍内的「大中原」地區,包含8個省、6個國家級城市群(長江中遊城市群、長江三角洲城市群、中原城市群、關中平原城市群、京津冀城市群和山東半島城市群),目前其佈局已涵蓋河北、安徽、陝西和山西。

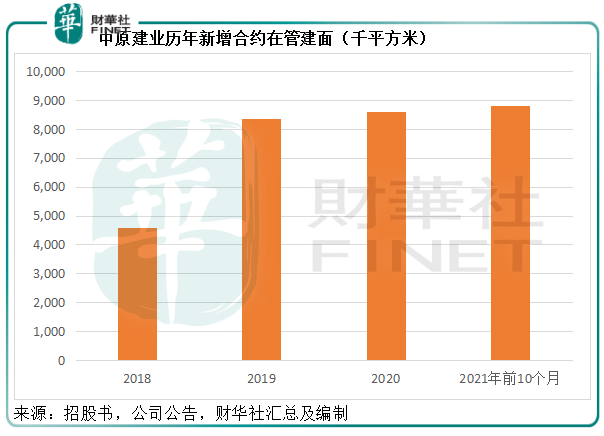

最新發佈的10月未經審核經營數據顯示,中原建業2021年前10個月新簽76個合約項目,同比增長16.9%,新增合約建築面積已超過2020年全年新增合約建築面積,達到880.5萬平方米,同比增長27.1%,相當於2020年全年新增合約建面858.1萬平方米的1.03倍。

其中省外業務拓展成績斐然,於期内獲得10個新簽項目,同比增長66.7%,新增合約建面達101萬平方米,同比增長72.1%。

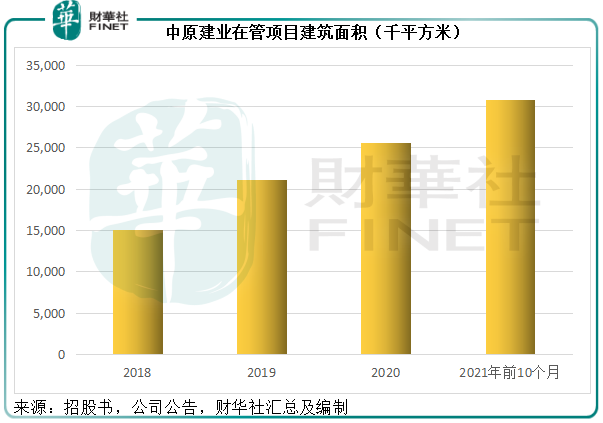

截至2021年10月31日,中原建業擁有258個在管項目,總建築面積為3075.5萬平方米,其中河南省以外的省份擁有23個在管項目,總建築面積為229.3萬平方米,佔其所有在管項目總建築面積7.5%,較2020年末的5.2%顯著提高。

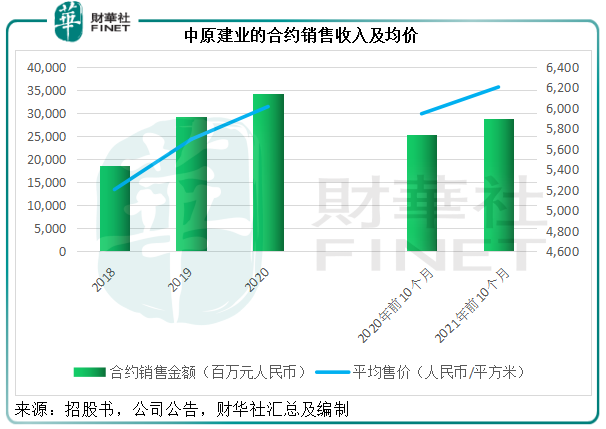

在業務擴張的支持下,合約銷售額持續攀升。2021年前10個月,中原建業的合約銷售建築面積同比增長9%,至465.5萬平方米;平均售價按年提升4.4%,至每平方米6207元人民幣;合約銷售收入同比增長13.7%,至288.91億元。

除了佈局重點城市市場,加強對二線城市研究、做好高能級城市的業務佈局規劃,以把握新興城鎮化和城鄉融合發展機遇外,中原建業憑借其在代建方面的專業知識和品牌,豐富服務品種,以進一步增強其綜合競爭力。

國内的房地產代建服務一般分為三類:1)政府代建,項目或包括經濟適用房、博物館、學校或醫院等;2)房地產商業代建,項目持有人一般為中小型房地產開發商,通常較房地產政府代建享有更高費率;3)房地產資本代建,由金融機構的委託人委聘,因其缺乏房地產開發方面的相關專業知識,且未必獲得土地使用權,代建服務商可向其提供投資咨詢、成立項目公司等其他輔助服務。

當前中原建業專注於房地產商業代建,該公司計劃將房地產代建服務擴展至政府代建及房地產資本代建市場,以把握重點城市政策性住房比例提升、公共住房及城市更新需求上升的發展機遇。

總結

今年5月首屆中國代建價值峰會發佈的《代建行業藍皮書》預測,2021年代建行業滲透率將為4.8%,遠低於歐美國家20%-30%的滲透率,這意味著中國代建行業仍有非常廣闊的增長空間。作為國内第二大代建服務供應商,中原建業無疑將得益於此發展趨勢。

儘管其盈利能力、增長速度以及發展都頗為理想,但中原建業的估值仍偏低,或與市場對代建企業的商業邏輯了解不深有關。未來隨著房地產市場健康發展態勢明朗化,代建股的估值將得到認可,而基本面優質、估值偏低的中原建業將具有升值潛力。

最近幾個月,中原建業的控股股東頻頻於公開市場增持股份,足證對於該公司發展前景和增長潛力的信心。

除了大股東外,多位行内投資人都對中原建業給予正面評價。整體來看,投資人對於中原建業的品牌、產品力、高質量、管理團隊贊譽有加,例如有投資人指出:「中原建業的產品力很不錯,戰略也是一個很高明的戰略,行業空間很好,所以我們覺得這是一個偉大公司的雛形。」而且高度認可中原建業的運營效率,有投資人指出:「中原建業代建下的品質、小區的環境、交房的標準、甚至是銷售團隊還有最終的物業管理團隊都是執行了建業地產的標準,執行力非常到位。」

更為重要的是投資人已經意識到中原建業估值偏低,與市場對於代建行業的了解不清晰有很大關係。有投資人表示:「中原建業並不是房地產開發,而是代建,輸出了品牌、輸出了能力,但這是市場沒有搞得很清楚的地方。」「中原建業的股票價值被低估了,我們看到中原建業的中報已經有3.6億的淨利潤,然後也有65%的分紅,即使以中期來算的話,目前40億港幣左右的市值分紅收益率也有7%-8%的樣子。那麽看全年的話,分紅收益率能達到一個15%左右的水平,考慮到中原建業這兩年的業績還在穩定的增長,所以我覺得這是一個非常低估的股票,未來上漲的空間應該會不小。」

從第三方投資人的高度贊譽可以看出,中原建業成熟的商業模式和產品力備受認可,當市場對代建行業有所了解,其價值有望得到釋放。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享