隨著新能源行業的持續火熱,又一家「電池龍頭」與「磷礦主」牽手了!

12月3日,據公告披露,欣旺達(300207.SZ)與川恒股份(002895.SZ)擬共同投資建設甕安縣「礦化一體」新能源材料循環產業項目,計劃總投資70億元。為此,雙方擬共同投資設立合資公司恒欣礦業。

01投資70億元建新能源材料項目

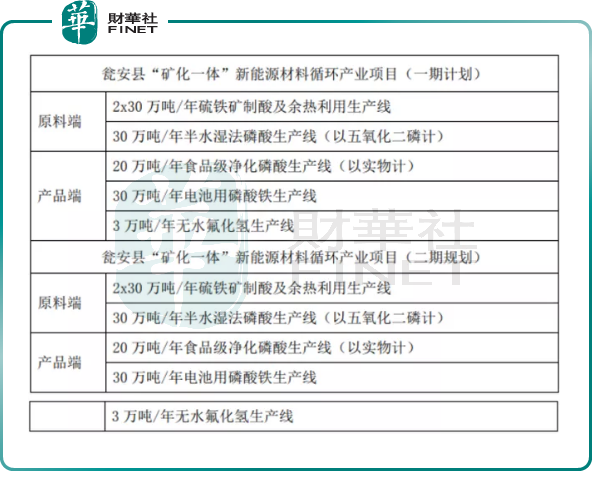

根據項目投資協議,此次雙方共同投建的新能源材料項目將分兩期落地,一、二期各投資約35億元,分别用於建設30萬噸/年電池用磷酸鐵生產線、20萬噸/年食品級淨化磷酸生產線、3萬噸/年無水氟化氫生產線及配套裝置項目。

兩期合計將建設60萬噸/年電池用磷酸鐵生產線、40萬噸/年食品級淨化磷酸生產線、6萬噸/年無水氟化氫生產線及配套裝置。

就項目效益來看,上述項目,一、二期項目建成投產後,預計年產值可分别達75億元以上,年創稅2.7億元以上。

從項目建設時間來看,一期項目2021年12月啓動,預計2024年初建成投產;二期項目2024年啓動,預計2025年底建成投產。

作為電池廠商,欣旺達與上遊公司合作加快磷礦等礦產資源的開發,有利於公司持續開拓上遊產業鏈。對於川恒股份而言,作為磷化工企業,上述項目產能投放後將進一步增強公司盈利能力的同時,將加速公司向「磷氟鋰新能源材料」方向轉型。

此次合作可謂強強聯手,將整合雙方優勢資源,充分發揮欣旺達在鋰電池領域的技術研發優勢及川恒股份的磷礦資源優勢,滿足雙方產業發展需求。

02欣旺達動力電池加速放量

據了解,欣旺達是國内知名的二線鋰電池產商,原本業務專注於消費鋰電池的模組業務。隨著消費電子市場面臨天花板,而新能源汽車產業蓬勃發展,2018年欣旺達開始入局動力電池行業,隨後逐步完善上下遊產業鏈,目前在電動汽車動力電芯、汽車動力電池BMS、儲能係統領域已形成完成的研發平台。

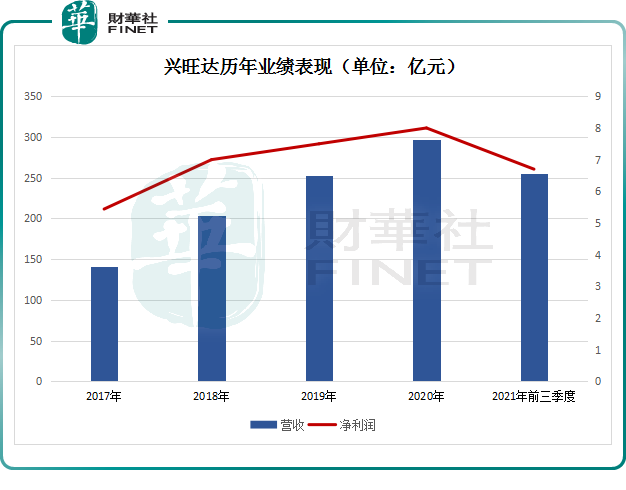

近幾年欣旺達的業績正穩步增長。2017年至2020年欣旺達淨利潤分别為5.44億元、7.01億元、7.5億元、8.0億元。今年前三季度營收,欣旺達255.8億元,同比增長25.02%;淨利潤為6.693億元,同比增長41.75%。

不過從營收結構看,目前消費電子依舊是欣旺達營收盈利的主要貢獻者,動力電池佔比較小。數據顯示,欣旺達2017-2020年汽車及動力電池類收入分别是7.59億元、9.88億元、8.49億元及4.28億元,收入佔比分别是5.41%、4.86%、3.36%及1.44%。

隨著動力電池的發展勢頭漸好,公司已相繼獲得東風柳汽菱智 CM5EV、東風 E70、廣汽 A9E、吉利 PMA 平台、吉利 GHS2.0 平台、上汽通用五菱宏光 mini 等多家車企車型項目的定點函。

數據顯示,截至今年10月份,欣旺達裝機量已連續4個月進入TOP10陣營,並且1-10月的累計裝機量排名中,欣旺達也成功進入國内前10名。

在產能方面,欣旺達一直在補齊產能短板。消息顯示,2019年欣旺達在南京簽約的30GWh項目;2020 年公司南京一期工廠進展順利,建築主體已基本完工,該項目達產後將實現年產動力電池50GWh的產能。根據規劃,預計在2022年將投放20萬噸磷酸鐵產能。

另外,欣旺達在鋰資源方面同樣有所佈局,目前欣旺達擁有青海東台吉乃爾鹽湖的探礦權,其參股企業中也具備有鹽湖提鋰的相關技術。

基於鋰電上遊材料供不應求的現狀,興旺達持續加碼鋰電材料,其優勢效應有望逐步顯現。

中信證券認為,中長期看,欣旺達是消費電池PACK全球龍頭,其後佈局電芯業務並實現快速成長,有望進入全球大客戶供應體係;此外,公司積極推進動力電池業務,並與多家知名電池廠商開展合作,未來其客戶結構會有明顯改善,公司消費和動力電池業務雙輪驅動,穩步發展。

03川恒股份加速向鋰電材料方向轉型

川恒股份是一家以磷礦開採和「磷、氟」資源精深加工為主業的民營上市企業,目前已然是國内磷化工龍頭企業之一,正有意向新能源材料相關領域拓展。

今年以來,受益行業景氣度,該公司業績表現亮眼。今年前三季度實現營收16.71億元,同比增長30.38%;淨利潤2.12億元,同比增長48.56%,增速較高。該股在二級市場表現同樣不俗,從年初迄今,累計漲幅174%。

川恒股份擁有豐富的優質磷礦資源,控股的福泉磷礦擁有分别擁有小壩磷礦儲量1300萬噸,新橋磷礦儲量6400萬噸,雞公嶺磷礦儲量8253萬噸,分别規劃產能60萬噸、240萬噸和250萬噸。同時,公司參股老虎洞磷礦擁有3.7億噸儲量,規劃產能500萬噸。兩者合計儲量達5.3億噸,長期可達1000萬噸的磷礦產能。

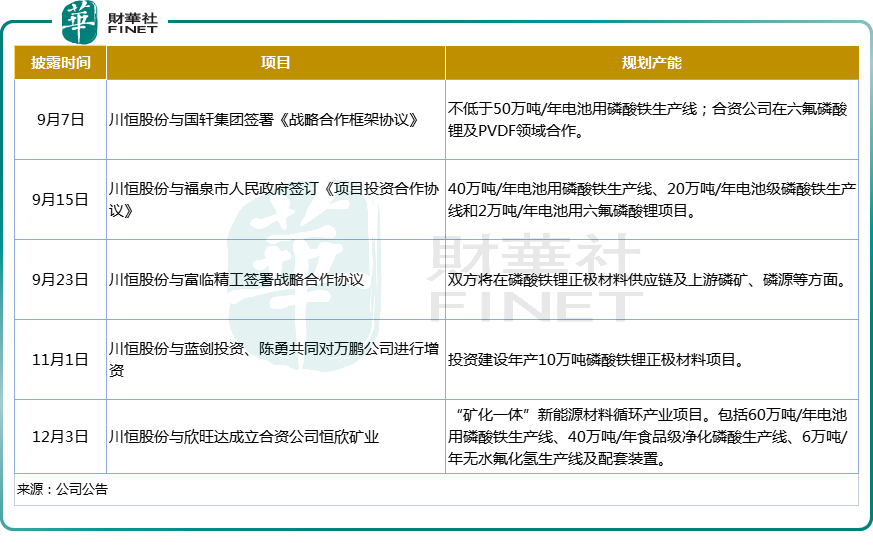

今年下半年以來,川恒股份頻頻出手新能源領域。此前公司分别於貴州福泉地區與國軒集團 合資建設不低於50萬噸磷酸鐵,與富臨精工合資建設磷酸二氫鋰項目。

此次與欣旺達的合作是川恒股份基於公司49%參股子公司天一礦業持有的甕安老虎洞磷礦發展的第二個礦化一體基地,老虎洞磷礦保有儲量3.7億噸,設計產能500萬噸/年,目前正在進行基礎設施建設。

基於川恒股份憑借自主掌握的貴州地區高品位磷礦石資源、半水濕法磷酸生產工藝以及礦化一體的發展模式。

國盛證券認為,川恒股份擁有更低的磷酸鐵生產成本及持續擴產能力,提前與下遊客戶進行深度綁定,有利於公司提前搶佔市場份額。

結語

隨著新能源汽車銷量持續創新高,及儲能產業快速發展,磷酸鐵鋰需求快速增長。興旺達與川恒股份的合作不是個例。自去年開始,為供應安全穩定性以及中長期降本需求,寧德時代、國軒高科等多家知名電池企業在快速擴產同時,紛紛積極鎖定上遊優質資源。

而上遊磷化工企業則希望通過與下遊頭部電池廠商合資建設的方式,加快產能釋放,保證產品銷量以及持續進行工藝的升級和優化。

下遊鋰電廠商與上遊化工企業兩方一拍即合,通過深度合作,形成利益聯盟。可以預見,在鋰電行業高景氣度背景下,隨著合作的推進,上下遊企業估值或有望進一步打開。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享