近日,和而泰頻頻接受機構調研,近五個交易日獲177家機構紮堆調研,包括陳光明旗下的睿遠基金。公司股價自2021年初漲幅超50%。

成為機構重點關注對象,和而泰什麽來頭?

第一、智能控制器龍頭

集AI、自動化、物聯網概念於一身,和而泰身處多重利好交織的熱點賽道。

公司是智能控制器行業專業度極高的企業,由清華和哈工大共同投資組建而成,創始人劉建偉曾任哈工大航天學院教授、哈工大深圳研究院教授,是資深的自動控制專家。

和而泰主營業務為兩大板塊,分别為家庭用品智能控制器、新一代智能控制器、智能硬件的研發、生產和銷售以及廠商服務平台業務;微波毫米波模擬相控陣T/R芯片設計研發、生產、銷售和技術服務。

智能控制器是内置於各類儀器、設備或系統的核心部件,是人工智能技術與自動控制技術的有機集合,也是集微電子技術、電子電路技術、現代傳感與通訊技術、智能控制技術、人工智能技術為一體的核心控制。

和而泰研發生產的智能控制器包括家用電器智能控制器、汽車電子智能控制器、電動工具智能控制器、智能家居智能控制器等,應用領域涵蓋大小家電、汽車車身控制系統類、汽車熱管理系統類、家用電動工具類、醫療與健康類、衛浴類、寵物類、美容美妝類、母嬰用品類等。

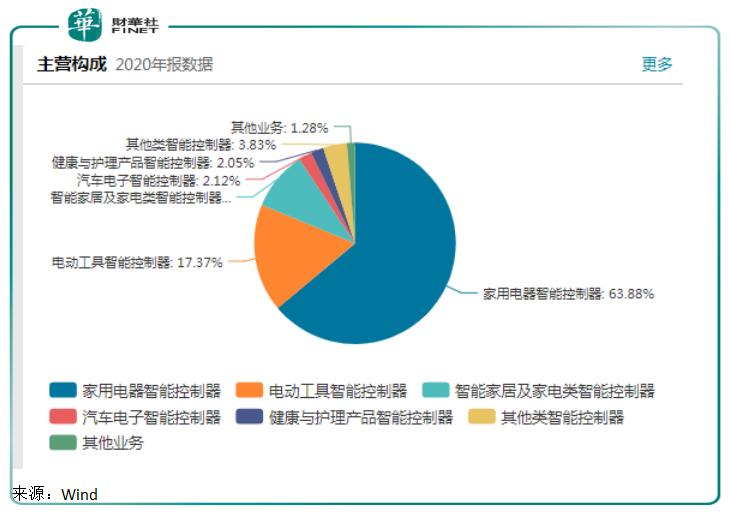

從營收結構上來看,家電智能控制器始終為公司最主要的營收來源,2020 年佔營收比重的 63.88%,電動工具類控制器收入佔比17.37%。

雖然主要產品用於家用電器和電動工具,但和而泰實施「三高」經營定位,即高端技術、高端產品、高端市場,形成了較強的市場準入壁壘,是伊萊克斯、惠而浦、TTI、ARCELIK、BSH、博格華納、海信、海爾、蘇泊爾等全球著名終端品牌廠商在智能控制器領域的全球主要合作夥伴之一。

第二、高成長企業,拓展汽車智能控制器

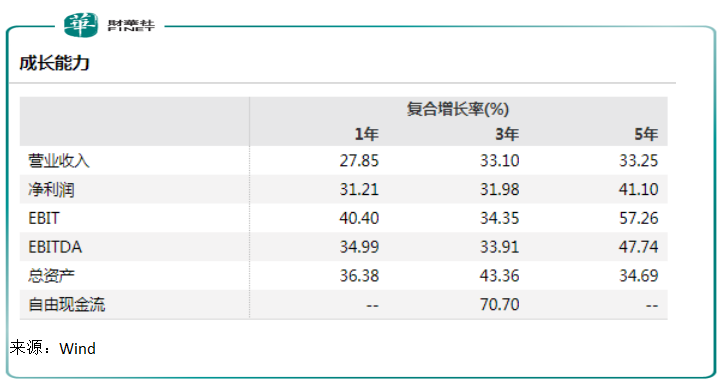

從業績看,和而泰近年表現出卓越的成長能力。

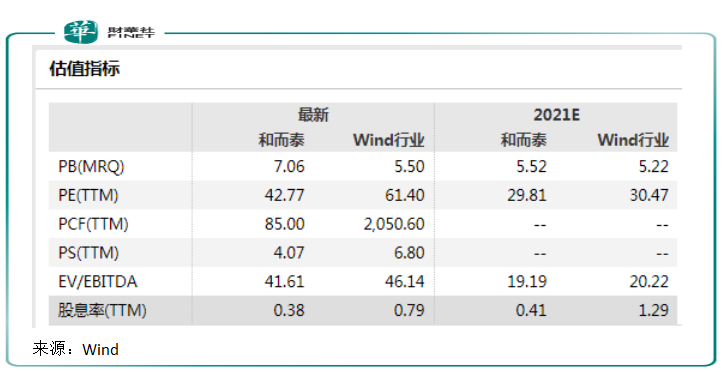

公司營業收入近三年復合增長率超33%;淨利潤近三年復合增長率超31%;總資產三年復合增長率超40%。其市盈率目前為42.77,低於Wind行業水平,尚有潛力待挖掘。

2021年前三季度,公司營收和歸母淨利潤規模再進一步增長,其中營收規模約為43.77億元,同比增長37.18%;歸母淨利潤約為4.38億元,同比增長58.32%。

公司業績成長性體現在多元業務多點增長上。在智能控制器橫向拓展上,汽車電子智能控制器成為和而泰持續發力的新戰略。公司在深圳、杭州、越南和意大利四大生產基地佈局六條汽車電子智能控制器生產線,產品主要涉及汽車散熱器、冷卻液加熱器、加熱線圈、引擎風扇、門控制馬達、汽車逆變器等方向的智能控制器。

不過目前該業務板塊體量較小,佔營收比重較低。但從公司在手訂單看,汽車智能控制器業務已經進入業績釋放期。目前公司已經獲取全球著名汽車零部件廠商的訂單,包括寶馬、奔馳、奧迪、吉利、大眾等終端整車廠。2021年上半年,公司新增十幾億訂單,合計訂單總額接近80億元。華西證券認為,公司在汽車電子方面仍有望獲取更多訂單。

汽車電子智控器業務特點是壁壘高、認證難,進入週期較其他類智控器業務更長。和而泰較早佈局該領域是為一大優勢,將為公司打開新的增量市場。

除橫向佈局汽車市場外,和而泰還致力於攻堅第二大主營業務板塊——微波毫米波模擬相控陣T/R芯片產品,主要應用於衛星遙感、衛星導航和通信等領域。2021年上半年,相控陣 T/R 芯片貢獻營收的2.81%。但被列為主營業務,也可以看出該領域未來發展潛力。目前公司微米毫米波射頻芯片在5G基站產研研發已經完成,可隨時實現商業化交付;低軌衛星已經完成樣機交付。

為推進微波毫米波快速成長,公司擬分拆該部分業務於深交所主板上市。負責該板塊業務的子公司铖昌科技已遞交上市的申請資料,2021年6月獲中國證監會的受理。

隨著國家政策對產業的驅動,以及衛星互聯網、5G毫米波通訊市場空間的逐步開放,市場對微波毫米波模擬相控陣T/R芯片的需求不斷提升,公司市場空間也會得到進一步拓展。華西證券認為,和而泰身處微波毫米波賽道核心環節,標的優質稀缺,未來分拆上市有望加速公司快速發展,前景可期。

第三、智能控制器發展格局

智能控制器是大小家電、工具、汽車、智慧家居等各類終端產品的核心控制組件。由於物聯網、大數據、人工智能的深入發展,終端功能的不斷完善帶來更多智能控制器升級需求,智能控制器功能的不斷豐富,市場空間達萬億級别,企業成長空間巨大。

根據中商產業研究院預測,2020 年全球智能 控制器市場規模將達到 1.5 萬億美元;而據IDC預測數據顯示,2021年中國智能家電設備出貨量增長率預計在33%左右,2020-2025年出貨量復合增長率預計在22%左右。

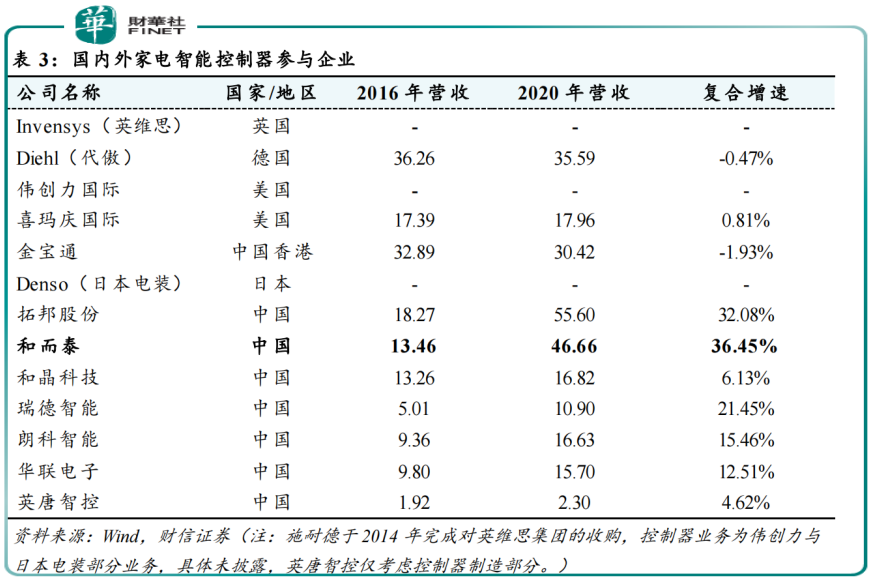

目前從事智能控制器生產的企業主要包括OEM(純代工)的金寶通、偉創力、富士康等,和具備研發能力的ODM企業代傲、英維斯(被施耐德收購)集團和喜瑪慶國際等。

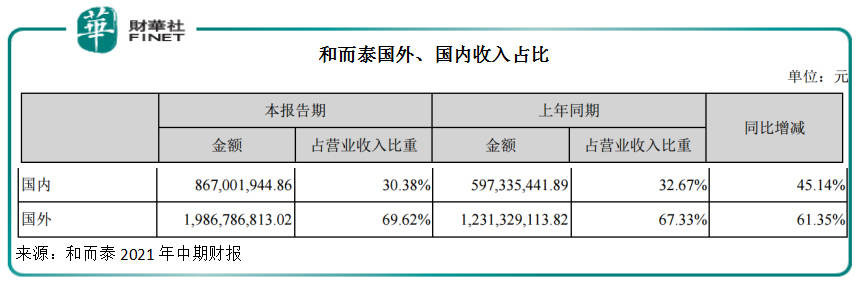

隨著中國成為全球電子制造中心,本土智能控制器企業發展越來越迅猛,國内主要智能控制器廠商的海外收入規模持續快速成長。2021年上半年,和而泰國内收入與國際收入佔比分别約為30.38%和69.62%,國際收入同比提升2個百分點。

國内市場競爭格局分佈上,據財信證券研報數據,和而泰與拓邦股份以30%以上的復合增速組成第一梯隊,和晶科技、瑞德智能等多數國内廠商營收增速則落在10%-20%的區間内。

雖然國内智能控制器產業發展迅猛,但以和而泰為代表的企業今年面臨芯片等原材料短缺、價格持續上漲、國際運輸市場價格上漲、「限電限產」等復雜形勢,成為高速發展路上的障礙。

對此,和而泰在機構調研中表示,公司採取提前備貨、提前鎖定原材料價格、向下遊進行價格傳導、開展遠期外匯交易等方式,來緩解成本壓力。從公司業績表現看,受影響不大。上文提過,今年前三季公司業績規模進一步增長,在此基礎上,今年年7-9月,公司智能控制器業務板塊毛利率還實現環比增長1.69%。

小結

從機械控制到電子控制,再到變頻化控制、智能化控制,科技發展帶動控制器一次次叠代,也一次次為和而泰們打開新增量空間。萬物互聯時代,更多品種加入控制器功能,行業橫向、縱向發展前景廣闊。搭上行業紅利,但同時也伴隨原材料的漲價等,和而泰的高增速能否持續?公司備受關注的汽車電子智能控制器如何把握智能化先機?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享