受益於國内產業政策扶持,以及汽車電子、新能源行業發展,得潤電子股價在年底開始衝高,近一個月股價漲幅約50%。

臨近年底迎來一波漲勢,且上漲動能、預期仍在,後市仍有很大的上漲幾率,得潤電子為何在年末一鳴驚人?

第一、連接器龍頭,橫跨消費、汽車兩大領域

得潤電子成立於1992年,2006年於深交所上市,是國内連接器的龍頭製造商,經過多年内生發展與外延並購,公司形成消費電子與汽車領域兩大戰略佈局。

公司消費電子產品主要包括家電連接器、電腦連接器、LED連接器、FPC、通訊連接器等,同時,公司是全球少數有能力生產CPU連接器的企業之一,是格力、美的、海爾、海信、TCL等大型家電企業核心連接器供應商。

在國内消費電子連接器市場,得潤電子保持領先行業地位。據前瞻產業研究院資料,2019年全球連接器企業排名中,得潤電子在電腦及周邊設備細分領域排名第五,僅次於富士康、Molex、立訊精密、Amphenol。

為拓展新增量市場,公司適應5G發展及連接器行業發展等新形勢新需求,致力於發展高速傳輸連接器,推動Type C、CPU、DDR等連接器產品的技術叠代升級,特别是推動5G領域中高端連接器國產替代化進程。

在擴大連接器產品應用領域發展中,得潤電子近年來重點發展汽車業務,包括汽車連接器及線束等。

在切入汽車市場方面,公司通過收購柳州雙飛、與德國科世合資設立科世得潤等方式迅速獲得市場,並成為全球豪華車核心供應商,產品已進入一汽大眾、奧迪、沃爾沃、上汽、 東風等眾多國内外汽車廠商的供應鏈,為客戶提供整車用汽車連接器與線束模塊產品。

第二、市場空間VS競爭格局

連接器屬於電子元器件細分產業,是安防、通信設備、計算機、汽車等不可缺少的組成部件,屬於國家鼓勵發展的重點行業之一。

2021年1月,《基礎電子元器件產業發展行動計劃(2021-2023 年)》指出,重點發展高頻高速、低損耗、小型化的光電連接器;搶抓全球 5G和工業互聯網契機,重點推進射頻阻容元件、中高頻元器件、連接組件等影響通信設備高速傳輸的電子元器件應用;把握傳統汽車向電動化、智能化、網聯化的新能源汽車和智能網聯汽車轉型的市場機遇,重點推動連接器與組件、微特電機和物理電池等電子元器件應用。

在全球連接器市場,汽車連接器僅次於電子/通信的連接器(23.08%)位列第二。根據Bishop&Associate的統計,2020年全球連接器市場規模為627億美元,其中汽車連接器佔比22.55%,達141億美元。

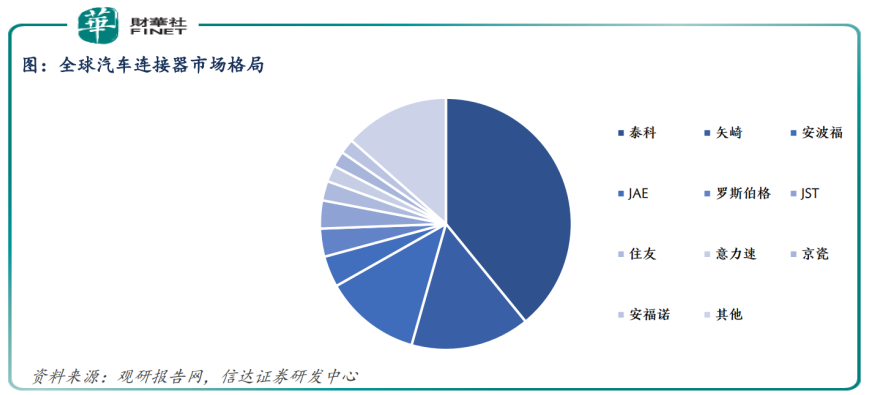

從競爭格局來看,2019年全球前十汽車連接器廠商仍以美國、日本企業為主。其中,泰科、矢崎、安波福總市佔率超60%。

我國國内汽車連接器行業起步較晚,發展起點較低,但受益於新能源汽車、車聯網等新興產業需求拉動,國内連接器市場穩定增長。2020年,我國連接器銷量佔全球32.18%,並以3.6%的增速領先全球,成為全年唯一實現正增長地區。根據智研咨詢數據,2020年,我國汽車連接器規模達644.3億元,新能源汽車連接器規模達47.8億元,同比增長9.89%,佔比7.42%。

在國内汽車連接器領域,得潤電子具備領先市場地位。

與國内可比公司相比,2021年上半年,得潤電子連接器收入約11.69億元(佔營收比重31.35%),僅次於中航光電的51.82億元(佔營收比重77.77%);

營收增速方面,得潤電子同比增速37.05%,低於中航光電的42.87%。而可比公司增速最高的是勝藍股份,今年上半年同比增長273.93%。

第三、新能源和車聯網成新增量

目前全球新能源汽車市場發展迅速,新能源汽車三電係統要求60V-380V以及更大功率的高壓係統支持,帶動高壓連接器新市場增量需求。

此外,隨著車聯網和智能駕駛需要更多更快的數據流量支持,如車内外攝像頭、各式雷達、車聯網等應用,打開高速連接器增長空間。

在汽車電子尤其是新能源汽車蓬勃發展下,得潤電子重點佈局新能源,並實現快速拓展。截至2021年半年度,公司汽車電子及新能源汽車業務佔營收比例為27.71%。

在新能源汽車領域,得潤電子的業務主要集中在車載充電模塊(OBC),為自主研發技術,擁有多項專利,具備核心競爭力。

2015年公司通過收購意大利新能源充電模塊、車聯網企業Meta,進一步獲得汽車電子核心技術、成熟產品與係統解決方案。Meta公司業務主要包括新能源充電模塊、控制及功率模塊以及車聯網業務,主要為歐洲一線汽車品牌提供產品和服務。

通過外延内生增長,得潤電子迅速掌握世界領先的新能源車載充電模塊技術,公司採用第三代半導體技術碳化矽高頻解決方案,是全球率先研制並量產22kW 800V平台高功率車載充電器的廠商,可顯著加快充電速度。

此外,公司新能源汽車車載充電機產品採用專有設計方案,可以極大的提高大功率器件的散熱效果及效率,充電效率高,產品設計緊湊,而且採用全密封、防爆、防火、防水設計,具有可靠的自我保護功能,並已經過多年大批量充分驗證,技術品質優勢顯著。

車聯網業務也是未來極具前景的新增長點之一,公司車聯網業務主要服務於歐洲知名保險公司,擁有成熟完整的車規級產品線,具備核心的駕駛評分係統及事故現場還原技術,可以記錄駕駛習慣、駕駛里程、碰撞情況等,並對數據進行採集和精算分析處理,實時反饋給保險公司和車主,在精確定保、防止騙保、車輛定位追蹤、車輛救援等方面給保險公司及車主提供更為精準的服務。

2015年通過收購Meta,得潤電子取得寶馬等全球領先汽車品牌的核心供貨資格,並繼續保持Meta在歐洲的業務發展,後又陸續成為PSA、大眾等車載充電機項目全球供應商。在大力發展歐洲市場的同時,公司也在加大力度拓展國内市場,目前已獲得光束汽車等客戶項目定點。

截至2021年三季度,得潤電子汽車電子及新能源汽車業務實現放量增長,主營業務收入較上年同期增長38.59%。

小結

身處千億連接器廣闊市場,在電子科技等產業政策催化以及下遊市場需求急劇升溫下,得潤電子迎來發展良機。除了公司消費電子連接器看點外,國内新能源汽車和智能汽車發展趨勢良好,也將帶動新能源充電模塊、車聯網這兩大頗具前景的業務。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享