11月份以來,光伏板塊指數繼續大漲超7.5%,相關個股躍躍欲試,創出新高。

從2020年6月份開啓的一輪光伏行情,至今已持續1年半。部分個股由於戴維斯雙擊,漲幅甚至超過10倍,一時風頭無兩。

從目前的情況來看,板塊的景氣度還在持續之中。

動辄幾十億、上百億的訂單

景氣度來自於業績預期的不斷突破。光伏賽道火熱,業内投資力度不減,上下遊之間頻頻出現採購大單。

11月23日消息,「光伏老將」隆基股份發佈公告,與一道新能源達成矽片銷售框架合同,預計在2022-2023年將向後者銷售矽片11.58億片,合同總金額約70.41億元,佔2020年度營收的12.9%。

一道新能源與隆基股份此前已有業務往來,2020年其向隆基採購了價值5907萬元的矽片,同時以受託加工形式向隆基銷售電池片1454萬元。對於本次一道新能源採購量陡升,公司表示有利於保障單晶矽片的穩定銷售,將對未來經營業績產生積極影響。

同日,雙良節能亦公佈大單採購。作為矽片賽道的後起之秀,雙良節能的擴產步伐更顯激進。

公告顯示,雙良節能與亞洲矽業(青海)股份有限公司的《購銷長單合同》,擬在2021年12月-2026年11月期間向後者採購多晶矽料約2.521萬噸,預計採購金額約為68.04億元。公司表示,本次合同簽訂有利於提前保障原材料穩定供應,符合行業特點及矽片銷售的市場計劃。

這並非雙良節能首次「鎖矽」。今年9月,公司旗下包頭雙良與江蘇中能、新特能源及其關聯方達成協議,分别向後兩者採購多晶矽料5.275萬噸、8.22萬噸,預估採購金額分别為112.09億元、174.68億元,合計達286.77億元。

自今年年初宣佈進軍大尺寸單晶矽片產業以來,雙良節能在原料鎖定方面投下重注,目前產能才剛開始釋放,便收獲了近300億的銷售長單,勢頭不可謂不猛。具體來說,10月,公司獲江蘇潤陽悅達光伏科技有限公司、愛旭股份下屬3家子公司合計34億片單晶矽片訂單,預估累計銷售金額達227.6億元;11月,與江蘇龍恒新能源有限公司達成9.5億片單晶矽片銷售合同,預計將實現銷售金額65.27億元。

不止於此,11月份以來,光伏行業另有多家企業「擲重金」,例如上機數控與保利協鑫雙雙發佈公告,公司將於2022年1月至2026年12月期間,向後者採購9.75萬噸棒狀矽及FBR顆粒矽,預計合同金額約為262億元。

動辄幾十億、上百億的採購大單,不僅彰顯行業超高景氣度,也顯示出光伏企業的「財大氣粗」。

矽料價格有望出現拐點,下遊需求釋放

最近光伏上遊的矽料產能,也給明年的光伏板塊預期再添了「一把火」。

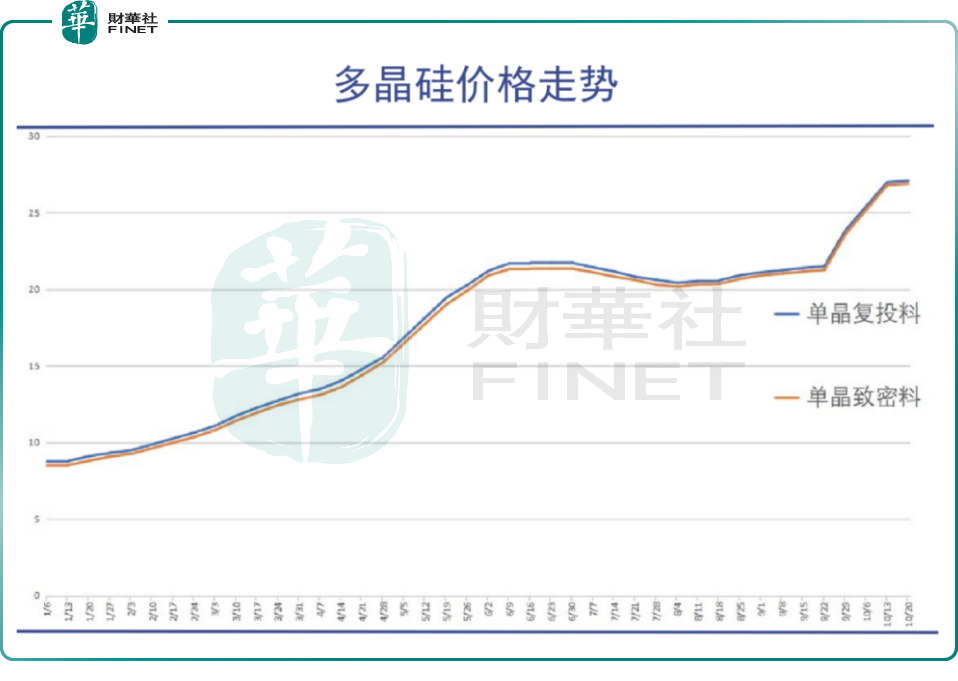

今年以來,矽料價格一路走高,從年初的8萬元/噸上漲到超25萬元/噸,年内漲幅超過200%,但仍然被搶售,全產業鏈各環節均出現漲價。

矽料價格連漲,是光伏行業進入高景氣周期的體現,但對存在結構性失衡的供應鏈而言,也意味著中下遊面對「不可承受之重」。

對很多中下遊光伏企業,尤其是組件企業,利潤吞噬明顯,三季度普遍出現增收不增利的情形,導致相關企業也不敢大舉擴張。

不過值得注意的是,2022年矽料產能的擴張逐步推進,進度可能超預期。

資料顯示,2021年的矽料名義產能對應193GW的組件,處於緊平衡的狀態。隨著通威股份、保利協鑫、新特能源等巨頭相繼擴產,2022年矽料新增產能分别為63萬噸,屆時矽料126萬噸,對應316GW的組件產能。對於2022年的終端需求預期大約是200-250GW,矽料產能將小幅過剩。2023年矽料產能預計將會達到274萬噸,對應640GW的組件產能,矽料將會進入嚴重過剩的階段。

所以,從目前時間節點看,矽料供需格局將改善,多家機構預期其價格將出現拐點,直接利好光伏中下遊企業的利潤改善。

瑞銀證券甚至表示,預計2022年二季度矽料可以恢復供需平衡,此後矽料價格將會有一個大幅的回落,有可能將從現在的每公斤205元,腰斬至每公斤100元左右。

光伏本就是制造業,降本增效才是行業本質,上遊矽料價格的預期回落,也利好行業下遊需求的釋放,所以相關產業鏈公司才敢於大手筆的採購,提前佈局產能,也正是看準了明年光伏的裝機量有望突破預期。

光伏板塊明年展望

雖然漲幅較大,不過從滲透率的角度看,光伏還屬於新興行業,是一個可遇而不可求的、長坡厚雪的優質賽道。

根據國家規劃,到2050年,光伏將成為國内的第一大電源,光伏發電總裝機規模將達到50億千瓦,全年發電量約為6萬億千瓦時,佔當年全社會用電量的39%。

相比2020年累計裝機量253GW,光伏裝機量將在未來30年的時間内增長18.8倍,年均符合增長率達到10.5%。

機構相當看好明年光伏的需求放量。興業證券研報指:全球邁入低碳發展模式,電力在碳排放中佔比高達30-50%,終端電氣化率的提升會進一步帶動用電的提升,因此發展光伏風電將成為推動全球減碳的重要措施。光伏LCOE逐年下降,在全球電力市場中的競爭力凸顯,市場化的裝機驅動力強。目前滲透率較低,隨著成本進一步下降,光伏裝機增速繼續上行。

該機構表示,2022年是光伏增長大年,新技術發展將進一步打開空間。世界主要光伏發展國家都將在十四五期間迎來高增長,其中中國十四五光伏風電年均新增裝機相比十三五翻倍。預計明年產業鏈價格上漲與下遊對漲價接受度均超預期,核心原因在於平價時代光伏競爭力與下遊需求超預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享