11月23日,家電巨頭美的集團(000333.SZ)發佈公告稱,擬通過全資子公司全面收購公司控股的德國法蘭克福交易所上市公司KUKA Aktiengesellschaft(以下簡稱「庫卡」)的股權並私有化。

據悉,剩餘少數股東還持有庫卡約216.8萬股股份,佔總股本的比例為5.45%。

在此次收購完成後,庫卡將成為美的集團全資控制的境外子公司,並從法蘭克福交易所退市。

11月24日,美的集團的股價僅微微高開0.98%,盤中還一度翻綠。截至收盤,該股最終上漲0.98%,股價現為70.15元/股,總市值為4898.45億元。

由此來看,全面收購庫卡並私有化的消息對美的集團的股價並沒有造成多大的影響。

不過,收購庫卡這件事對美的集團來說其實挺重要的。

「強強聯合」一度變雙輸?

庫卡成立於1898年,總部位於德國奧格斯堡,並於1973年研發了第一台由電動機驅動的6軸工業機器人FAMULUS。經過多年的發展,庫卡在汽車行業、電子行業、消費品行業、物流/電子商務行業、醫療保健等各個行業向客戶提供全方位的產品、系統集成和服務:從工業機器人本體、ready2_use(即用型)機器人應用包、一般工業定制生產單元到完全自動化的解決方案。

據悉,庫卡和ABB、發那科、安川並稱為全球機器人「四大家族」,在業内具有不俗地位。

美的集團在早幾年的時候就已經看上了這家機器人龍頭。美的集團對庫卡的並購起始於2015年8月,最初購入了5.4%的股權。次年的5月,美的集團正式向德國庫卡發出收購要約,到2017年初上市公司成為了德國庫卡的控股股東。

在成為控股股東的要約收購中,每股的對價為115歐元,美的集團總耗資約292億元人民幣,最終持股3761萬股,佔庫卡所有股份的比例達到了94.55%。

美的集團是全球範圍内的家電巨頭,庫卡也是領先的機器人生廠商,怎麽看這筆交易都應該算得上是「強強聯合」,前景可期。

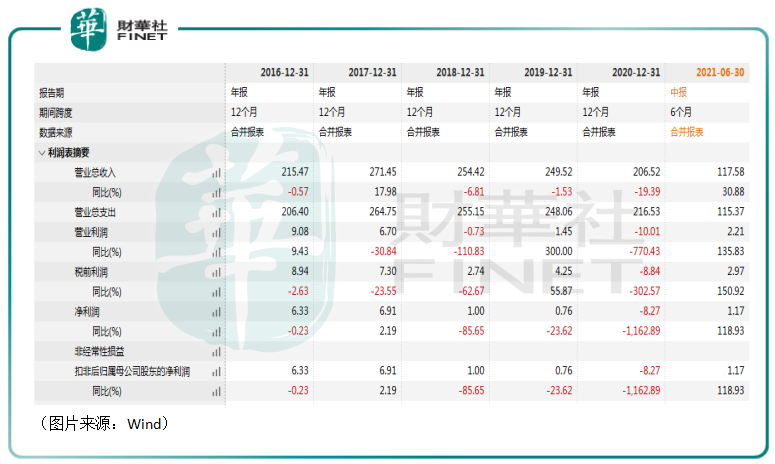

不過,事與願違。在美的集團拿下庫卡後,這家機器人龍頭的業績是這樣的:Wind數據顯示,2017年至2020年期間,庫卡分别實現營收271.45億元、254.42億元、249.52億元和206.52億元;分别實現淨利潤6.91億元、1億元、0.76億元和-8.27億元。

不難發現,淨利潤的下滑程度堪稱是「跳水」。

毫無疑問,庫卡業績的下滑也在一定程度上拖累了美的集團的業績表現。

值得注意的是,在庫卡業績下滑的同時,其股價整體也是大跌的,即使大幅反彈後,其現在的股價距離美的集團彼時的收購價也有相當遠的距離,這筆收購可謂是虧損嚴重。

另外,收購庫卡也帶來了巨額的商譽。截至2020年年末,因收購庫卡集團帶來的商譽仍高達228.36億元。

庫卡還可以被「拯救」一下?

面對這樣一個拖後腿的資產,及時止損或許是許多人的選擇。為何美的集團不僅沒有這麽做,反而還加碼了呢?

一方面,庫卡的業績有好轉的迹象。Wind數據顯示,2021年上半年,該公司的營收同比增長30.88%至117.58億元,實現淨利潤1.17億元。

與此同時,美的集團也有借助庫卡的技術實力對公司的家電生產線進行智能化改造升級的需求。

另一方面,此前成為庫卡的控股股東時,美的集團曾承諾:上市公司支持庫卡集團監事會及執行管理委員的獨立性,並保持庫卡集團融資策略的獨立性;上市公司尊重庫卡集團的品牌及知識產權,並準備訂立隔離防範協議承諾保密其商業機密和客戶數據,以維持庫卡與其客戶及供應商的穩定關係等條件。

這也就是說,雖然美的集團彼時雖然成為了庫卡絕對的控股股東,但是並沒有拿到庫卡的經營主導權。

而美的集團此次想要全面控股並實現庫卡私有化,或許最終的意圖是拿下庫卡經營的主導權,好推進庫卡在中國的本土化運營,進一步搶佔國内大市場。

隨著全面控股並私有化後,庫卡就將成為美的集團的全資子公司,且不再是一家上市的公眾公司,拿下經營主導權需要面對的阻力有望大幅下降。

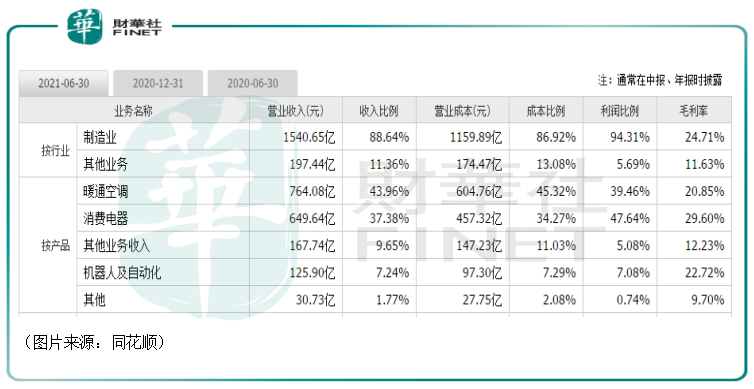

根據美的集團的中報電話交流相關信息,目前庫卡約50%生產在中國完成,預計2021年中國地區收入佔比可達20%。

此外,除了傳統汽車機器人業務,庫卡加大力度發展非汽車業務(運動機器人、服務機器人等)。預計到2025年,庫卡在中國地區的收入佔比可達30%以上,相關業務的淨利率或有10%左右。

綜合而言,對於美的集團來說,雖然庫卡前幾年的業績情況不佳拖累了公司的業績,但是庫卡仍然有非常大的價值,值得並且可以被「拯救」一下。

美的集團也在公告中表示,此次收購有利於庫卡專注業務經營並提升公司在機器人與自動化相關業務領域的内部資源協同和共享。

美的和格力的多元化選擇

值得一提的是,庫卡所承載的機器人業務也是美的集團實現多元化戰略的重要組成部分。

目前,美的集團將業務分為智能家居事業群、機電事業群、暖通與樓宇事業部、機器人與自動化事業部和數字化創新業務五大業務板塊。

其中,智能家居事業群涉及智慧家電、智慧家居等產業;機電事業群研發、生產、銷售壓縮機、電機、芯片、工控、散熱組件等高精密核心部件;暖通與樓宇事業部為樓宇及公共設施提供能源、暖通、電梯、控制等產品及全套解決方案和服務;機器人及自動化事業部提供包括工業機器人、物流自動化系統及傳輸系統解決方案,以及面向醫療、娛樂、新消費領域的相關解決方案等;數字化創新業務主要包括以智能供應鏈、工業互聯網等在美的集團商業模式變革中孵化出的新型業務,還包括從事影像類醫療器械產品和相關服務的萬東醫療。

說起來是五大業務板塊並立,但是截至2021年上半年,暖通空調和消費電器貢獻了絕大部分的收入和利潤,剩下的業務中比較成氣候的也就是機器人及自動化業務。

眾所周知,近些年來,傳統大家電行業已經隱隱有摸到市場空間天花板的迹象,行業整體的增長空間已經非常有限。

奧維雲網(AVC)數據也顯示,2020年中國家電零售市場規模為7056億元,同比下降11.3%。分品類來看,傳統大家電下滑幅度最為嚴峻。降幅方面,空調>彩電>廚電>冰洗。

用現在的流行語來說,就是傳統的大家電行業很「内卷」,破局的方法則是實施多元化策略,尋找新的增長點。

對比而言,美的集團和格力電器同為家電巨無霸,但是兩家公司對於多元化的選擇明顯有所不同。

其中,美的電器在以小家電為代表的消費電器領域佈局比較成功,這個領域和傳統家電有很多相通之處,成功的可能性也是最大的。

此外,就是在機器人領域的佈局,收購庫卡是最有代表性的事件。目前來看,效果一般,後續成效則有待觀察。

格力電器也在小家電等消費電器領域進行過佈局,但是效果一般,這部分業務的收入在公司整體收入中的佔比很低。

另外,該公司在這些年里還造過手機、押注了新能源車等領域。目前而言,格力電器的手機業務似乎不太成功,新能源車行業的前景雖然很光明,但是格力電器的新能源車業務能否成功則需要時間來驗證。

綜合目前的表現來看,格力電器的多元化之路走得遠不如美的集團成功,2021年上半年,空調業務仍貢獻了格力電器73.8%的收入和92.6%的利潤。

多元化做得成不成功最終也影響到了美的集團和格力電器的業績表現和股價表現。這也是美的集團在近兩年反超格力電器成為「家電一哥」的重要原因之一。

結語

目前,中國的製造業正在逐漸從勞動密集型的中低端產業切換到高端製造領域,再加上老齡化等因素,工業自動化需求已經驅動中國成為全球最大的工業機器人市場。

庫卡作為機器人領域的老牌廠商有其獨到之處。全面控股並私有化有助於美的集團拿下庫卡的經營主導權,通過本土化運營搶佔更多國内市場份額,這部分業務或許能成為美的集團下一個業績爆發點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享