近期有不少A股公司相繼發佈了異質結電池相關的消息,但是真正落到實處的只有為數不多的幾家生產商,而老牌光伏電池設備龍頭捷佳偉創(300724.SZ)正是其中之一。

全面佈局PERC、TOPCon、HJT

資料顯示,捷佳偉創成立於2003年,上市於2018年8月。2004年,公司研製出首台槽式製絨設備,成功切入晶體矽太陽能電池領域。截至目前,該公司的主要產品包括PECVD(等離子體增強化學的氣相沉積法)及擴散爐等半導體摻雜沉積工藝光伏設備、清洗、刻蝕、製絨、全自動絲網印刷設備等晶體矽太陽能電池生產工藝流程中的主要及配套自動化設備、智能車間系統以及高端顯示、先進半導體的濕法、爐管類設備研發、製造和銷售。

捷佳偉創的產品也已經獲得眾多主流廠商認可,客戶包括阿特斯、天合光能、隆基股份、晶科能源等大型光伏電池生產企業。

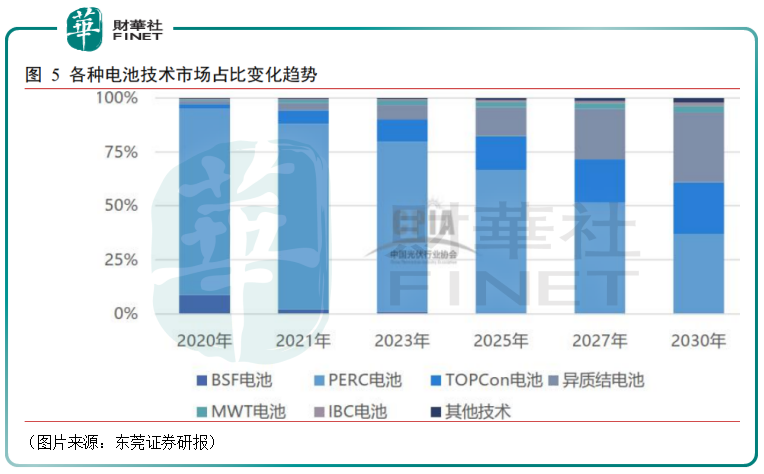

在本專題的首篇《光伏電池「新貴」|異質結持續升溫!何時擠進光伏電池「C位」?》中,筆者有介紹過,大約自2015年開始,P型陣營的PERC電池(鈍化發射極及背局域接觸電池)逐漸取代常規鋁背場(BSF)電池成為了市場的主流。目前,PERC電池和PERC電池的各種plus版本依然佔據著光伏電池領域的「C位」。

而捷佳偉創則是國内唯一具備PERC設備整線供應能力的企業,綜合市佔率超50%,其中核心的單晶製絨設備和刻蝕清洗設備市場佔有率達70%以上,擴散設備和PECVD設備市場佔有率達50%以上。

近些年來,隨著PERC技術來到了發展瓶頸期,新型的電池技術逐漸走向台前。作為光伏電池設備領域的老牌廠商,捷佳偉創自然也在其餘技術路線有所佈局。

例如,在2017年,該公司的黑矽製絨設備就開始了量產,異質結(HIT/HJT)製絨設備也開始量產,同時還引進了歐洲先進技術合作製造ALD(原子層沉積)設備。2020年,該公司相繼研發出TOPCon(隧穿氧化鈍化接觸)的關鍵設備管式LPCVD(低壓化學氣相沉積)設備、HJT的關鍵設備RPD(反應式等離子體鍍膜)和板式LPCVD設備。

據悉,捷佳偉創是全球第一家實現4道工序完全自主開發的異質結設備供應商,即公司在製絨清洗、非晶矽薄膜沉積、TCO製備、電極製備環節均實現自主開發,各環節對應的清洗製絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備也已經具備生產能力。

從發展趨勢來看,異質結電池被認為是下一代主流電池,其市佔率將會大幅增長。

前三季度歸母淨利潤創新高

近幾年以來,光伏行業的景氣度大幅走高,矽料、矽片、組件等環節的廠商賺了大錢,捷佳偉創這樣提供光伏電池設備的公司的業績也獲得了持續增長。

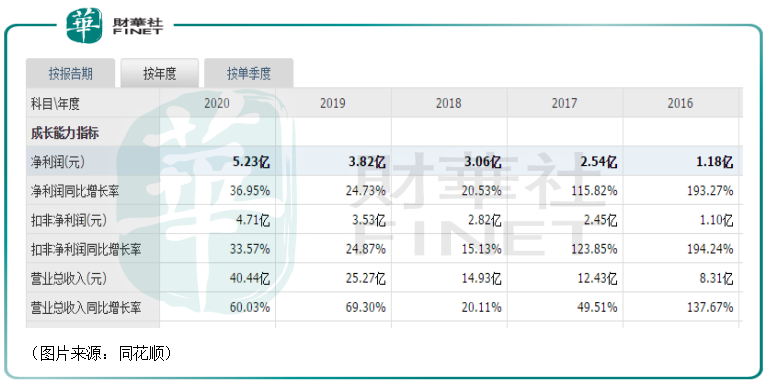

數據顯示,該公司的營收一路增長,已經從2016年的8.31億元增到了2020年的40.44億元,歸母淨利潤也從2016年的1.18億元增到了2020年的5.23億元。

而在2021年前三季度,捷佳偉創的營收同比增長21.43%至37.45億元,歸母淨利潤同比增長33.06%至5.99億元,其中歸母淨利潤已經超過了去年全年的數據,也創下了新高。

不過,該公司的第三季度業績表現一般,出現了回落。2021年第三季度,捷佳偉創實現營收11.2億元,同比下降5.87%,實現歸母淨利潤1.42億元,同比下降29.64%。

東吳證券研究人員認為,該季度,其營收與利潤同比下降主要由驗收節奏波動導致,整體仍然處於合理區間。

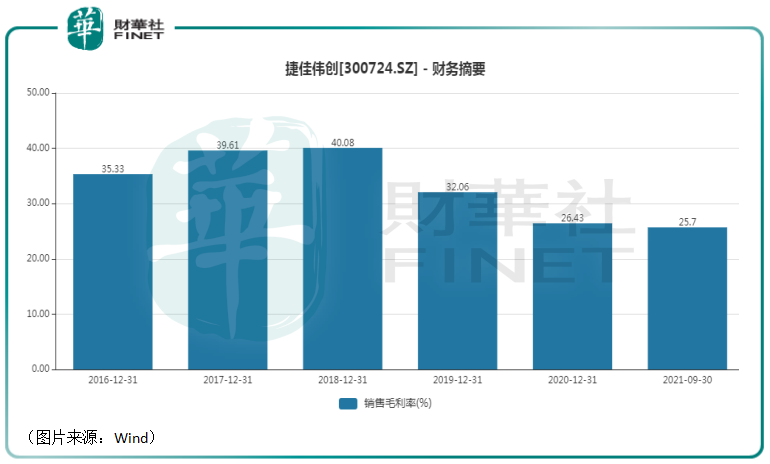

值得一提的是,在業績增長的同時,捷佳偉創的毛利率自2018年開始持續下降,已經從當年的40.08%降到了今年前三季度的25.7%。

該公司的淨利率也在2018年至2020年期間出現下滑,但是2021年前三季度出現回升。

對於毛利率持續下降,捷佳偉創表示,主要原因是半導體摻雜沉積光伏設備和自動化配套設備毛利率下降。市場競爭加劇、政策環境變化、設備的技術水平等因素均有可能影響到公司的產品銷售價格,進而影響公司的毛利率。

不過,總體來看,捷佳偉創近些年的業績表現還算是可圈可點的。

受益於行業景氣和業績持續增長,該公司的股價(以下均指前復權)自上市以來整體呈現出上漲趨勢,曾一度累漲超10倍。雖然自2021年9月開始經歷了大幅回落,捷佳偉創的股價仍有近6倍的漲幅。

減持計劃、股權激勵方案遭質疑

不過,該公司的一些情況還是值得注意。捷佳偉創在今年8月10日迎來了解禁潮。隨後,該公司便立刻抛出一份關於控股股東、實際控制人及其一致行動人、董事兼高級管理人員的減持公告。

在這次的減持計劃中,捷佳偉創的控股股東、實際控制人及其一致行動人合計將減持1587.81萬股,佔公司總股本的4.57%。再加上李時俊擬減持的股份,合計為1930.8萬股,佔公司總股本的5.56%。

解禁期滿立刻抛出巨額減持計劃,足可見上述股東急於套現的心理。

而對比股價走勢不難發現,彼時捷佳偉創的股價即將到達巅峰,這次減持的時間點也卡得正好。

減持無可厚非,只不過這次的減持計劃或許也從側面反映了彼時的股價其實處於偏高的位置。另外,該公司的股價沒多久就遭到大跌,或許也受到了此次減持的影響。

此外,捷佳偉創於近期抛出了一個股權激勵方案,還因此遭到了深交所問詢。

10月28日,該公司披露了2021年限制性股票激勵計劃(草案),本激勵計劃擬授予的限制性股票數量為61.85萬股,佔本激勵計劃草案公告時公司股本總額的0.1779%。本激勵計劃授予的激勵對象總人數為131人,限制性股票的授予價格為每股60元。

三個解除限售期均以2020年淨利潤為基數,其中第一個解除限售期條件為2021年淨利潤(其實指的是扣非淨利潤)增長率不低於30%,大約為6.12億元。

從上述的業績數據可以發現,該公司2021年前三季度的扣非淨利潤已經達到了5.59億元,這也意味著完成業績考核目標只需在今年第四季度實現扣非淨利潤5286.66萬元。

結合捷佳偉創今年每個季度的業績來看,要達到業績考核目標難度其實算是比較低的。另外,此次授予的價格僅為60元/股,相較於其現在的股價(11月22日的股價現為113.05元/股)而言,簡直算是白菜價。

不過,該公司在接到深交所問詢函後已經進行了回復。

結語

事實上,除了光伏領域的設備外,捷佳偉創也順應了產品發展路徑向半導體設備領域延伸,公司於2021年7月完成首批半導體清洗設備的成功交付。

而從長期前景來看,光伏領域和半導體領域的前景都被看好,而且隨著HJT電池市佔率的提升,早早佈局的捷佳偉創可謂是搶得了先發優勢,其業績大有延續增長的希望。只不過,該公司面臨的一些質疑也需要多加留意。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享