在上遊稀土資源價格一路飙漲的態勢之下,下遊稀土永磁材料在新能源車、風電、工業電機及空調等永磁材料消費端的需求強勁拉動下,稀土資源和稀土永磁材料兩大板塊罕見地出現共振上行的情況。

「稀土資源+永磁材料」共振上行的過程中,金力永磁(300748.SZ)、寧波韻升(600366.SH)、大地熊(688077.SH)、中科三環(000970.SZ)、正海磁材(300224.SZ)、英洛華(000795.SZ)等頭部钕鐵硼永磁材料供應商,年内股價均有高光的表現。其中,金力永磁股價更是在近日創出近三年來新高,成為稀土永磁材料板塊中為數不多能在「稀土資源板塊步入回調及稀土漲價潮」雙壓力之下,股價還能創新高的企業。

值得一提的是,在稀土永磁板塊中,金力永磁還是成長速度最快的企業,是行業不折不扣的「黑馬」。

新三板市場走出的稀土永磁「黑馬」

如果以股價論英雄,稀土永磁板塊最受歡迎的並非龍頭中科三環,而是金力永磁與寧波韻升。其中,寧波韻升與老大哥中科三環都是國内較早一批從事稀土材料的企業,技術、資源及背景都要強於其他稀土材料企業。

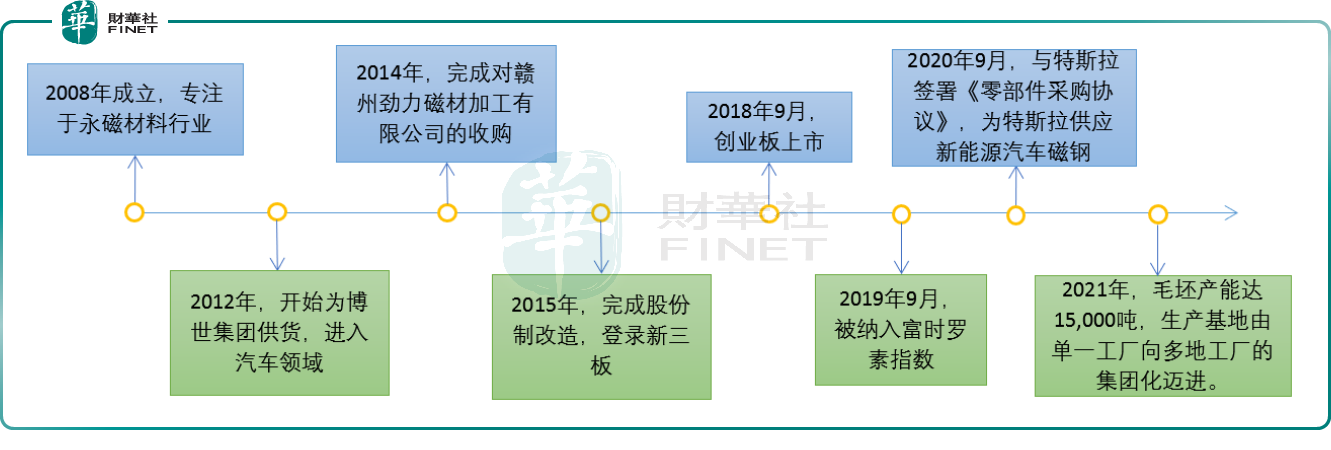

與前兩者不同的是,金力永磁較為年輕,2008年成立。但是,金力永磁卻以迅雷不及掩耳之勢成為行業「黑馬」,甚至未來有望成為全球最大的高端磁材供應商,勢頭完全蓋過前兩者。

具體而言,金力永磁成立至今,就猶如脫缰的野馬,2012年與博世集團合作之後,便進軍汽車領域;2年後,就把贛州知名磁材加工企業勁力磁材納為麾下,整體實力瞬間上了一個台階。

2015年,借著如火如荼的新三板上市潮,金力永磁成功在新三板市場掛牌上市。在新三板掛牌交易兩年時間里,金力永磁業績還算可以,2017年營收首破9億元關口至9.12億元,淨利潤實現1.39億元,創出歷史新高。

彼時,取得不俗業績的金力永磁並不高興。新三板較低的流動性即不滿足企業長足發展所需的多元融資渠道,公司股東股份也不好「變現」。索性目前公司整體實力復合轉戰融資渠道更多元且流動性更好的創業板市場。對此,2018年初金力永磁從新三板摘牌,同年9月成功轉板深交所創業板。

金力永磁歷史發展進程

轉戰創業板成功的金力永磁開啓了「黑馬」模式,截至2018年至2020年,金力永磁營收復合年增長率為+37%,淨利潤復合年增長率為+66.7%。反觀同期寧波韻升及中科三環,截至2018年至2020年營收復合年增長率分别為+8.8%、+5.7%,淨利潤復合年增長率分别為+36.9%、-0.27%。此外,與當前科創板當紅稀土材料大地熊業績比較,金力永磁同樣處於領跑。截至2018年至2020年,大地熊營收復合年增長率為+15.5%,淨利潤復合年增長率為+12.2%。

黑馬秘籍:三板斧馳騁天下

金力永磁轉板創業板能有如此之快的成長速度,除了在晶界滲透領域擁有先進技術外,還靠著「三板斧」,從百舸爭流的競爭環境中脫穎而出。

第一板斧,讓上、下遊供應商及客戶成為股東,資源共享、利益共享。

要想從擁有二十餘年品牌、技術及渠道優勢的中科三環、寧波韻升等老牌競爭對手中脫穎而出,「硬剛」或通過打持久價格戰的做法,顯然金力永磁不佔優。尤其是,擁有中科院背景的中科三環,硬來顯然不理智。

既然打不過,那就「抱團」,強化自身綜合實力及競爭力。這個「抱團」並非是與同業競爭對手聯盟,而是與上、下遊的供應商及客戶進行利益捆綁。

從目前金力永磁股權框架來看,公司的股權是向上遊原料供應商及下遊客戶敞開,並且引進的都是行業頭部企業。

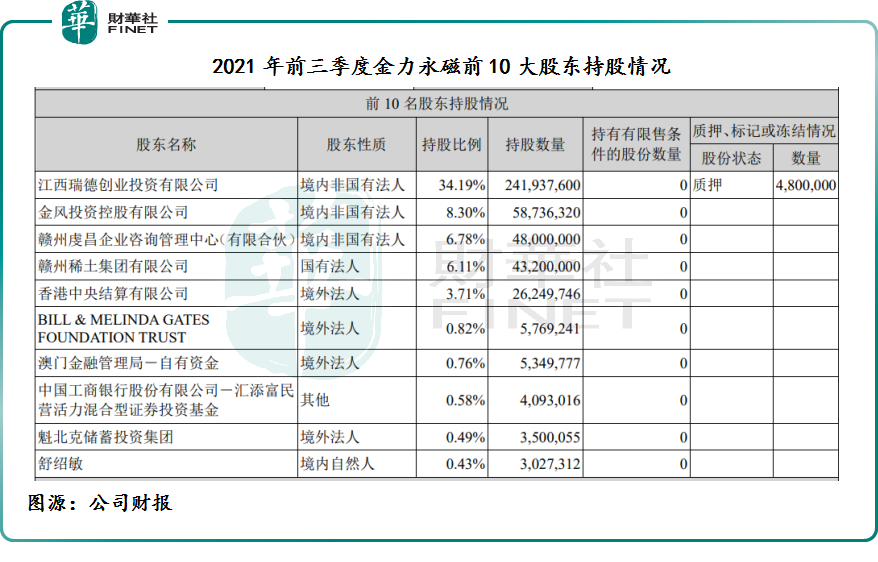

截至2021年三季度,公司實際控制人為蔡報貴、胡志濱、李忻農三人,通過瑞德創投持股34.19%,為第一大股東。金風投資控股則公司第二大股東,持股8.30%,金風投資控股是風電整機龍頭企業金風科技的全資子公司。贛州稀土集團為公司第三大股東,持股6.11%,贛州稀土集團是南方稀土第一大資源平台。

引入下遊客戶金風科技及上遊稀土資源贛州稀土,有利於資源共享,為金力永磁的主業高速發展助力。其中,引進贛州稀土尤為重要。因為背靠贛州稀土這個大樹,原料不僅充分且供應穩定,價格優勢或多或少也會向金力永磁傾斜。

據了解,贛州稀土是全球最大的中重稀土供應商,擁有年稀土配額約9,000噸左右,約佔全國離子型礦配額的60%。2021年上半年,金力永磁從贛州稀土手中採購的材料約為2億元,約佔同類交易額的14.8%。而金風科技則是金力永磁風電整機領域大客戶。

在中重稀土資源領域有了贛州稀土外,在輕稀土領域,金力永磁為了進一步保障稀土原料長期穩定供應,還在輕稀土主要生產基地内蒙古包頭,投資建設一期8000噸的高性能稀土永磁材料項目。此外,還與南方稀土、北方稀土(600111.SH)簽長期的供貨合同,保障稀土原料能穩定供應的同時,減少稀土原材料價格波動對業績帶來的影響。

第二板斧,在原料供應有保障之後,加快產能釋放,突破供應瓶頸佔領高地。

當前金力永磁的產能達到15000噸,規劃到2022年產能達到23000噸,2025年達到40000噸毛坯產能。產能主要覆蓋至新能源汽車及汽車零部件、節能變頻空調、3C電子、風力發電、節能電梯、機器人及智能製造、軌道交通等領域。

隨著產能逐步釋放,金力永磁也在熟悉且拿手的晶界滲透領域做到世界第一。根據弗若斯特沙利文的數據,金力永磁2020年使用晶界滲透技術生產4,111噸高性能稀土永磁材料產品,在晶界滲透稀土永磁市場中排名世界第一,約佔21.3%的市場份額。

第三板斧,運用自身在钕鐵硼永磁材料方面的專業技術優勢,參與客戶新產品的設計過程,為行業頭部企業提供全方位技術解決方案,提升在行業中的「逼格」,建立品牌優勢。

在新能源汽車領域,金力永磁已經是特斯拉、比亞迪、博世集團等新能源汽車驅動電機的磁鋼供應商,上汽集團、蔚來、理想汽車都是其最終用戶。另外,還有大眾MEB和通用BEV3平台的定點磁鋼供應商。

在節能變頻空調領域,金力永磁是美的集團、格力電器、上海海立、三菱電機等知名品牌的重要磁鋼供應商。

在風力發電領域,2020年全球排名前六的風電整機廠商有四家是金力永磁的客戶,包括公司股東金風科技、還有西門子-歌美飒等。

2021年以來,受新能源車行業景氣度飙升、風電搶裝潮及變頻空調需求旺盛的驅動,金力永磁在這三大領域業務收入都出現雙位數增長。

2021年前三季度,金力永磁在新能源汽車及汽車零部件領域收入達到6.59億元,同比增長225.93%;變頻空調領域,2021年前三季度收入達到10.83億元,同比增長81.16%;風力發電領域,2021年前三季度收入達7.14億元,同比增長10.83%。

在新能源車、空調及風口發電三大領域驅動之下,2021年前三季度金力永磁交出一份上市以來最好的「成績單」。截至2021年前三季度,金力永磁營收為29.18億元,同比增長80.55%,淨利潤為3.52億元,同比增長130.29%。其中,前三季度營收及淨利潤規模均超過2020年全年營收及淨利潤規模。2020年,金力永磁營收為24.19億元,淨利潤為2.45億元。

尾語:

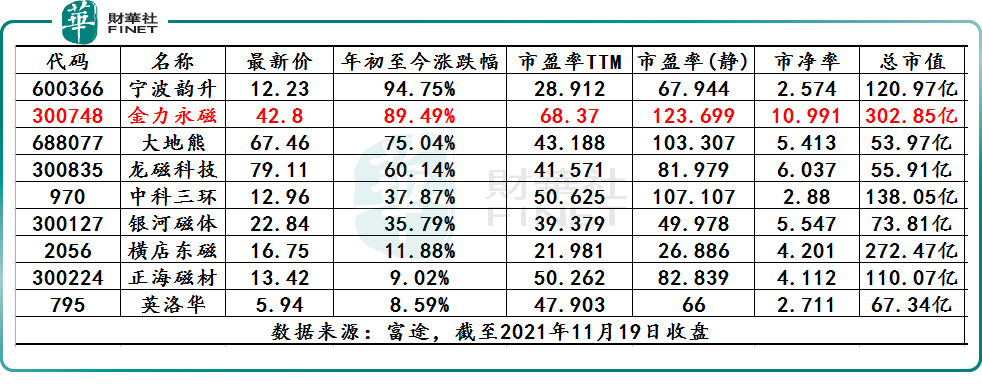

不斷走高的業績,也不斷推高了二級市場金力永磁股價。截至2021年11月19日收盤,金力永磁股價為42.80元,處於近3年來新高的位置。年初至今,金力永磁股價累計漲幅為89.5%,漲幅位居稀土永磁材料板塊前列。

在金力永磁股價高歌猛進形勢之下,估值也在被推高。截至2021年11月19日收盤,金力永磁市盈率(TTM)為68.37倍,市淨率為10.99倍。其中,金力永磁的市盈率及市淨率均高於寧波韻升、大地熊、中科三環、正海磁材等競爭對手,而且還是唯一一家市盈率突破60倍、市淨率突破10倍的稀土永磁材料企業,獨享一檔。

作為稀土永磁材料崛起的「黑馬」,金力永磁的成長速度著實讓人驚歎。那麽,獨享估值最高一檔金力永磁,是實力的象徵,還是估值「泡沫」。歡迎大家留言討論。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享