橫跨「電氣設備」「風電」「光伏」三大熱門概念,寶勝股份成為資本市場「紅人」,Wind數據顯示,寶勝股份近60日股價漲幅超50%。

在電力能源主體市場增長下,公司又迎新的發展機遇,包括各省市逐漸落實鋪排風能規劃建設,5G建設、光伏等,新能源領域大發展讓公司今年訂單收獲多多,自然備受資本市場關注。

第一,電線電纜龍頭,營收規模居行業第一

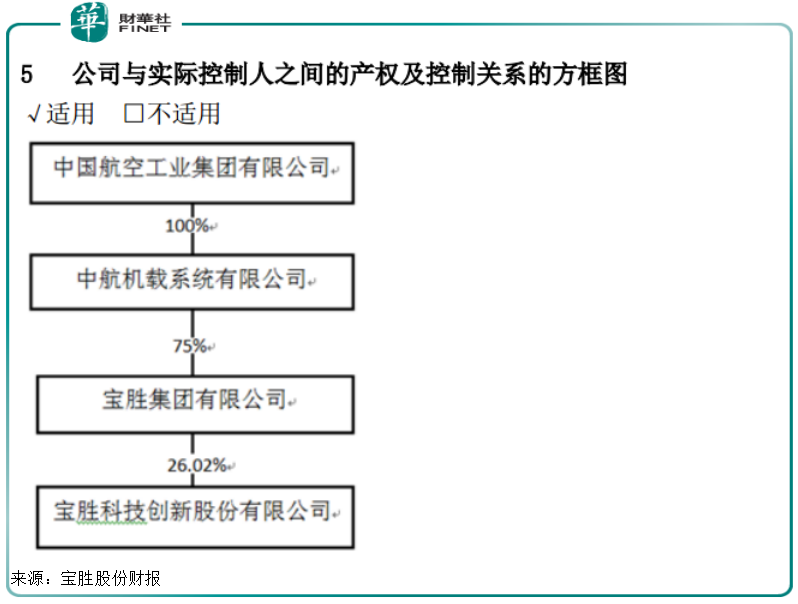

寶勝股份是中國航空工業集團有限公司旗下的上市公司,於2004年在上交所A股上市,是中國電線電纜行業唯一的國有大型控股企業。

公司可生產 1000個品種、10萬多個型號,100多萬個規格的各種係列的電線電纜及導體產品,是國内行業内品種規格最齊全的大型企業,產品涵蓋電力電纜、控制和儀表線纜、高頻數據和網絡線纜、信號電纜、電磁線、架空線、建築電線全部七大類、高中低壓所有電纜及係統、精密導體、高分子材料,此外還有一部分光伏業務。

其客戶大都是電網、鐵路、地鐵、機場等實力雄厚的大客戶,曾經成功中標北京大興機場、南京祿口機場、南京地鐵、南京風電、寶山鋼鐵等一批重大工程。

我國電線電纜行業生產廠商數量眾多,行業高度分散,市場集中度低。從行業地位看,寶勝股份電線電纜產、銷規模穩居行業領先地位。根據前瞻產業研究院統計數據,2020年,以產量計,寶勝股份的市場份額是1.41%,位居行業第三位;按營業收入計,2020年寶勝股份的市場份額是3.14%,位居行業第一位。

從行業產品結構看,低壓線纜產品產能過剩、競爭激烈,中壓線纜產品競爭激烈程度中等,高壓和超高壓線纜產品寡頭壟斷。作為龍頭,寶勝股份在中高端市場不斷突破,目前已在大長度海纜製造技術、航空航天電纜技術、高速機車車頂高壓電纜組件技術、核電電纜技術、大長度礦物絕緣電纜製造技術等關鍵技術均有所突破。

公司的防火電纜、10kV和35kV中壓電纜,以及鐵路城軌電纜多項產品已成為行業「單打冠軍」,特别是航空線纜EWIS技術全國領先,目前航空航天電纜已獲得中國商飛等企業的認證。

第二,近三年淨利潤保持30%以上增長

從近三年業績看,寶勝股份的盈利能力蒸蒸日上,表現出了良好的增長預期;但從營收增長情況看,也暗藏隱憂。

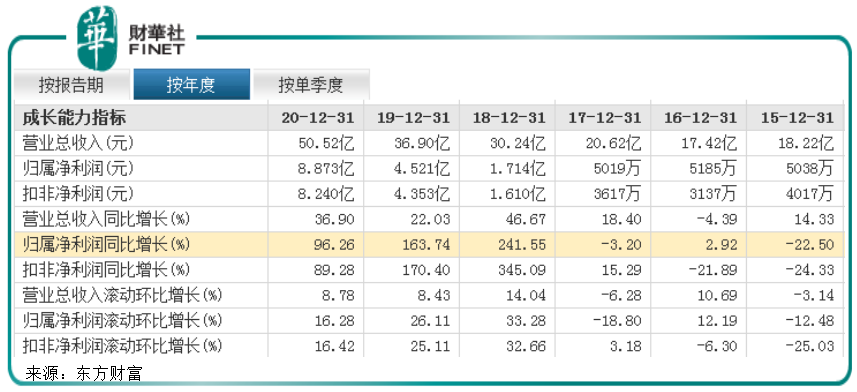

東方財富數據顯示,2018-2020年,公司歸屬於上市公司股東的淨利潤分别約為1.18億元、1.54億元、2.19億元,分别同比增長36.48%、30.87%、41.87%,近三年均維持高達30%以上的增長率,盈利能力一直在線。

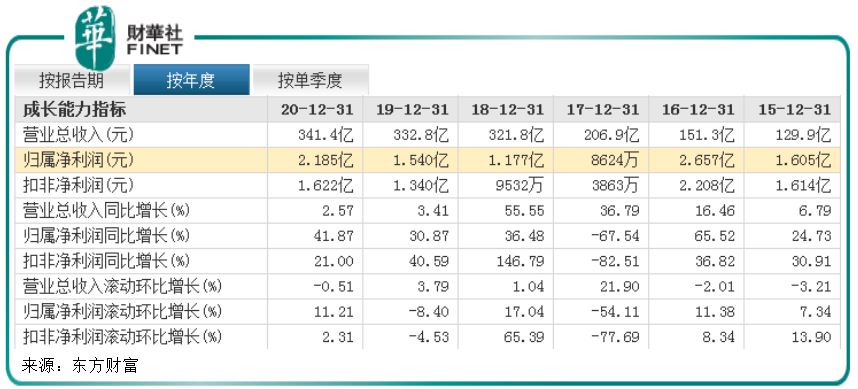

就在寶勝股份淨利潤高增長同時,行業公司普遍利潤回升。同行業公司東方電纜近三年歸屬於上市公司股東的淨利潤取得更加傲人的成績,分别約為241.55%、163.74%、96.26%。

2021年前三季,寶勝股份歸母淨利潤2.86億元,同比增長32.95%,創下同期新高。按照慣性,公司2021年淨利潤預期也將有好的表現。

不過從營收增長看,公司近三年增長有所放緩。據東方財富數據顯示,2018-2020年,寶勝股份營收分别約為321.8億元、332.8億元、341.4億元,分别同比增長55.5%、3.41%、2.57%。

而另一家東方電纜同期營收規模分别約為30.24億元、36.90億元、50.52億元,同比增速分别約為46.67%、22.03%、36.90%,保持了相對較快的增長。

相對而言,寶勝股份營收體量較大,其增速也會因分母基數較大而受影響。另外近兩年電氣裝備用電纜銷量下滑拖累了營收增速。

值得肯定的是,2021年前三季度,寶勝股份營收增速開始回暖,報告期内實現營業收入316.15億元,同比增長25.67%。

業績增長離不開公司持續在新領域的開拓,以及迎來的行業東風。

第三,新基建+海上風電打開增長空間

2021年寶勝股份的營收實現突破,新基建和風電市場功不可沒。

在搶抓新基建項目方面,寶勝股份不斷開拓5G、數據中心、人工智能等新基建項目,打開新的市場空間。

以5G網絡建設為例,工信部數據顯示,截至2021年截至9月份末,移動電話基站總數達969萬個,同比增長5.7%,比上年末淨增37.7萬個。其中,4G基站總數為586萬個,佔比為60.4%;5G基站總數115.9萬個,佔移動基站總數的12%。

5G強勢發展釋放了通信電纜需求空間,有利於公司通信電纜及光纜相關業務發展。

此外,2020年,公司海纜項目順利實現投產並完成兩根大長度220kV光電復合海纜交付,海纜業務開始步入收獲期。該項目是2018年寶勝股份與長飛光纖強強聯合,合資建設海洋工程電纜子公司的成果展現。

據投研信息圈披露數據,寶勝股份海纜今年實現從0到10億元的收入,利潤1.1-1.2億元,海纜貢獻實現從0到1邁進。隨著今年海纜集中交付,公司2022年的業績也有望得到支撐。

不過總體看,寶勝股份的營收體量較大,海纜業績所佔比例尚小。但受益於海上風電釋放需求空間,海纜業務有望成為公司新的增長點。

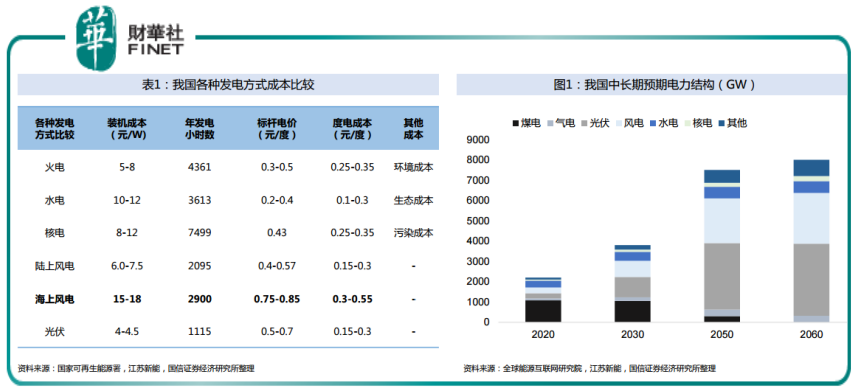

在光伏、陸上風電等眾多新能源種類中,雖然海上風電是海上風電是十四五期間最後平價的新能源賽道,但其優勢明顯。在取代煤炭發電方面,海上風電與其他可再生能源發電相比,二氧化碳排放更少,每安裝1GW的海上風電,每年相當於減排二氧化碳350萬噸。

在碳中和碳達峰戰略目標下,未來我國電力係統新增裝機以新能源發電為主,海上風電發展後勁十足。東部省份相繼出台十四五期間海上風電發展的總體規劃和相關配套政策,其中廣東明確將推出地方補貼政策,浙江省也在醞釀地方補貼方式,其他各省通過大規模的平價開發規劃,積極支持本地區海上風電的降本增效和平價開發。

在2022年國補退出後,地方補助跟上,海上風電將持續受益於地方政策紅利,產業鏈企業也將持續擴產投建,積極投資海上風電建設。國信證券預計,2025年我國海上風電年新增裝機將達到12GW,行業年均復合增速達到44%,三年累計增長200%,成為發展最快的新能源細分賽道。

海上風電保持較高的景氣,將大大拉動海纜需求,對寶勝股份這類少數擁有海纜產品的企業形成利好。從海上風電造價構成看,其主體工程投可分為風電機組(含塔筒)、風電機組基礎、場内集電線路(陣列電纜)、送出海纜、海上升壓站、陸上集控中心。據國信證券研報顯示,場内集電線路(陣列電纜)佔風電造價構成的3.8%,送出海纜約佔5.3%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享