11月18日,上機數控(603185.SH)發佈公告稱,2022至2026年由公司及全資子公司弘元新材料(包頭)有限公司(以下簡稱「弘元新材」)向江蘇中能矽業科技發展有限公司(以下簡稱「江蘇中能」)採購原材料多晶矽料及顆粒矽9.75萬噸(上下浮動不超過10%),按照當前市場價格測算,預計採購金額約為262.275億元(含稅)。

此次是長單採購合同,合同雙方約定了2022-2026年的採購數量,具體採購價格採取月度議價方式,故採購金額可能隨市場價格產生波動。

這筆「大單」一方面說明了當下光伏行業十分火爆,另一方面其實也反映出了上機數控轉型的成功。

從切片機龍頭到單晶矽「後浪」

上機數控成立於2002年,2004年就進入了光伏行業,是業内最早的光伏專用設備生產商之一,其設備產品主要應用在光伏產業鏈的矽片環節,已形成了覆蓋開方、截斷、磨面、滾圓、倒角、切片等用於光伏矽片生產的全套產品線。尤其是公司的金剛線切片機於2015年至2018年期間在中國市場的市佔率為達到了45%,是全球光伏切片機龍頭。

隨後,該上市公司開始了轉型。2019年,弘元新材成立,上機數控開始進軍光伏單晶矽生產業務,涉及矽棒和矽片環節。2019年5月,公司與包頭市人民政府及包頭市青山區人民政府簽署了《項目投資協議》,由公司在包頭裝備製造產業園投資建設年產5GW單晶矽拉晶生產項目,該項目已逐步實現量產。目前公司業務為「高端裝備+核心材料」的雙輪驅動模式。

就這樣,上機數控從光伏切片機龍頭成了單晶矽「後浪」。目前,該公司已經拓展了大量優質客戶,其中的通威股份、隆基股份、韓華、天合光能等都是全球前十大光伏電池片生產商。

此外,該公司也積極佈局了藍寶石、新一代半導體專用設備領域。

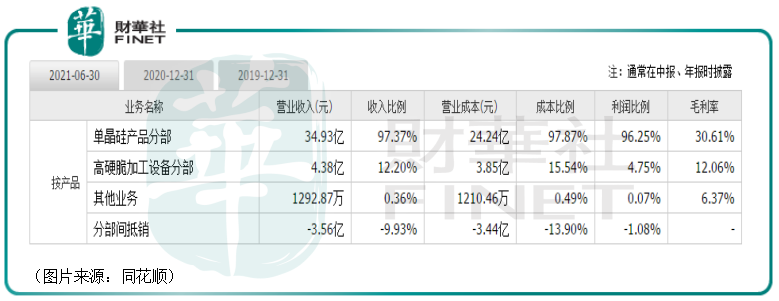

從各板塊業務實現的收入、利潤在總收入、總利潤中的佔比來看,在2019年末的時候,光伏專用設備還是上機數控的業務核心,而自2020年開始單晶矽產品的產能開始爆發,2021年上半年的業績數據則表明,單晶矽業務已經取代加工設備成為了上機數控絕對的業務核心。

業績、股價雙雙「暴增」

從結果上來看,上機數控的這波轉型效果顯著,主要體現在業績和股價兩方面。

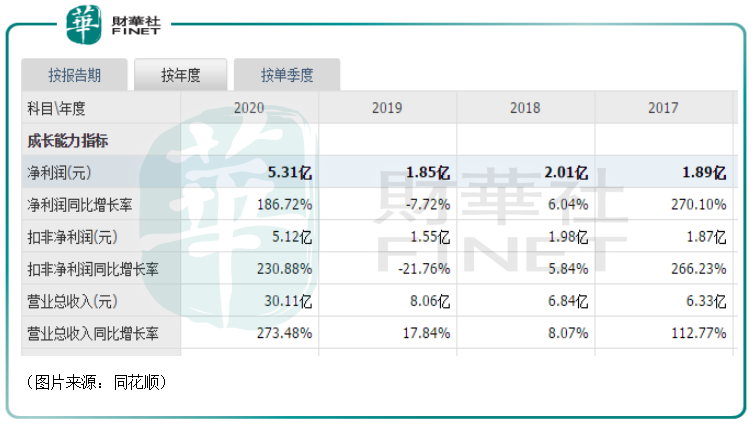

2020年,該公司的營收同比暴增273.48%至30.11億元,歸母淨利潤則同比增長186.72%至5.31億元,相較於此前年份提升非常明顯。

而今年的前三季度業績報告更是顯示,期内,上機數控實現營收75.86億元,同比增長289.71億元,實現歸母淨利潤14.05億元,同比增長310.28%。這個對比就更明顯了,2021年前三季度賺的錢超過了之前許多年的總和。

總的來看,今年前三季度業績飙增和光伏行業景氣度持續走高息息相關,其產品的產銷率表明上機數控的矽片產品可以用「有多少,賣多少」來形容。

與此同時,上機數控的股價(以下均指前復權)表現也是漲勢如虹。自2020年至今,該股已經累漲近12倍,期間股價最高時曾一度達到358.12元/股。

而由於股價的瘋漲,該公司的總市值也是水漲船高,截至2021年11月19日已經達到了651.76億元。

未來哪些亮點值得關注?

以上是上機數控現在的業績情況,公司將來的前景如何呢?

首先,從整個光伏產業的角度來看,受益於「平價時代」的來臨和「碳中和」,光伏行業的景氣度將得以延續,前景也值得期待。

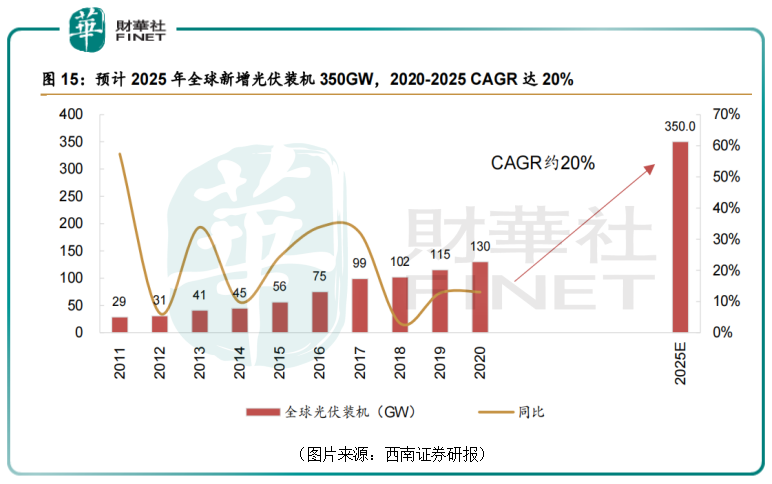

西南證券研究人員預計全球光伏裝機量將保持高增態勢,預計至2025年全球年新增裝機量將達350GW,2021年至2025年期間的年均復合增長率將為20%左右。

雖然上述的增長數據只是一家之言,但光伏行業的增長趨勢是絕大多數研究機構都認同的。

不過,當前光伏產業的許多環節都存在著一些路線之爭,如矽料環節的顆粒矽、電池片的高效電池技術、組件端的多主栅、疊瓦半片等技術,均存在著分歧。其中,矽片尺寸上的分歧是上機數控需要注意的。

自2017年後,156.75mm(M2)成為主流規格。2018年面臨電池片效率提升瓶頸,不少廠商陸續挑戰更大矽片,組件面積出現變動,2019年下半年158.75mm(G1)成功推進後、已逐步提升市佔率。

矽片廠家希望做出差異化、矽片拉棒成本種種因素等考慮下進而推出更大尺寸166mm(M6)/182mm(M10)/210mm(M12)。2019年8月16日中環股份正式發佈G12即210大矽片。2020年6月24日,「光伏一哥」隆基股份、晶科能源、晶澳科技等七家企業聯合發佈M10矽片尺寸標準。

目前,光伏廠商主要分成了「182陣營」和「210陣營」。

從目前的情況來看,矽片尺寸增加可以提升電池和組件產量,降低每瓦生產成本,因此矽片環節的大尺寸趨勢為產業鏈共識。

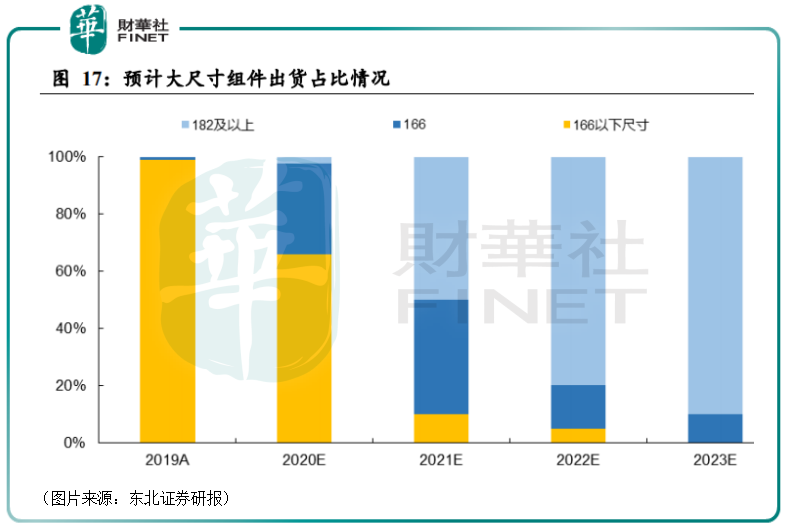

東北證券研究人員預計,2021年開始,大尺寸矽片將快速放量,預計全年大尺寸產品市佔率將達50%以上。且166尺寸產品將逐步退出市場,到2023年182及210大尺寸產品將佔據幾乎全部市場份額。

眾所周知,光伏單晶矽是光伏產業鏈中利潤最豐厚、之前市場競爭格局最好的環節之一。在單晶矽片領域,前兩年,隆基股份、中環股份的國内市佔率合計超過了70%,剩餘的市場份額分散在其餘廠商手中。

上機數控作為單晶矽片領域的「後浪」,上來就直接加入了「210陣營」,這一點對於公司後續搶佔市場份額或許會有所幫助。

值得注意的是,隆基股份實施的是一體化戰略,即在上遊矽片業務成為龍頭的基礎上,積極佈局下遊環節,在下遊電池片、組件領域大幅擴產。

這樣一來,隆基股份從某種意義上來說就和市場中的電池片、組件廠商形成了競爭關係,這或許會讓下遊的電池片、組件廠商扶持上機數控的發展。

結語

乘著行業高速發展的東風,轉型沒幾年的上機數控就取得了令人矚目的成績。展望未來,光伏前景依然向好,該公司也早早鎖定了上遊原材料矽料的產能,同時也和下遊客戶簽署了大量訂單,其業績將有望延續增勢。

只是上機數控最近一年多的股價累計漲幅非常大,後續也需要注意階段性回調的風險。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享