11月19日,拓普集團(601689.SH)公佈公開發行可轉換公司債券預案,本次擬發行可轉換公司債券總規模不超過人民幣25億元(含25億元),具體發行規模提請公司股東大會授權董事會在上述額度範圍内確定。本次發行的可轉換公司債券的期限為自發行之日起六年。

公司表示,上述募資扣除發行費用後,將全部投資於年產150萬套輕量化底盤係統建設項目(擬投7.21億元)和年產330萬套輕量化底盤係統建設項目(擬投17.79億元)。

受利好提振,11月22日開盤,拓普集團股價大幅衝高,收盤漲7.8%,目前市值659.4億元,10月份以來,該股股價上漲64.19%,大幅跑赢同期滬深300指數。

汽車零部件板塊持續活躍

值得一提的是,近期A股的零部件板塊漲勢喜人。

同花順汽車零部件指數近一個月獲得26%的回報率。相關個股紛紛創出階段新高,比如拓普集團,華陽集團,伯特利,滬光股份等等。

曾經的冷門板塊居然成了香饽饽,背後的邏輯是什麽?

原因之一在於零部件行業的補庫存效應。中汽協數據顯示,10月乘用車產量環比增長12.5%,銷量環比增長14.6%。其中,新能源產量37.9萬(同比增長138.7%,環比增長12.5%),批發銷量36.6萬(同比增長142.2%,環比增長7.2%),再次超市場預期。短期來看,產業鏈整體補庫需求旺盛,全面利好零部件廠商出貨端。

原之之二是大宗品價格及運費處震蕩下行趨勢。自10月高點以來,SHFE 鋁、SHFE 銅、SHFE 熱軋卷板分别下跌了 17%,6%,21%。運費端,二級貨代價格自高位回落約15%,成本端的回落,導致零部件企業的利潤端具備彈性。

多因素共振之下,零部件迎來整體主升浪行情也就不意外了。

另外,值得重視的是,不同於過去汽車零部件的股價與行業銷量緊密相關的行情,本輪汽車零部件行情具備一定的成長性和持續性。

核心邏輯是電動智能的變革重塑產業秩序。由於電動汽車、智能汽車的滲透率不斷提升,以及國產造車新勢力的崛起等,國内很多零部件產商迎來「洗牌」機遇期,一些增量配置加速向中低端車型滲透,包括制動係統等高技術壁壘的環節也可能迎來國產替代的機遇。

因為板塊的成長性,過去零部件板塊平均PE估值中樞15-20X,現已提至20-30X,其中部分智能化、特斯拉產業鏈高彈性標的維持在40X以上的PE估值。

零部件龍頭企業,綁定特斯拉

拓普集團2015 年在上交所掛牌上市,2016年進入特斯拉供應鏈,並且單車價值量不斷上升,也是對公司的一大認可。

公司主營產品是汽車NVH(即減震降噪及舒適性控制)領域橡膠減震產品和隔音產品的研發、生產與銷售,是國内為數不多的具備整車同步研發能力的NVH零部件供應商之一。

不過公司NVH產品佔比整體呈下降趨勢,從2015 年的92.28%下降為2020 年的 73.48%。這是因為公司不斷拓展自身的產品線,未來有望成為新能源汽車平台型供應商。

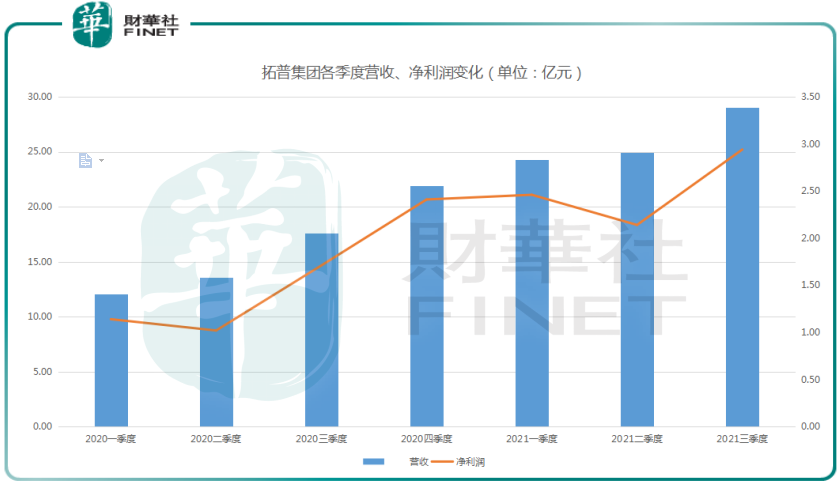

梳理拓普集團近兩年各季度的營收、利潤變化,如下所示——

可以看出,公司在2020年業績高速增長,主要得益於其在新能源汽車的產品佈局,與特斯拉、蔚來、RIVIAN等頭部新能源車企開展戰略合作,訂單量增加迅速。而在2021年上半年,由於上面提到的種種原因,包括成本、運費的上漲等,拓普集團利潤下滑較為明顯。

不過這些都在第三季度得到了改善,拓普集團2021年第三季度實現營收29.06 億元,同比增長65.4%,實現歸母淨利2.94 億元,同比增長71.3%。

展望未來,拓普集團的看點還是上面提到的「產品線擴張」,主要包括三個方面:

1、汽車輕量化:

隨著新能源汽車滲透率不斷提升,輕量化零部件也在加速發展。根據中國產業信息網數據顯示,2020年國内汽車市場鋁合金控制臂、副車架、轉向節的市場滲透率分别為 15%、8%、40%。據中國產業信息網預測,2025 年鋁合金控制臂、副車架、轉向節的市場滲透率將分别提升至 30%、25%、80%。

公司本次可轉債募資25億元,也正是看準了這塊市場的增長潛力。

2、汽車電子業務:

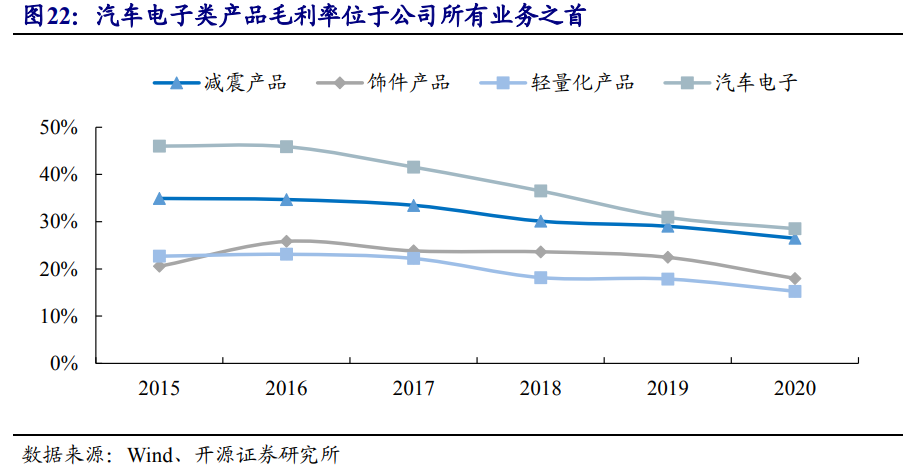

公司智能駕駛相關業務主要包括智能刹車係統 IBS、智能轉向係統 EPS、電子真空泵 EVP、智能座艙產品等係列。2020年公司汽車電子業務的毛利率為 28.53%,位於公司所有業務之首,盈利能力很強。

而且,拓普集團是國内第一家電子真空泵量產的企業,配套客戶包括吉利、大眾等。目前,國内電子真空泵市場主要受外資品牌主導,未來有望將持續受益於國產替代趨勢。

3、熱管理賽道:

熱管理係統是新能源汽車的核心賽道,能夠有效解決電動車的續航問題特别是冬季及寒區電池快速衰減問題。公司依託在研發 IBS 智能刹車係統所形成的電控及精密制造的能力,成功研發了熱泵總成、電子膨脹閥、電子水閥、電子水泵、氣液分離器、換熱器等產品。

公開資料顯示,公司熱管理係統業務已實現第一代產品的批量供貨,2021上半年實現營收5.69億元,佔比11.58%。目前,公司已經研發出第二代產品可廣泛應用於所有客戶,與多家客戶在接洽之中。

結語——

拓普集團主營汽車零部件業務,2020年曾因為特斯拉概念大漲過一波。公司質地也非常優秀,隨著後續可轉債發行的落地,產品線的不斷開拓,公司有望成為平台型的零部件供應商。

曾經有券商把拓普集團類比為蘋果產業鏈的立訊精密,也正是看好其商業模式的可拓展性。由於其平台型的供貨模式,與下遊汽車巨頭粘性更高,公司業績的可持續性也就更強勁。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享